Principales statistiques concernant les actions de Pool Corporation

- Fourchette de 52 semaines : 170,88 $ à 301,92

- Prix actuel : 190,44

- Prix cible TIKR (milieu) : ~$276

- TIKR Taux de rendement interne annualisé (moyen) : ~8% par an

- BPA prévisionnel pour l'année 2026 : 10,87 $ à 11,17

Evaluez vos actions préférées comme POOL avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Un rythme tranquille dans une entreprise que la plupart des investisseurs ont ignorée

Pool Corporation (POOL) est le plus grand distributeur en gros d'articles de piscine aux États-Unis, desservant environ 125 000 clients en gros par l'entremise d'un réseau de plus de 400 centres de vente. Il est important de préciser que Pool ne construit pas de piscines, mais distribue les produits chimiques, l'équipement et les matériaux de construction qui permettent aux six millions de piscines creusées du pays de fonctionner année après année.

Cette distinction est très importante à l'heure actuelle, car la construction de nouvelles piscines se maintient aux alentours de 58 000 unités par an, bien en deçà des 75 000 à 100 000 unités que le secteur atteignait dans les années fastes.

Mais l'aspect maintenance de l'activité est beaucoup moins sensible aux cycles du marché de l'immobilier, et c'est ce qui a permis aux résultats de Pool d'être plus résistants que le cours de l'action ne le laisserait supposer.

Les résultats du premier trimestre 2026 ont été le trimestre le plus sain que Pool ait connu depuis plusieurs périodes. Le chiffre d'affaires s'est élevé à 1,14 milliard de dollars, en hausse de 6 % par rapport à l'année précédente et d'environ 4 % par rapport aux prévisions des analystes. Le BPA non GAAP de 1,43 $ a battu le consensus d'environ 6 %, et l'EBITDA de 101 millions de dollars a dépassé l'estimation de 98 millions de dollars.

Le PDG Peter Arvan a reconnu l'environnement de consommation difficile lors de l'appel, mais a confirmé les prévisions de BPA pour l'ensemble de l'année 2026 de 10,87 $ à 11,17 $ par action diluée, ce qui est remarquable compte tenu de la prudence de la configuration à l'approche de l'impression.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action POOL (C'est gratuit !) >>>

Ce que la tendance saisonnière des revenus vous dit à propos de cette entreprise

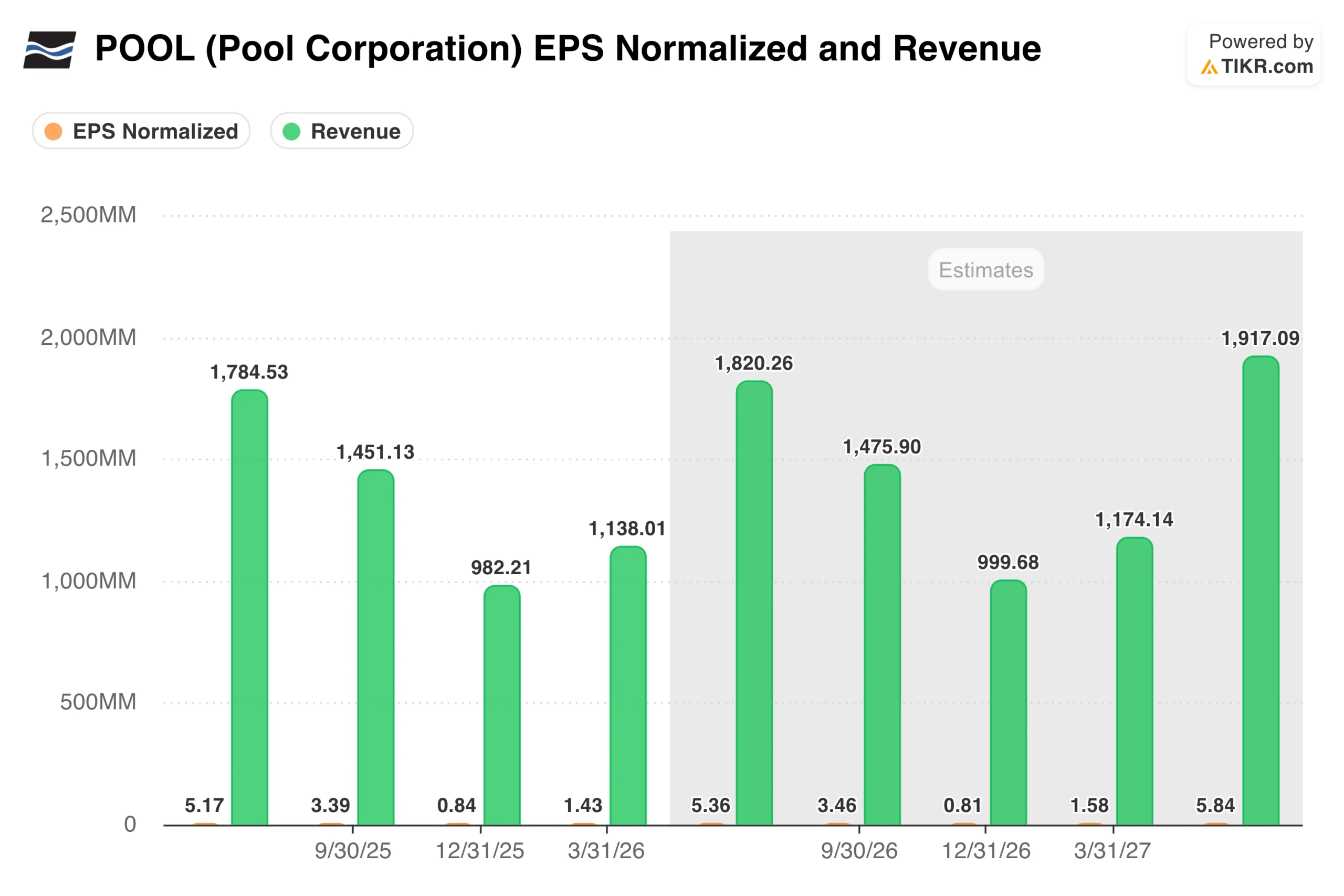

Le graphique des bénéfices par action et des revenus met immédiatement en évidence un aspect de Pool qui n'est pas pris en compte dans un aperçu d'un seul trimestre : il s'agit de l'une des entreprises les plus saisonnières du marché.

Le trimestre de juin génère plus de bénéfices que les trois autres trimestres combinés, car c'est à ce moment-là que la saison des piscines atteint son apogée dans la Sun Belt et dans le reste du pays. Il est essentiel de comprendre ce rythme avant de tirer des conclusions à partir d'une seule impression trimestrielle.

Ce que le graphique montre également, c'est que le consensus modélise une augmentation modeste par rapport à l'année dernière. Les analystes estiment que les revenus du T2 2026 s'élèveront à environ 1,82 milliard de dollars, contre 1,78 milliard de dollars l'année précédente, et que les BPA pour l'année entière se situeront dans la fourchette des 11 dollars. Ce n'est pas une histoire de croissance passionnante, mais c'est une histoire stable, et à la valorisation actuelle, elle n'a peut-être pas besoin d'être passionnante pour générer un rendement raisonnable.

Pool360, la plateforme numérique de commande B2B de la société, mérite d'être surveillée en tant que moteur de marge. Elle représente désormais environ 13 % des ventes nettes totales, contre 12,5 % il y a un an, et le passage à des produits chimiques de marque privée à marge plus élevée améliore progressivement la qualité des bénéfices, même si les volumes restent relativement stables.

Value POOL instantanément (Gratuit avec TIKR) >>>

Une hausse modeste dans le scénario de base, mais la configuration est meilleure qu'elle n'en a l'air

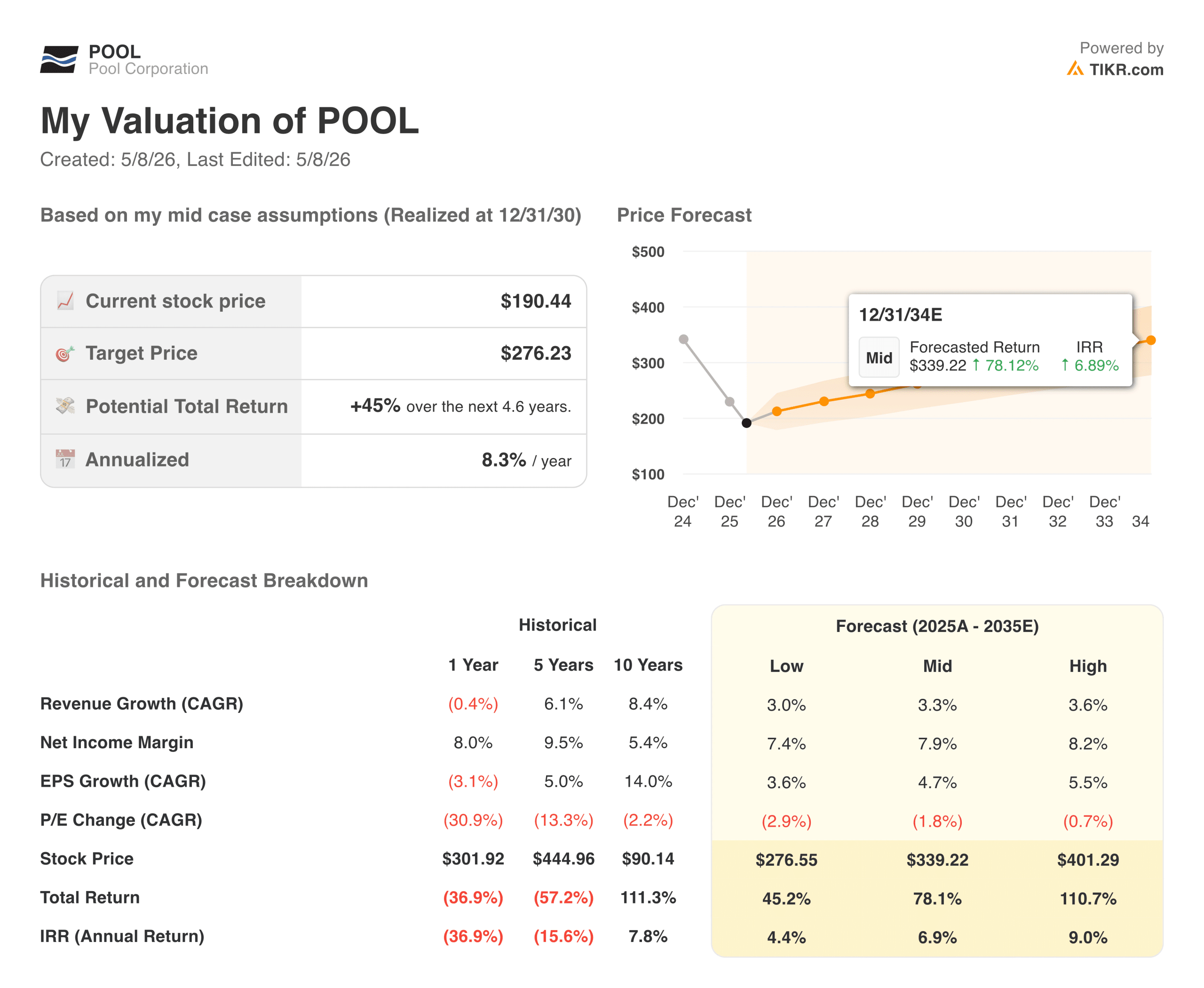

Le modèle de TIKR vise environ 276 $ dans le cas moyen, ce qui implique un rendement total d'environ 45 % par rapport aux niveaux actuels sur environ 4,6 ans, ou environ 8 % annualisé. Le modèle suppose une croissance des revenus d'environ 3 % par an et des marges de revenus nets se redressant progressivement vers 8 %. Aucun de ces chiffres ne nécessite une hypothèse héroïque.

Les scénarios haussier et baissier ne sont en fait que deux versions de la même question : à quelle vitesse le marché du logement se rétablit-il et à quoi ressemble la construction de nouvelles piscines de l'autre côté du marché ?

Les haussiers : Ce qui doit bien se passer

- Le marché du logement finit par se normaliser. La construction de nouvelles piscines avoisine les 58 000 unités par an, bien en deçà du pic historique de 75 000 à 100 000 unités. Les piscines n'ont pas besoin d'une reprise complète pour en bénéficier. Même un retour progressif vers 65 000 à 70 000 unités ajouterait un volume significatif à un réseau de distribution déjà construit et dont les coûts sont en grande partie fixes. Lorsque cette inflexion se produira, l'effet de levier sur les bénéfices sera significatif.

- L'activité de maintenance maintient le plancher en place. Environ 80 % du chiffre d'affaires de Pool provient de la base installée de piscines existantes qui ont besoin de produits chimiques, d'équipements et de services chaque année, quelle que soit l'évolution des taux hypothécaires. Cette demande récurrente permet d'amortir les bénéfices pendant les cycles de construction lents et donne à la direction la visibilité nécessaire pour guider l'entreprise en toute confiance, même dans un environnement difficile.

- Les marques de distributeur et Pool360 améliorent discrètement les marges. Le passage à des produits chimiques de marque privée à marge plus élevée est en cours en arrière-plan, sans grand bruit, et Pool360, la plateforme numérique de commande B2B de l'entreprise, a atteint environ 13 % du total des ventes nettes. Ni l'un ni l'autre n'est un catalyseur de premier plan, mais tous deux améliorent la qualité des bénéfices au fil du temps, de manière cumulative.

- La valorisation n'a jamais été aussi attrayante depuis des années. À environ 190 dollars, l'action se négocie à un niveau proche du multiple le plus bas de la décennie. Les investisseurs tablent sur un ralentissement prolongé du secteur de la construction, ce qui signifie que même une amélioration modeste du contexte macroéconomique pourrait entraîner une revalorisation significative sans que l'entreprise sous-jacente n'ait à faire quoi que ce soit d'extraordinaire.

Les baissiers : Ce qui pourrait maintenir l'action à l'intérieur d'une fourchette

- La nouvelle construction pourrait rester déprimée plus longtemps que prévu. Avec des taux hypothécaires toujours élevés et une rotation des logements modérée, il n'y a pas de catalyseur évident à court terme pour pousser les nouvelles constructions de piscines matériellement au-dessus des niveaux actuels. L'hypothèse de croissance du chiffre d'affaires de 3 % du modèle est réalisable, mais elle laisse très peu de marge de manœuvre si les dépenses discrétionnaires de rénovation s'affaiblissent davantage en raison d'un ralentissement de la consommation.

- L'endettement limite la flexibilité. Pool s'est fortement endettée au cours de ses années d'acquisition et, bien que l'entreprise génère suffisamment de liquidités pour en assurer le service confortablement, le bilan réduit la capacité de l'entreprise à être agressive en matière de rachats ou d'acquisitions si les conditions se détériorent.

- Les catégories discrétionnaires restent faibles. Alors que la demande d'entretien résiste, les catégories de rénovation et de remplacement d'équipement, dont les prix sont plus élevés, sont plus sensibles à la confiance des consommateurs. Si l'environnement macroéconomique continue de s'affaiblir, ces catégories seront les premières à connaître un recul, et leurs marges sont supérieures à la moyenne.

- La revalorisation exige de la patience, que le marché n'a peut-être pas. Le scénario haussier est fondamentalement un jeu d'attente, et le catalyseur, une reprise de l'immobilier, échappe totalement au contrôle de la direction. Les investisseurs qui achètent aujourd'hui doivent être à l'aise avec une période où les résultats sont stables mais peu spectaculaires, sans qu'il y ait de calendrier précis pour la reprise d'une croissance plus importante.

Devriez-vous investir dans Pool Corporation ?

Pool n'est pas une histoire sur ce qui se passe cette année. Il s'agit de savoir ce qui se passera lorsque le marché de l'immobilier se normalisera et que les nouvelles constructions reviendront à leurs niveaux historiques. Si vous pensez qu'il s'agit d'une question de temps plutôt que de probabilité, le prix actuel d'environ 190 $ offre un point d'entrée raisonnablement attrayant dans une entreprise dotée d'avantages concurrentiels durables et d'un historique de 25 ans de croissance composée.

La configuration à court terme est en fait plus constructive qu'elle ne l'a été depuis plusieurs trimestres. La performance du premier trimestre a été nette, les prévisions ont été confirmées et l'activité de maintenance se maintient. La patience requise ici se mesure en années, et non en trimestres, mais c'est précisément le genre de configuration qui tend à récompenser les investisseurs qui sont prêts à regarder au-delà du bruit.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action POOL (C'est gratuit !) >>>

A la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !