Statistiques clés de l'action Plug Power

- Fourchette de 52 semaines : 0,69 $ à 4,58

- Prix actuel : ~3,27

- Objectif moyen de la rue : ~$3.65 (Hold, 30 analystes)

- Chiffre d'affaires annuel 2025 : 709,92 millions de dollars

- Marge brute du 4ème trimestre 2025 : +2.4%

- Marge brute de l'année 2025 : ~-38%

- Actions en circulation (2025) : ~1,15 milliard

Evaluez vos actions préférées comme PLUG avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Le trimestre qui a changé la donne

Pendant des années, Plug Power(PLUG) a porté le rêve de l'hydrogène et les difficultés financières qui l'accompagnent. La société construit des piles à hydrogène, des électrolyseurs et l'infrastructure nécessaire pour produire et distribuer de l'hydrogène vert à grande échelle.

Le problème est que la production d'hydrogène vert est coûteuse, et Plug l'a vendu à un prix inférieur au coût pendant des années pour construire une part de marché, brûlant des liquidités à une échelle qui a finalement poussé l'action à un niveau historiquement bas de 0,69 $ en mai 2025.

Ce qui a changé la donne, c'est le quatrième trimestre 2025. Pour la première fois de mémoire récente, Plug a déclaré une marge brute positive de 2,4 %, soit un changement d'environ 125 points de pourcentage par rapport au même trimestre de l'année précédente. Il s'agit d'un seul trimestre, et la marge brute pour l'ensemble de l'année 2025 était encore de l'ordre de -38 %. Mais la direction est importante et le marché a réagi en conséquence, l'action gagnant plus de 23 % le jour de la publication des résultats.

Un nouveau PDG, Jose Luis Crespo, a pris la barre en mars 2026, la direction visant une performance EBITDAS positive au quatrième trimestre 2026 et une rentabilité totale à la fin de 2028.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action PLUG (C'est gratuit !) >>>

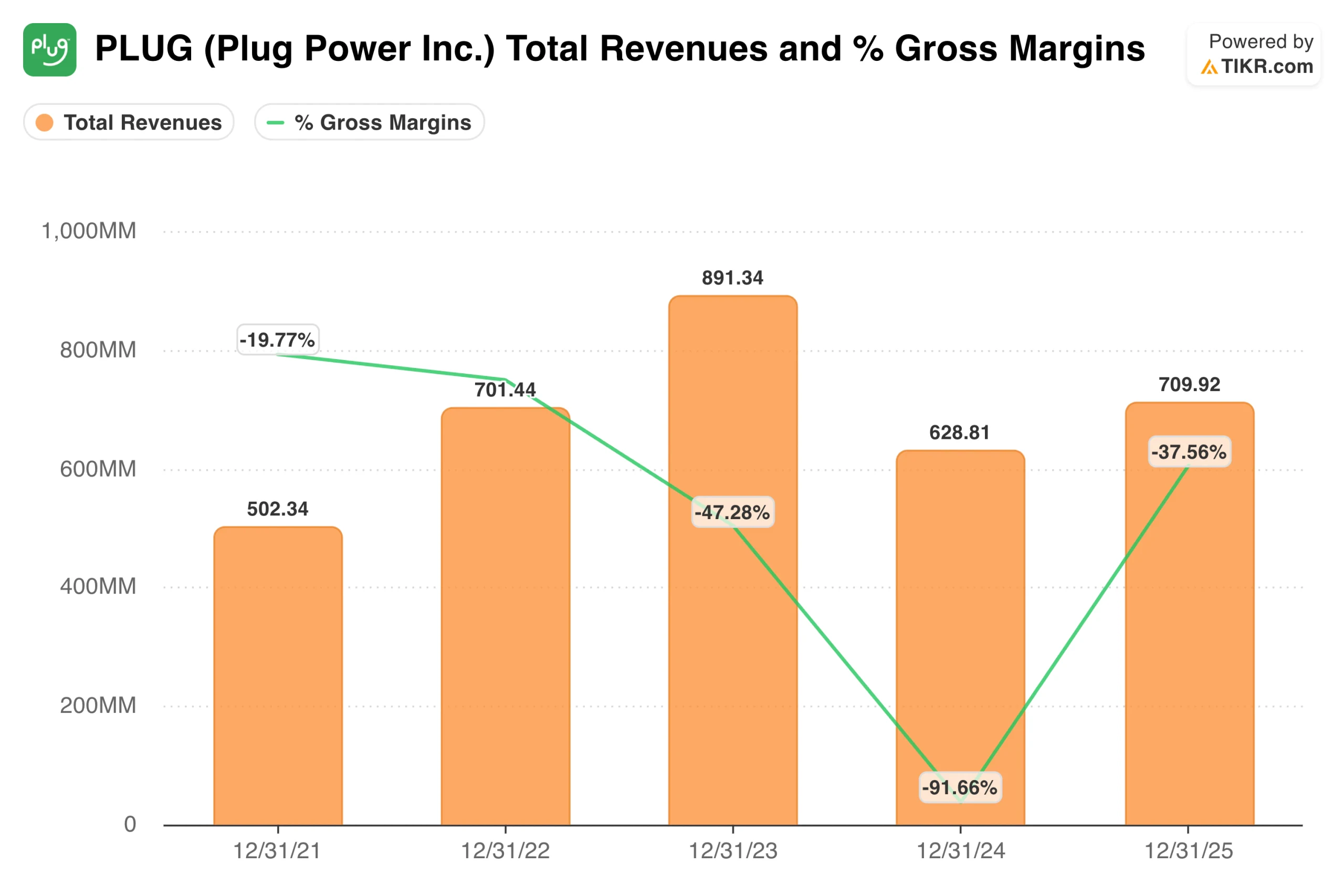

Le chiffre d'affaires a augmenté. Les marges racontent une histoire différente

Plug Power a augmenté ses revenus de 502 millions de dollars en 2021 à 891 millions de dollars en 2023, puis a chuté à 629 millions de dollars en 2024 avant de se redresser modestement à 710 millions de dollars en 2025. Ce n'est pas la trajectoire que la plupart des investisseurs avaient prévue lorsque cette action se négociait à des multiples du prix d'aujourd'hui.

La ligne des marges brutes est plus instructive, car les marges étaient déjà négatives à environ -20% en 2021, reflétant l'économie d'une entreprise qui subventionne le carburant hydrogène pour ses clients de chariots élévateurs à fourche en attendant que l'échelle réduise les coûts. En 2024, elles s'étaient effondrées à environ -92 %, le pire moment de l'histoire récente de l'entreprise.

Le redressement de 2025 à environ -38 % sur l'ensemble de l'année, le quatrième trimestre devenant positif, est le fondement de la thèse haussière actuelle. Si cette trajectoire se maintient jusqu'en 2026, l'entreprise commence à être structurellement différente de ce que les investisseurs ont enduré au cours des deux dernières années.

Value Plug Power instantanément (gratuit avec TIKR) >>>

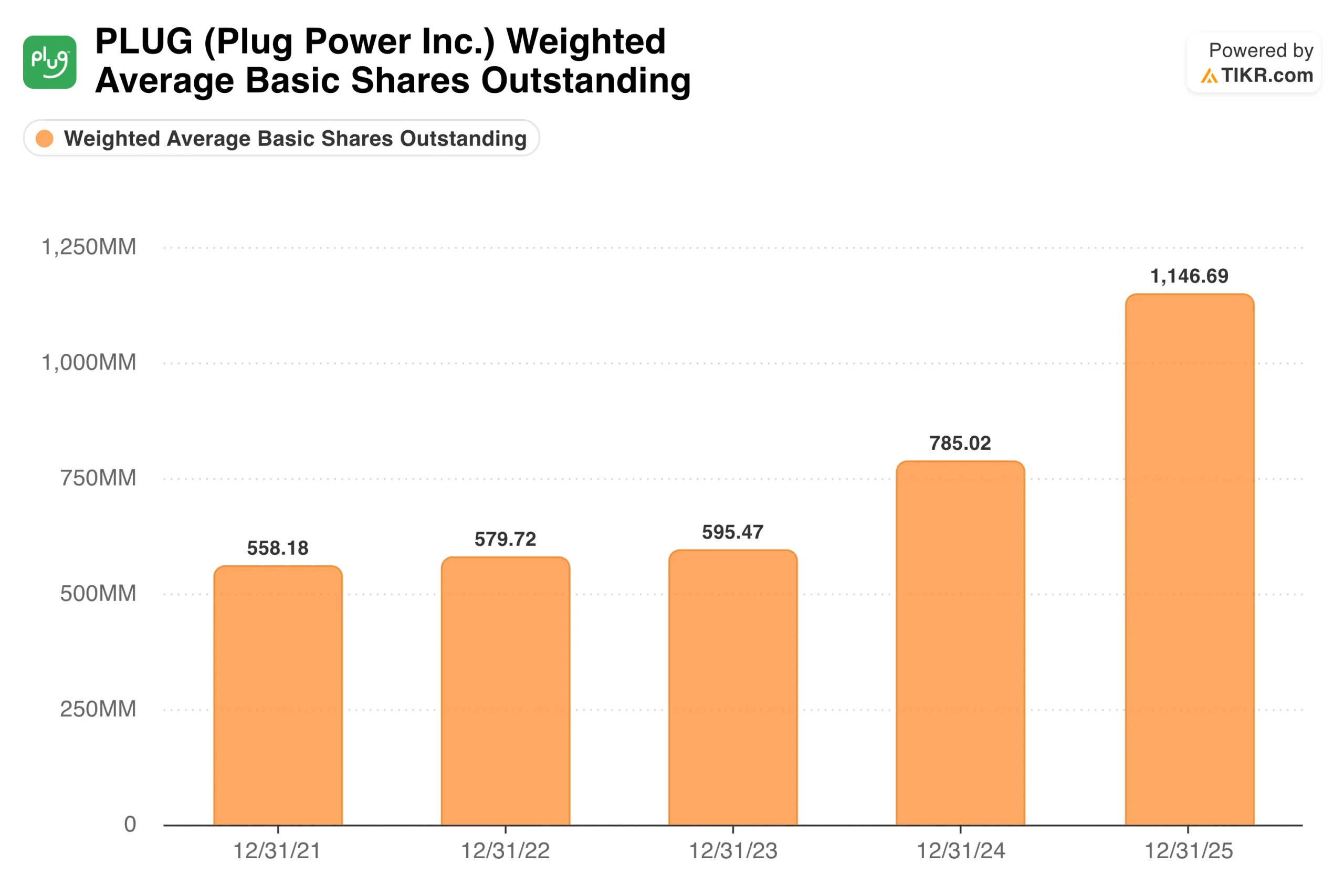

Le graphique que Wall Street néglige

De 2021 à 2023, le nombre d'actions de Plug est resté à peu près stable entre 558 millions et 595 millions d'actions. Il a ensuite fortement augmenté pour atteindre 785 millions en 2024 et environ 1,15 milliard en 2025, faisant plus que doubler au cours de la période.

Cette évolution est importante pour deux raisons. Toute amélioration des bénéfices par action est en partie due à la répartition des pertes sur un plus grand nombre d'actions, plutôt qu'à une amélioration proportionnelle de l'activité sous-jacente. En outre, rien ne garantit que de nouvelles émissions d'actions soient derrière nous, en particulier si l'on considère que la consommation de liquidités reste importante et que la monétisation des actifs est toujours en cours.

L'amélioration du BPA est réelle. Elle doit aussi être replacée dans son contexte

Le BPA de base est passé de - 0,82 $ en 2021 à - 2,68 $ en 2024, puis s'est réduit à - 1,42 $ en 2025. Mais le nombre d'actions a pratiquement doublé au cours de cette même période, ce qui signifie que l'amélioration par action reflète quelque peu les progrès réels de l'entreprise sous-jacente.

La réduction de la perte reflète une véritable amélioration opérationnelle. La consommation de trésorerie a diminué d'environ 26 % d'une année sur l'autre en 2025, et le projet Quantum Leap, l'initiative de restructuration interne de Plug, entraîne de réelles réductions des dépenses d'exploitation. Les investisseurs doivent être prudents lorsqu'ils lisent le BPA de manière isolée, sans tenir compte des actions émises pour le produire.

Ce qui doit bien se passer et ce qui pourrait mal se passer

Le scénario haussier repose sur quelques éléments spécifiques. Les marges brutes doivent continuer à s'améliorer jusqu'en 2026 pour atteindre le seuil de rentabilité en année pleine. Les monétisations d'actifs prévues, qui représentent plus de 275 millions de dollars de recettes, doivent être conclues. Et le pipeline d'électrolyseurs doit être converti en revenus, le contrat de 275 MW de Hy2gen Canada étant l'exemple le plus visible à court terme.

Le scénario baissier n'exige pas que la thèse de l'hydrogène soit erronée. Il suffit que le calendrier ne soit pas respecté. Plug a déjà manqué ses propres objectifs, et les liquidités disponibles à la fin de l'année 2025 s'élevaient à 368,5 millions de dollars, contre plus de 535 millions de dollars de dépenses d'exploitation pour l'année. La société a également conclu une garantie de prêt de 1,66 milliard de dollars du DOE en janvier 2025 et a ensuite suspendu ses activités dans le cadre de ce programme, ce qui a réinitialisé les attentes en matière de développement de la production.

Le quatrième trimestre 2025 a prouvé que le modèle d'entreprise pouvait produire une marge brute positive. Ce qu'il n'a pas prouvé, c'est qu'il pouvait le faire de manière cohérente à l'échelle sans dilution continue.

Devriez-vous investir dans Plug Power ?

Plug Power n'est pas une société que l'on peut évaluer à l'aide d'un multiple de bénéfices standard. Ce que vous évaluez réellement, c'est si l'exécution au cours des deux ou trois prochaines années correspond aux objectifs fixés par la direction.

Le redressement de la marge brute au quatrième trimestre 2025 est la première preuve concrète depuis des années que la structure des coûts s'améliore de manière durable. Un nouveau PDG, un plan d'investissement plus clair et un pipeline d'électrolyseurs en expansion confèrent à la thèse haussière plus de crédibilité aujourd'hui qu'elle n'en avait il y a 18 mois.

Mais la dilution des actions a été sévère, la marge de manœuvre en matière de trésorerie dépend de la conclusion des ventes d'actifs dans les délais prévus, et la pleine rentabilité s'étend jusqu'à la fin de 2028, selon les propres projections de la direction. Le consensus des analystes est Hold, avec un objectif moyen d'environ 3,65 $, tandis que les trois notes les plus récentes de Susquehanna, Jefferies et Wells Fargo sont en moyenne plus proches de 2,20 $.

Les deux indicateurs à surveiller de près jusqu'en 2026 sont la progression de la marge brute et le respect du calendrier des monétisations d'actifs prévues.

Voir les prévisions de croissance et les objectifs de prix des analystes pour l'action Plug Power (C'est gratuit !) >>>

À la recherche de nouvelles occasions ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !