Chiffres clés

- Prix actuel : ~40$ (clôture du 6 mai 2026, en baisse de ~8%)

- VAB du T1 2026 : 10,29 milliards de dollars, en hausse de 13 % par rapport à l'année précédente

- Revenu total du T1 2026 : 1,02 milliard de dollars, en hausse de 14 % par rapport à l'année précédente

- T1 2026 Revenus publicitaires et autres : $286M, en hausse de 16% par rapport à l'année précédente

- T1 2026 EBITDA ajusté : 300M$, en hausse de 23% par rapport à l'année précédente

- Résultat net GAAP du T1 2026 : 144 M$, en hausse de 36 % par rapport à l'année précédente

- Guidance GTV T2 2026 : 10,1B à 10,25B (croissance de 11 % à 13 % en glissement annuel)

- EBITDA ajusté du T2 2026 : 290 M$ à 300 M$ (11 % à 15 % de croissance en glissement annuel)

- Chiffred'affaires publicitaire du T2 2026 : en hausse de 11 % à 14 % par rapport à l'année précédente

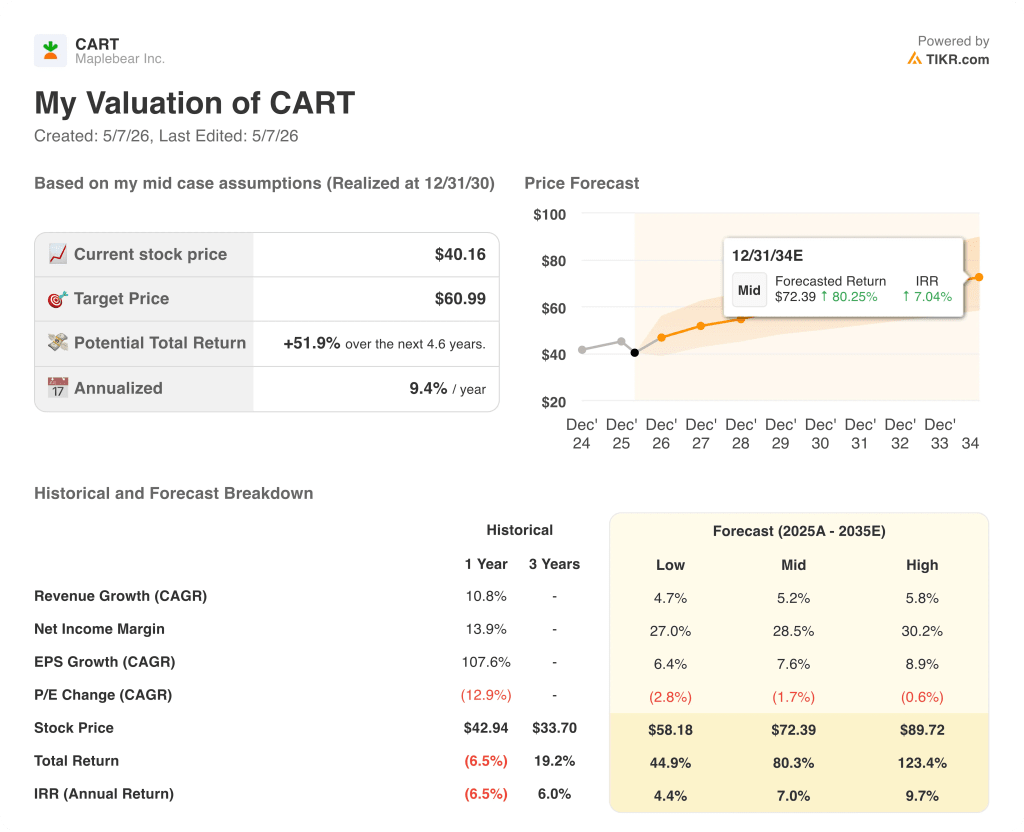

- Objectif de prix du modèle TIKR : ~61 $ (cas moyen)

- Hausse implicite : ~52%

L'action Instacart vient de franchir le cap du milliard de dollars de chiffre d'affaires trimestriel. Voici ce que montrent les résultats.

L'action Instacart(CART) a chuté de ~8% le 6 mai, malgré le fait que Maplebear Inc. ait déclaré un revenu total de 1,02 G$ pour le T1 2026, en hausse de 14% d'une année sur l'autre et sa première fois à franchir 1 G$ en un seul trimestre.

Le GTV a atteint 10,29 milliards de dollars, en hausse de 13 % en glissement annuel, marquant le neuvième trimestre consécutif de croissance à deux chiffres du GTV et la première fois que la société a dépassé les 10 milliards de dollars en un seul trimestre, selon le PDG Chris Rogers lors de la conférence téléphonique sur les résultats du 1er trimestre.

Les revenus publicitaires et autres ont atteint 286 millions de dollars, en hausse de 16 % par rapport à l'année précédente, soit le taux de croissance publicitaire le plus rapide de l'entreprise depuis le troisième trimestre 2023, grâce à une force généralisée dans les cohortes de grandes marques, de marques moyennes et de marques émergentes.

Les commandes ont atteint 91,2 millions, en hausse de 10% en glissement annuel, avec une valeur de commande moyenne de 113 $, en hausse de 3% en glissement annuel, soutenue par la forte performance des détaillants de clubs et l'approfondissement de l'engagement des clients.

L'EBITDA ajusté s'élève à 300 millions de dollars, en hausse de 23 % en glissement annuel, tandis que le bénéfice net GAAP atteint 144 millions de dollars, en hausse de 36 % en glissement annuel, reflétant l'effet de levier opérationnel sur tous les postes de dépenses.

La société a racheté pour 349 millions de dollars d'actions au premier trimestre et a annoncé une augmentation de 1 milliard de dollars de son autorisation de rachat, ainsi qu'une nouvelle facilité de crédit renouvelable non garantie de 500 millions de dollars.

Le flux de trésorerie disponible était de 253 millions de dollars, en baisse de 10% en glissement annuel, principalement en raison de 60 millions de dollars de règlements réglementaires payés au 1er trimestre 2026 et d'un recouvrement de créances favorable au cours de la période de l'année précédente qui ne s'est pas répété.

Pour le deuxième trimestre 2026, la direction a prévu un chiffre d'affaires brut de 10,1 milliards de dollars à 10,25 milliards de dollars, soit une croissance de 11 % à 13 % en glissement annuel, les recettes publicitaires devant augmenter de 11 % à 14 % en glissement annuel.

Les prévisions d'EBITDA ajusté pour le T2 de 290 à 300 millions de dollars impliquent une croissance de 11 à 15 % en glissement annuel, bien que la directrice financière Emily Reuter ait noté que le T1 a bénéficié de l'abrogation tardive de la taxe canadienne sur les services numériques, un vent favorable qui ne se répercute pas sur le T2.

La direction a réitéré son objectif annuel de croissance de l'EBITDA ajusté plus rapide que le GTV, tout en soulignant que le rythme d'expansion des marges se ralentira en 2026, car la société réinvestit dans de multiples initiatives de croissance.

Résultats du modèle d'évaluation de l'action Instacart (TIKR)

Le modèle TIKR évalue l'action Instacart à ~61 $ dans le cas moyen, ce qui implique une hausse de ~52 % par rapport à la clôture du 6 mai de ~40 $.

L'hypothèse moyenne prévoit un TCAC des revenus de 5,2 % jusqu'en 2035 et une marge bénéficiaire nette de 28,5 %, avec un TCAC du BPA de 7,6 % et un prix de l'action de 72 $ d'ici décembre 2034.

L'hypothèse basse, avec un TCAC de 4,7 % et une marge de revenu net de 27 %, implique un prix de l'action d'environ 58 dollars d'ici 2034, ce qui représente tout de même une hausse d'environ 45 % par rapport aux niveaux actuels.

Le scénario le plus optimiste, avec un TCAC de 5,8 % et une marge bénéficiaire nette de 30,2 %, place l'action à environ 90 $ en 2034, soit un rendement total de 123 %.

La croissance de 16% des revenus publicitaires au premier trimestre et l'augmentation de la rentabilité soutiennent la trajectoire moyenne, bien que la baisse de ~8% après les résultats suggère que le marché évalue le risque de décélération au deuxième trimestre plutôt que le taux de croissance actuel.

La question de savoir si l'action Instacart est sous-évaluée à ~40 $ dépend presque entièrement de la question de savoir si l'écosystème de la publicité et de la plateforme continue à se composer à un rythme qui justifie les hypothèses d'expansion des marges du modèle.

La thèse d'investissement d'Instacart repose sur une question : l'écosystème de la publicité et des données peut-il évoluer suffisamment vite pour entraîner une expansion des marges, alors même que la société réinvestit agressivement dans l'IA, l'international et les magasins ?

Cas faible

- La croissance du chiffre d'affaires publicitaire ralentit, passant de 16 % au premier trimestre à la limite inférieure des prévisions pour le deuxième trimestre (11 %), car les marques se retirent dans un contexte d'incertitude macroéconomique et les budgets publicitaires se compriment.

- L'acquisition d'Instaleap ajoute une complexité internationale et des coûts d'intégration avant de générer une contribution significative au chiffre d'affaires.

- L'expansion des marges se modère sensiblement en 2026 et au-delà, la croissance de l'EBITDA ajusté se rapprochant de la limite inférieure de l'objectif à long terme de 4 % à 5 % du chiffre d'affaires brut.

- La pression sur les flux de trésorerie disponibles se poursuit, car les règlements réglementaires et les dépenses de réinvestissement pèsent sur le TCAC de 6 % sur trois ans que le modèle historique indique.

Hypothèse haute

- La marge de revenu net de 30,2% dans le cas le plus favorable du modèle devient réalisable, car l'effet de levier opérationnel s'accroît sur le marché partagé et l'infrastructure de l'entreprise.

- La publicité atteint le haut de la fourchette des prévisions du T2 avec une croissance de 14% et maintient cette trajectoire alors que le réseau Carrot Ads s'étend au-delà de 310 partenaires et que les partenariats hors plate-forme avec Meta, The Trade Desk et TikTok prennent de l'ampleur.

- L'augmentation de plus de 10 points de pourcentage des ventes en ligne de Storefront Pro accélère l'adoption par les détaillants à l'échelle internationale, avec Costco Espagne et France dépassant les attentes initiales en tant que point de preuve.

- Cart Assistant, actuellement en ligne avec 25 % des clients américains, permet d'augmenter la taille des paniers et la fidélisation à mesure que l'expérience d'achat agentique mûrit et s'étend.

Devriez-vous investir dans Maplebear Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action Instacart, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Maplebear Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CART sur TIKR →