Principaux enseignements

- Le modèle TIKR de l'action Western Digital vise un TRI de ~19 % contre ~8 % pour l'action Intel, grâce à une croissance plus rapide du chiffre d'affaires et à un redressement plus net des marges.

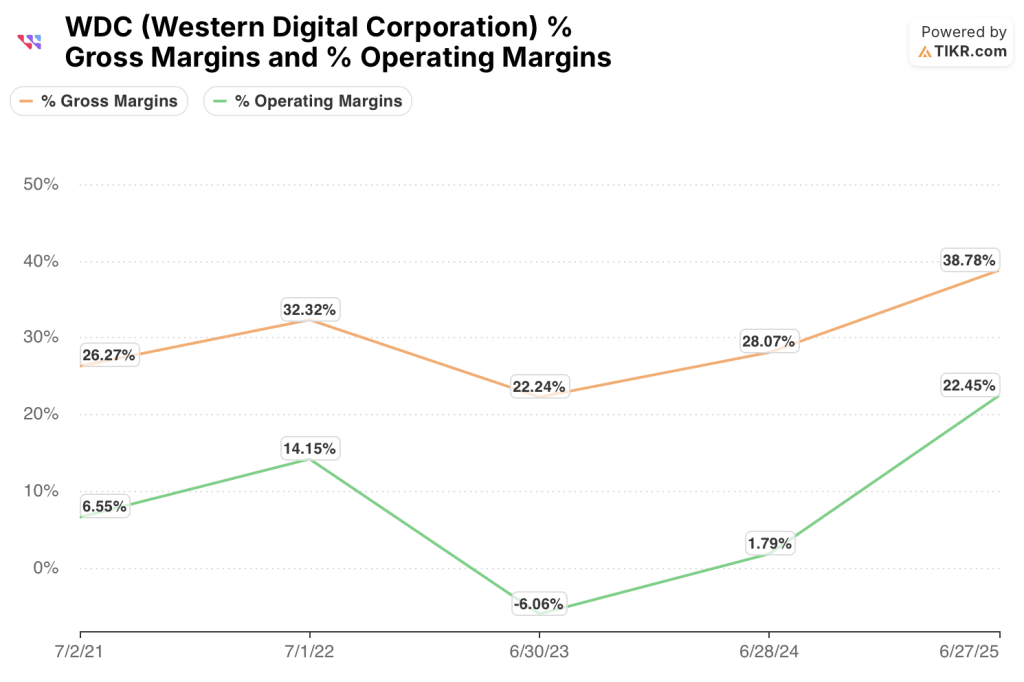

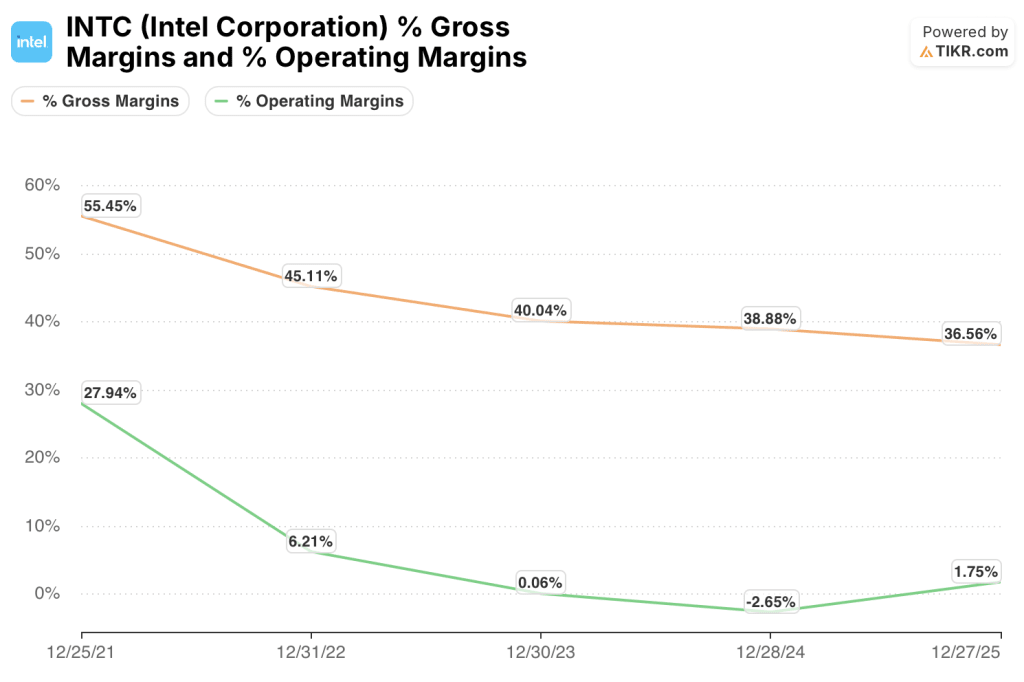

- Les marges brutes de Western Digital sont passées de 22 % au cours de l'exercice 23 à près de 39 % au cours de l'exercice 25 ; les marges brutes d'Intel ont été ramenées de 55 % à environ 37 % au cours de la même période.

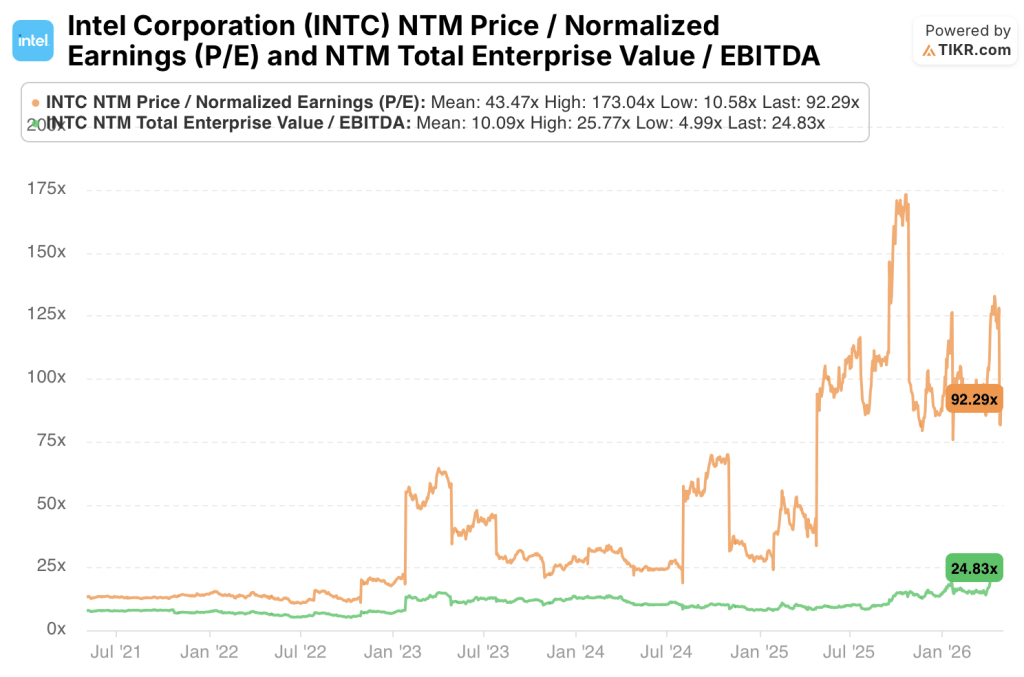

- L'action Intel se négocie à 92x le P/E NTM contre une moyenne sur 5 ans de 43x, le prix d'un redressement du BPA de 1,08 $ pour l'exercice 26 n'a pas été confirmé.

- Le principal risque pour l'action Western Digital est un renversement des prix de la NAND ; pour l'action Intel, c'est l'exécution de la fonderie qui ne permet pas d'atteindre le taux de croissance annuel moyen de 8 % des revenus.

Chiffres clés

Western Digital Corporation (WDC)

- Cours : 442

- Fourchette de 52 semaines : $44 - $454

- Capitalisation boursière : 152,5 milliards de dollars

- Valeur de l'entreprise : $151B

- Objectif moyen des analystes : 479

- Consensus des analystes : 16 achats, 4 surperformances, 4 conservations, 1 sous-performance

Intel Corporation (INTC)

- Cours : 96

- Fourchette de 52 semaines : $19 - $100

- Capitalisation boursière : 481,4 milliards de dollars

- Valeur de l'entreprise : 506,9 milliards de dollars

- Objectif moyen des analystes : 79

- Consensus des analystes : 11 achats, 2 surperformances, 30 conservations, 3 sous-performances, 2 ventes

Le cycle de hausse contre la restructuration

Western Digital Corporation(WDC) est une société de stockage qui conçoit des mémoires flash NAND et des disques durs pour les centres de données, l'électronique grand public et l'infrastructure en nuage.

L'entreprise est structurellement liée au cycle de tarification de la NAND, qui a atteint son point le plus bas au début de l'année fiscale 23 et s'est fortement redressé depuis.

Le segment des disques durs pour centres de données de Western Digital a bénéficié directement de l'expansion de la capacité des hyperscalers, les clients de l'informatique en nuage ayant passé des commandes supérieures à la demande prévue.

La direction a indiqué lors de la dernière conférence téléphonique sur les résultats que la demande de disques durs de type nearline restait soutenue, avec des délais d'approvisionnement qui s'allongent à mesure que l'offre reste disciplinée.

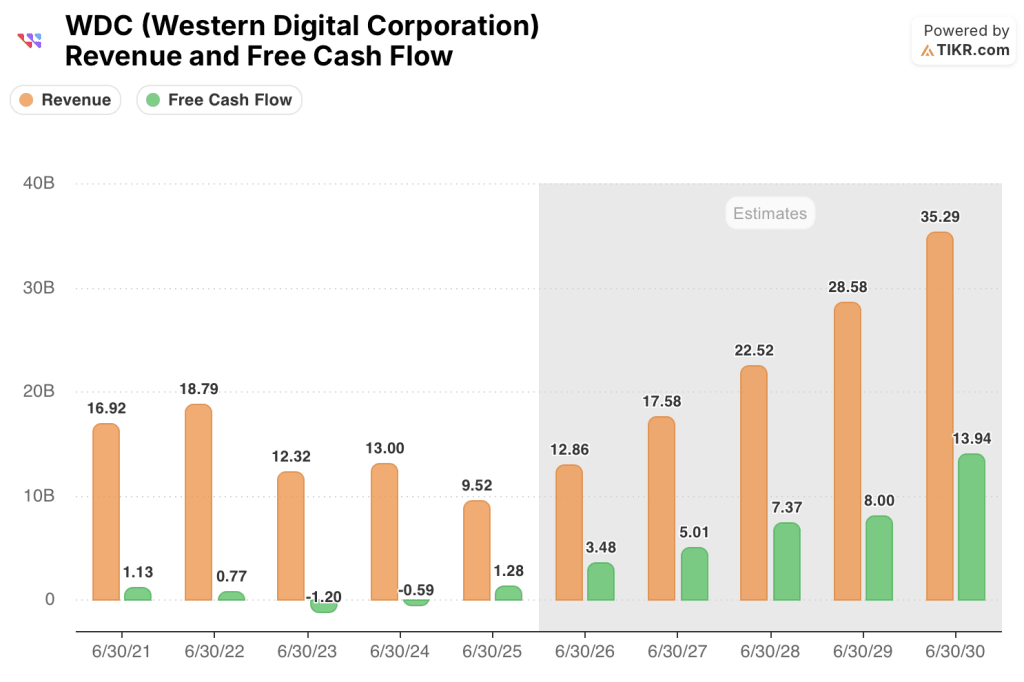

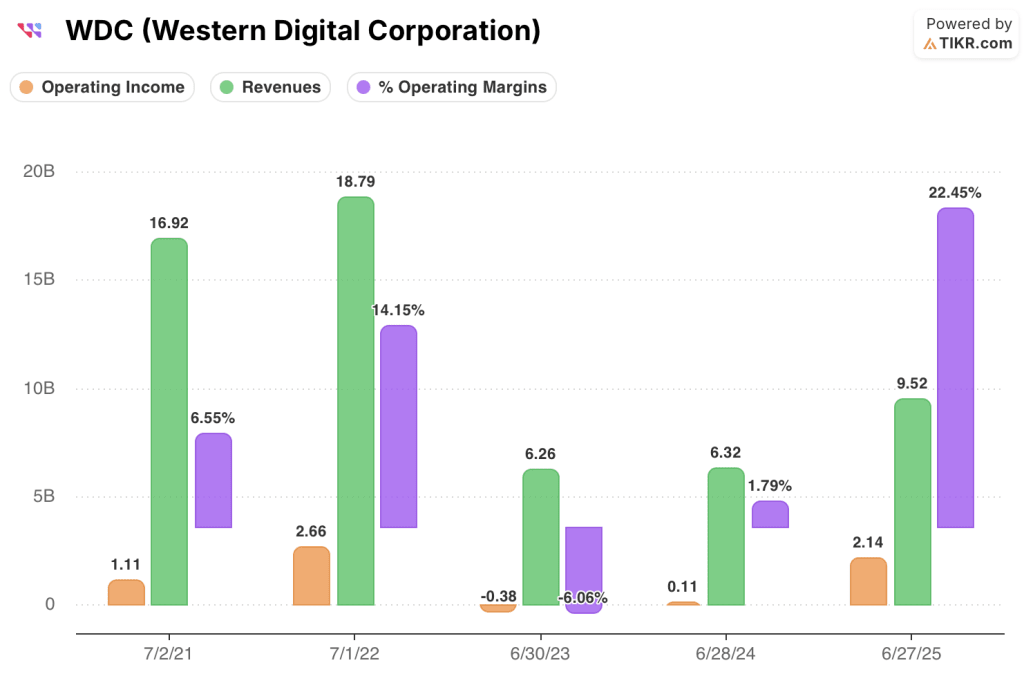

L'inflexion de la marge brute de 22,2 % pour l'exercice 23 à 38,8 % pour l'exercice 25 reflète à la fois une meilleure tarification de la NAND et une évolution du mix vers le stockage d'entreprise à plus forte marge.

Intel Corporation(INTC) est une société de semi-conducteurs diversifiée couvrant les PC clients, les unités centrales des centres de données et une activité émergente de fabrication de puces en sous-traitance appelée Intel Foundry.

La thèse d'investissement aujourd'hui n'est pas un cycle de hausse unique, mais un pari de restructuration sur plusieurs années : Intel peut stabiliser sa franchise de CPU tout en construisant une activité de fonderie crédible pour concurrencer TSMC.

Le nouveau PDG d'Intel a rationalisé la feuille de route des produits, réduit les effectifs d'environ 15 000 personnes et positionné Intel Foundry en tant qu'unité commerciale indépendante avec son propre compte de résultat.

Les commentaires de la direction lors de la dernière conférence de presse sur les résultats ont mis en évidence les progrès réalisés sur le nœud de processus 18A, qui est la génération technologique dont Intel a besoin pour gagner des clients externes dans le domaine de la fonderie.

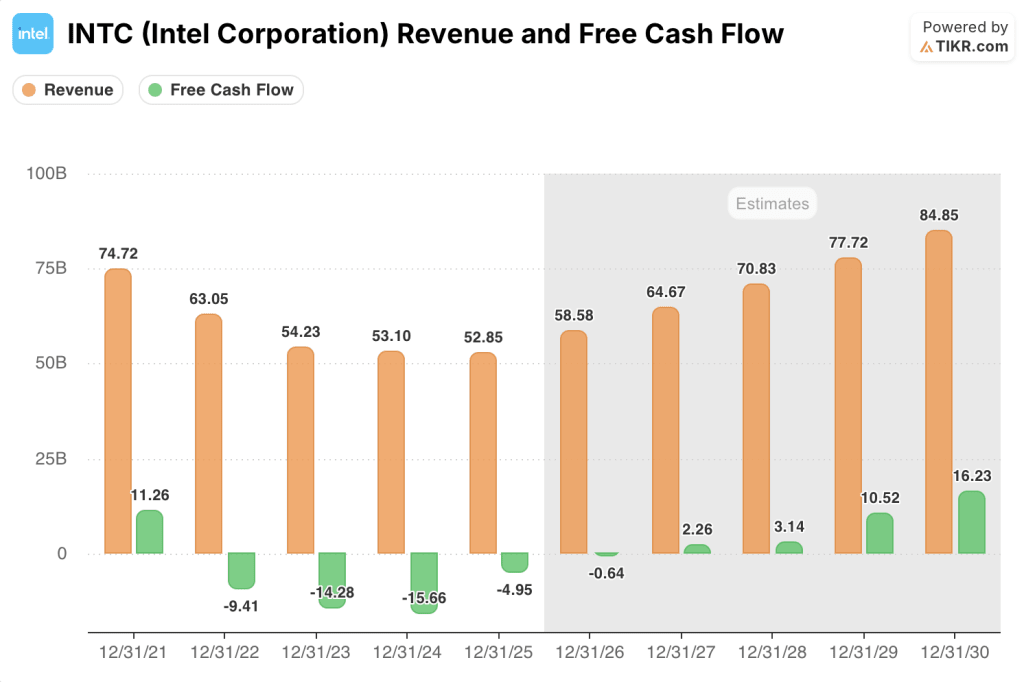

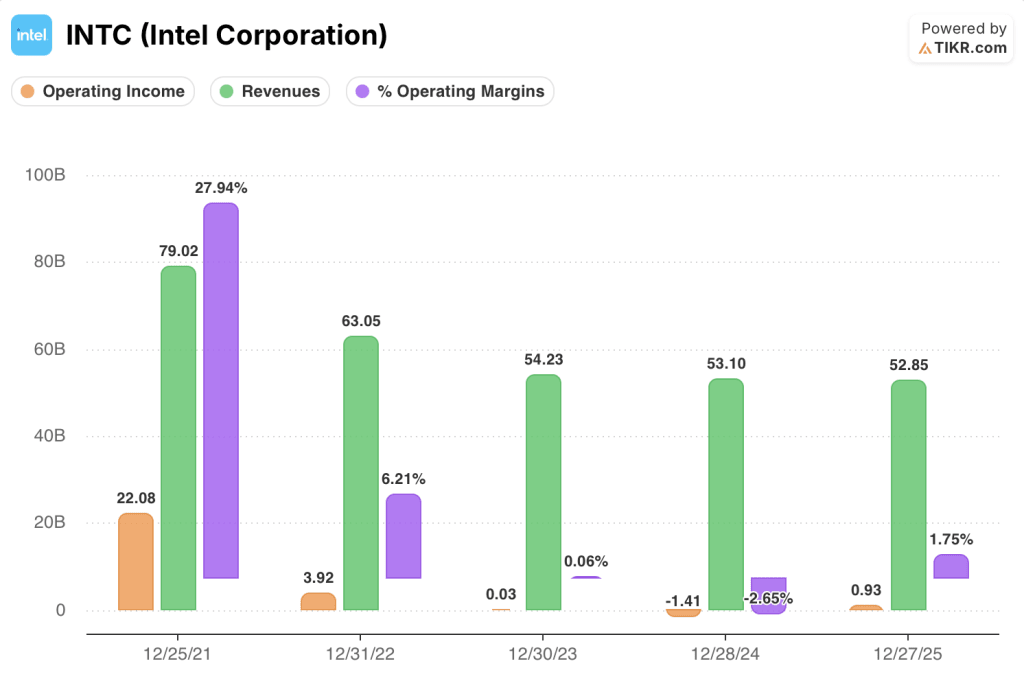

Le chiffre d'affaires de l'exercice 25 s'est stabilisé à 52,85 milliards de dollars après quatre années consécutives de baisse, et le consensus prévoit maintenant 58,58 milliards de dollars pour l'exercice 26.

La tension est structurelle et non cyclique. Western Digital profite d'un cycle haussier dans le domaine du stockage, avec des fondamentaux qui s'améliorent et un bilan sain ; Intel tente une transformation stratégique avec une valorisation qui a déjà été revue de manière significative.

L'écart de consensus : un redressement dans les chiffres réels, un dans les multiples

La différence de modèle d'entreprise entre ces deux sociétés se traduit directement dans la forme de la courbe des bénéfices futurs.

Le redressement de Western Digital est lié à un cycle de croissance de la technologie NAND qui se manifeste déjà dans les chiffres réels. La reprise d'Intel dépend de la normalisation du cycle des PC, de la reprise de la part des CPU des centres de données et de la montée en puissance des fonderies : trois moteurs fonctionnant selon des calendriers différents.

Les revenus consensuels de Western Digital de 12,86 milliards de dollars pour l'exercice 26 représentent une croissance de 35 % par rapport aux 9,52 milliards de dollars de l'exercice 25, avec un BPA de 9,92 dollars attendu, en hausse de 101,2 % d'une année sur l'autre.

Le FCF devrait atteindre 3,48 milliards de dollars au cours de l'exercice 26, soit plus du double des 1,28 milliards de dollars enregistrés au cours de l'exercice 25.

Les revenus consensuels d'Intel de 58,58 milliards de dollars pour l'année fiscale 26 représentent une croissance de 10,8% par rapport aux 52,85 milliards de dollars de l'année fiscale 25, avec un BPA de 1,08 attendu, en hausse de 157,4% mais à partir d'une base profondément déprimée de 0,42 dollars.

Le FCF d'Intel devrait être négatif de 0,64 milliard de dollars pour l'exercice 26 avant de remonter à 2,26 milliards de dollars pour l'exercice 27.

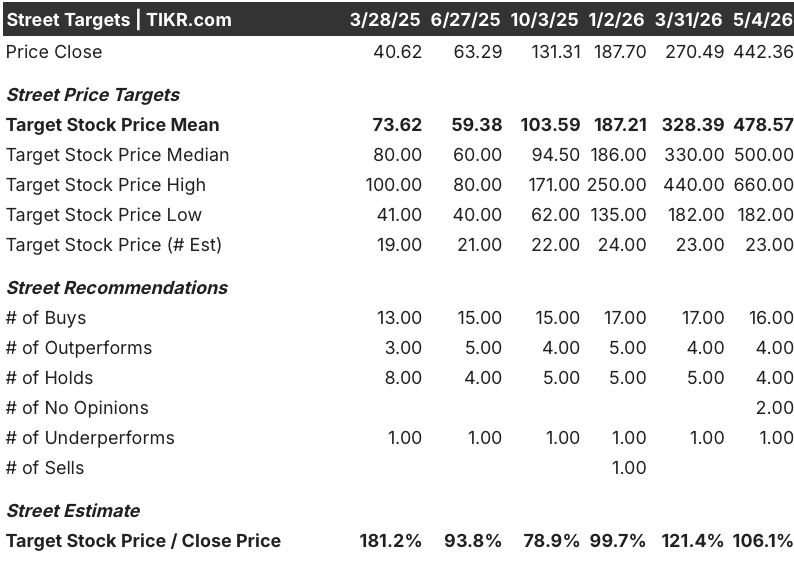

La couverture de l'action Western Digital comprend 16 achats, 4 surperformances, 4 maintiens et 1 sous-performance parmi 23 analystes, avec un objectif moyen de 479 $ impliquant une hausse d'environ 6 % par rapport au prix actuel de 442 $.

L'objectif moyen de la Bourse a suivi de près la hausse du titre, passant de 328,39 $ en mars à 478,57 $ aujourd'hui, mais l'objectif élevé de 660,00 $ suggère qu'une partie de la couverture voit une marge de manœuvre beaucoup plus grande à partir d'ici.

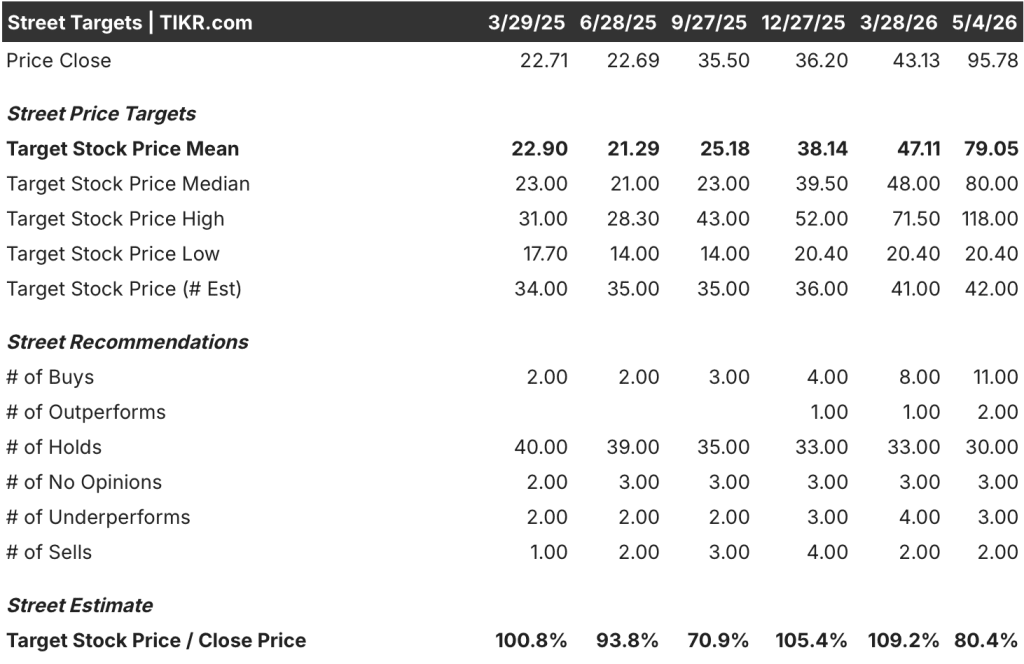

L'action Intel fait l'objet d'une couverture beaucoup plus prudente : 11 achats, 2 surperformances, 30 conservations, 3 sous-performances et 2 ventes parmi 48 analystes, avec un objectif moyen de 79 $ situé à environ 18% en dessous du prix actuel de 96 $.

L'objectif moyen de la Bourse est passé de 47 dollars en mars à 79 dollars aujourd'hui, mais l'action a entièrement échappé aux révisions des analystes, se négociant près de son plus haut de 52 semaines de 100 dollars avec un objectif élevé de 118 dollars seulement.

Les marges brutes parlent d'elles-mêmes

Les trajectoires des marges brutes de ces deux entreprises vont dans des directions opposées, et cette divergence est l'élément central de la rentabilité de cette comparaison.

Les marges brutes de Western Digital se sont effondrées à 22,2 % au cours de l'exercice 23 en raison de la chute brutale des prix des cartes NAND, avant de remonter à 28,1 % au cours de l'exercice 24, à 38,8 % au cours de l'exercice 25 et à 42,7 % au cours des derniers mois de l'année.

Les marges d'exploitation ont suivi la même évolution, passant d'un taux négatif de 6,1 % au cours de l'exercice 23 à 22,4 % au cours de l'exercice 25 et à 28,0 % au cours du premier semestre, grâce à l'effet de levier opérationnel inhérent à une activité à forte intensité de fabrication et au pouvoir de fixation des prix qui réapparaît lorsque l'offre de cartes NAND se resserre.

La trajectoire d'Intel va dans l'autre sens.

Les marges brutes étaient de 55,4 % pour l'exercice 21, ce qui correspond à la prime structurelle liée à une part de marché dominante sur les processeurs et à une fabrication captive.

Au cours de l'exercice 25, elles ont été ramenées à 36,6 %, les marges d'exploitation ayant chuté de 27,9 % à 1,8 % au cours de la même période.

Les marges brutes à long terme se sont stabilisées à 37,2 %, mais elles restent inférieures à la situation actuelle de Western Digital.

Western Digital a généré un bénéfice d'exploitation de 2,14 milliards de dollars au cours de l'exercice 25 pour un chiffre d'affaires de 9,52 milliards de dollars, soit une marge de 22,4 %, à partir d'un bénéfice d'exploitation proche de zéro au cours de l'exercice 24.

Intel a généré un bénéfice d'exploitation de 0,93 milliard de dollars au cours de l'exercice 25 sur un chiffre d'affaires de 52,85 milliards de dollars, soit une marge de 1,8 %, à partir d'une base qui comprenait une perte d'exploitation de 1,41 milliard de dollars au cours de l'exercice 24.

Western Digital tourne plus vite avec moins de revenus ; l'échelle d'Intel ne s'est pas encore traduite par un effet de levier opérationnel avec la structure de coûts actuelle.

Le rétablissement de la marge brute d'Intel nécessite à la fois un rendement satisfaisant du nœud 18A et une réorientation de la gamme vers les processeurs de serveurs à marge plus élevée. Pour Western Digital, il suffit de maintenir les prix de la NAND et la demande de disques durs pour les centres de données, deux éléments qui apparaissent déjà dans les chiffres réels.

Prise en compte du modèle d'évaluation + ventilation des scénarios tête-à-tête

Le modèle d'évaluation de TIKR vise 925 $ pour l'action Western Digital sur une base moyenne, ce qui implique un rendement total de 109 % par rapport au prix actuel de 442 $ sur 4 ans.

L'action Western Digital semble sous-évaluée aux niveaux actuels, avec un TRI moyen d'environ 19 % ancré dans une hypothèse de TCAC des revenus de près de 23 % et un objectif de marge bénéficiaire nette de 39 %, deux éléments dont le consensus de l'exercice 26 se rapproche déjà au niveau de l'EBITDA.

Le modèle d'évaluation de TIKR vise 189$ pour l'action Intel sur une base moyenne, ce qui implique un rendement total de 97% par rapport au prix actuel de 96$ sur environ 5 ans, mais avec un TRI annualisé de seulement 8%.

L'action Intel semble assez bien valorisée à modérément surévaluée aux niveaux actuels, le modèle moyen exigeant un TCAC des revenus d'environ 8 % et des marges de revenu net de près de 14 % : réalisable, mais laissant peu de marge de sécurité à un prix déjà supérieur à l'objectif moyen de la Bourse de 79 $.

L'écart de 11 % entre le TRI de l'action Western Digital (19 %) et celui de l'action Intel (8 %) reflète non seulement une différence de vitesse de croissance, mais aussi une différence dans la mesure où chaque reprise a déjà été prise en compte dans les prix.

L'argument entre ces deux actions repose sur une question : quelle part de la reprise des bénéfices de chaque entreprise est déjà intégrée dans le multiple, par opposition à celle qui est encore à venir.

Les arguments en faveur de Western Digital Corporation

L'action Western Digital se négocie à 29 fois le P/E NTM contre une moyenne sur 5 ans d'environ 20 fois, une prime qui se justifie par le fait que le BPA devrait plus que doubler au cours de l'exercice 26.

La valeur NTM EV/EBITDA de 19x semble peu exigeante sur la base d'un cycle normalisé, avec des marges EBITDA en augmentation vers 40% pour l'année fiscale 26 et un FCF qui a plus que doublé, passant de 1,28 milliards de dollars à 3,48 milliards de dollars.

L'objectif élevé de TIKR de 2 688 $ par action avec un TRI de 25 % reflète le scénario dans lequel les prix des cartes NAND continuent de se resserrer pendant l'exercice 27 et les marges EBITDA consensuelles approchent les 52 %.

Le cas d'Intel Corporation

L'action Intel se négocie à 92x le P/E NTM par rapport à une moyenne de 43x sur 5 ans, en tenant compte d'une reprise des bénéfices que le BPA de 1,08 pour l'exercice 26 n'a pas encore confirmée.

L'EV/EBITDA NTM de 25x par rapport à une moyenne sur 5 ans de 10x raconte la même histoire : le multiple a été réévalué avant la livraison fondamentale, ce qui laisse peu de place aux erreurs d'exécution.

Le nœud de processus 18A d'Intel a deux clients d'ancrage engagés, le principal catalyseur pour les revenus de fonderie à apparaître dans le modèle d'ici à l'année fiscale 27.

L'objectif élevé du TIKR de 237 $ avec un TRI de 11 % nécessite trois clients externes ou plus d'ici l'exercice 28 et des marges de revenu nettes proches de 15 %.

Faut-il investir dans Western Digital Corporation ou Intel Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez les actions de Western Digital Corporation et d'Intel Corporation et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix pour les deux sociétés.

Vous pouvez créer une liste de surveillance gratuite pour suivre Western Digital Corporation et Intel Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser les actions WDC et INTC sur TIKR gratuitement →