Principaux enseignements

- Les deux titres affichent aujourd'hui une hausse implicite de 24 % par rapport aux objectifs moyens de la Bourse, mais le modèle de TIKR évalue la différence là où elle s'accentue : 201 % de rendement total pour Netflix contre 35 % pour Disney au cours de la période visée par le modèle.

- Le modèle de TIKR vise un TRI de ~14% pour l'action Netflix contre 7% pour l'action Disney dans le cas moyen, un écart de 650 points de base dû au fait que l'activité plus simple et à plus forte marge de Netflix se compose plus rapidement que Disney ne peut rationaliser ses segments.

- La marge d'exploitation de Netflix, qui est d'environ 30 %, est presque le double de celle de Disney, qui est de 15 %, avec une croissance consensuelle des revenus de 14 % en 2026 contre 7 % pour Disney, et l'écart persiste jusqu'en 2027.

Chiffres clés

Netflix, Inc. (NFLX)

- Cours actuel : 92 $ (1er mai 2026)

- Fourchette de 52 semaines : 75 $ - 134

- Capitalisation boursière : 387,6 milliards de dollars

- Valeur de l'entreprise : 392,1 milliards de dollars

- Dette nette LTM : 4,5 milliards de dollars

- Dette nette LTM / EBITDA : 0.30x

- Objectif de TIKR à mi-parcours : 277

- TRI à mi-parcours : 14%

- C/B prévisionnel (NTM) : 27,69x

- Capitalisation boursière NTM / FCF : 33,01x

The Walt Disney Company (DIS)

- Cours actuel : $103 (1 mai 2026)

- Fourchette de 52 semaines : $90 - $125

- Capitalisation boursière : 182,6 milliards de dollars

- Valeur de l'entreprise : 229,1 milliards de dollars

- Dette nette LTM : 41,0 milliards de dollars

- Dette nette LTM / EBITDA : 1.99x

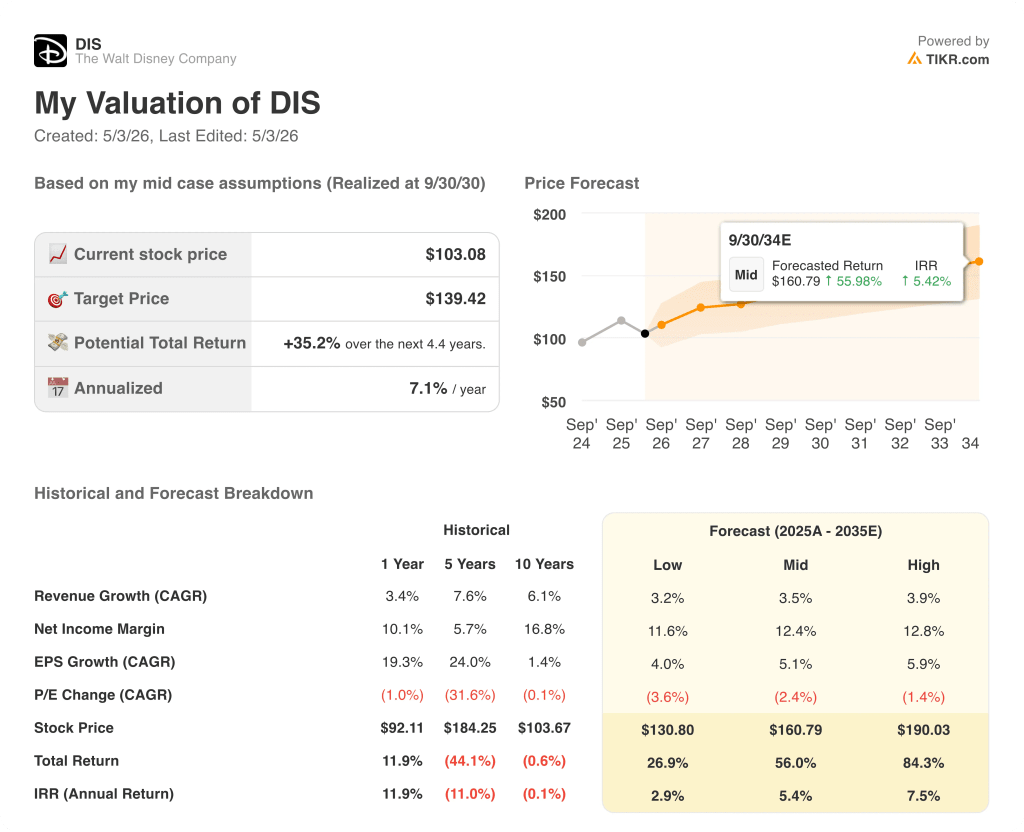

- Objectif de TIKR à mi-parcours : 139

- TRI à mi-parcours : 7

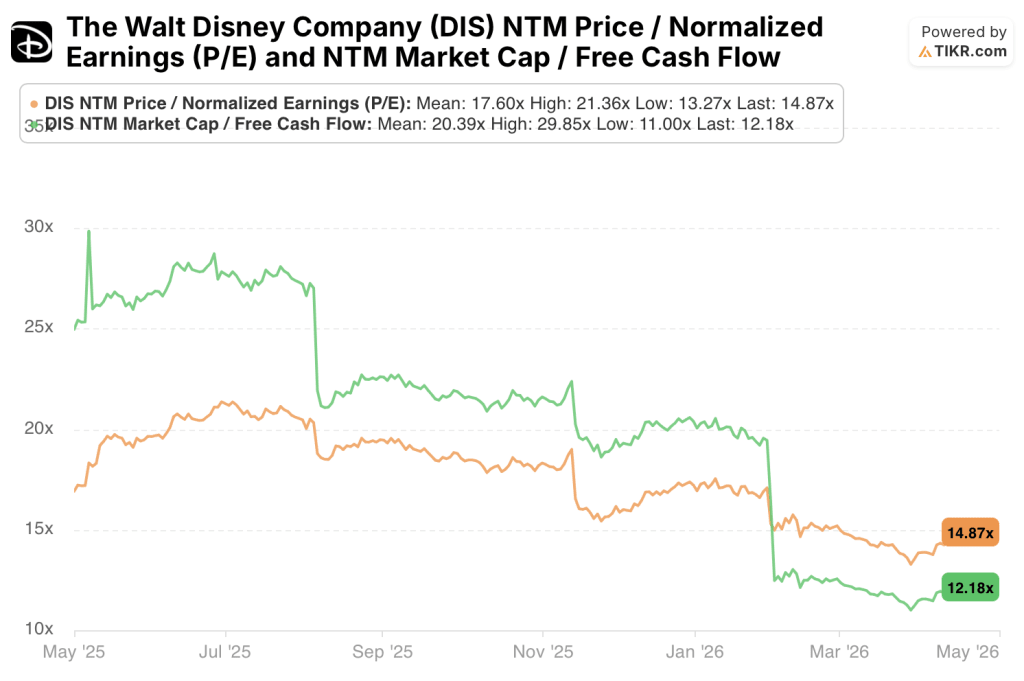

- C/B prévisionnel (NTM) : 14,87x

- Capitalisation boursière NTM / FCF : 12,18x

Vous hésitez entre NFLX et DIS ? TIKR vous permet de comparer les actions Netflix et Disney avec les mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels, et ce, gratuitement.

Une plateforme, un modèle et une gestion de cinq segments à la fois

Netflix(NFLX) n'a qu'une seule activité.

Les abonnés paient une redevance mensuelle, Netflix convertit cette redevance en une marge d'exploitation de 29,5 %, et le volet publicitaire qui s'étend désormais à sa base de plus de 300 millions de membres ajoute une deuxième source de revenus sans ajouter une seule nouvelle structure de coûts.

Disney(DIS) gère cinq entreprises au sein d'un même cours de bourse.

Le segment "Divertissement" regroupe Disney+, Hulu, ABC et le studio, aux côtés des réseaux câblés linéaires dont la base d'abonnés se contracte plus rapidement que la croissance du streaming.

ESPN est à la tête d'un segment "Sports" en pleine transition vers la vente directe au consommateur, son produit de diffusion en continu autonome n'ayant pas encore fait ses preuves à grande échelle.

Experiences, le segment des parcs, des centres de villégiature et des croisières, est le plus capitalistique du portefeuille et constitue actuellement le plancher de FCF consolidé qui maintient le modèle de Disney en place.

Chaque dollar d'amélioration de la marge que Disney gagne dans le streaming est en concurrence avec l'absorption de capital des segments qui nécessitent une infrastructure physique pour fonctionner.

Le modèle de Netflix se simplifie et devient plus rentable à mesure que les revenus augmentent ; le modèle de Disney reste complexe car il gère quatre transitions simultanées sans plafond de marge clair en vue.

Cette différence structurelle est ce qui sépare un TRI de 13,6 % d'un TRI de 7,1 %.

L'avis de Wall Street : la comparaison

La structure monosectorielle de Netflix signifie que chaque point de levier opérationnel se répercute sur le BPA sans que le mélange des segments ne dilue le chiffre consolidé.

L'histoire du BPA de Disney exige que les parcs se maintiennent, que le linéaire ne se détériore pas plus vite que prévu et que le streaming s'adapte sans absorber les dépassements de coûts inattendus du contenu - trois conditions qui se déroulent en parallèle.

L'action Netflix est estimée par le consensus à 51,4 milliards de dollars en 2026, soit une croissance de 14 %, grâce à l'augmentation du nombre d'abonnés et à la monétisation de la publicité sur une base installée qu'aucune nouvelle plateforme ne peut reproduire rapidement.

Le consensus sur le BPA de Netflix atteint une croissance de 42 % en 2026, résultat d'un effet de levier opérationnel sur une base de coûts de contenu qui n'augmente plus proportionnellement aux revenus à mesure que la base d'abonnés arrive à maturité.

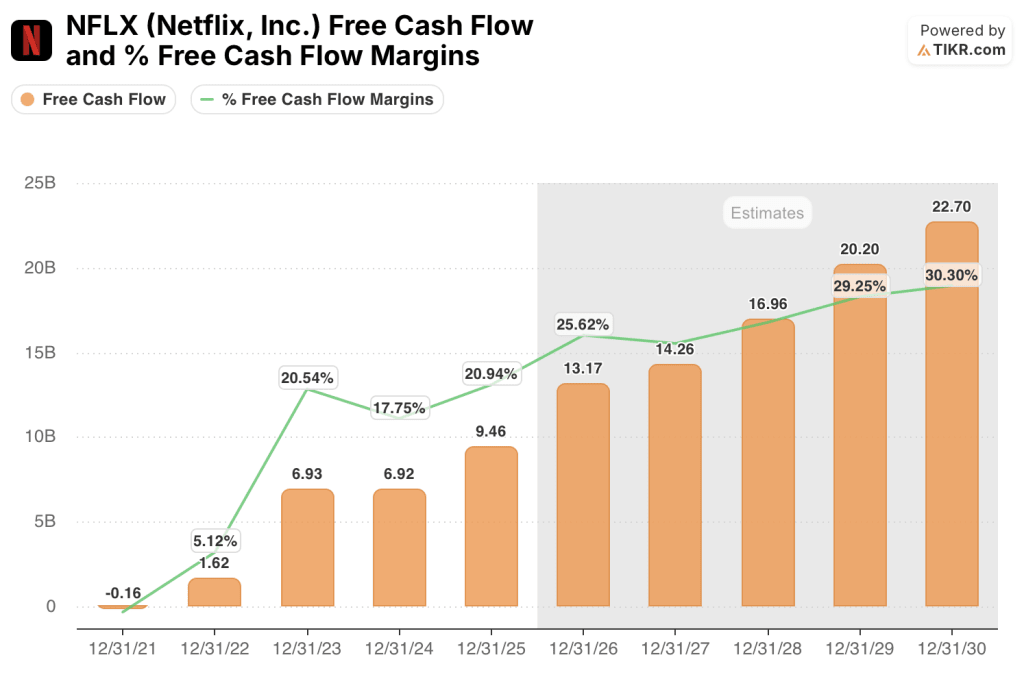

Le FCF devrait atteindre 13,2 milliards de dollars en 2026 avec une marge de 25,6 %, contre 9,46 milliards de dollars et 20,9 % en 2025, sans qu'aucun segment à forte intensité de capital ne consomme les liquidités supplémentaires.

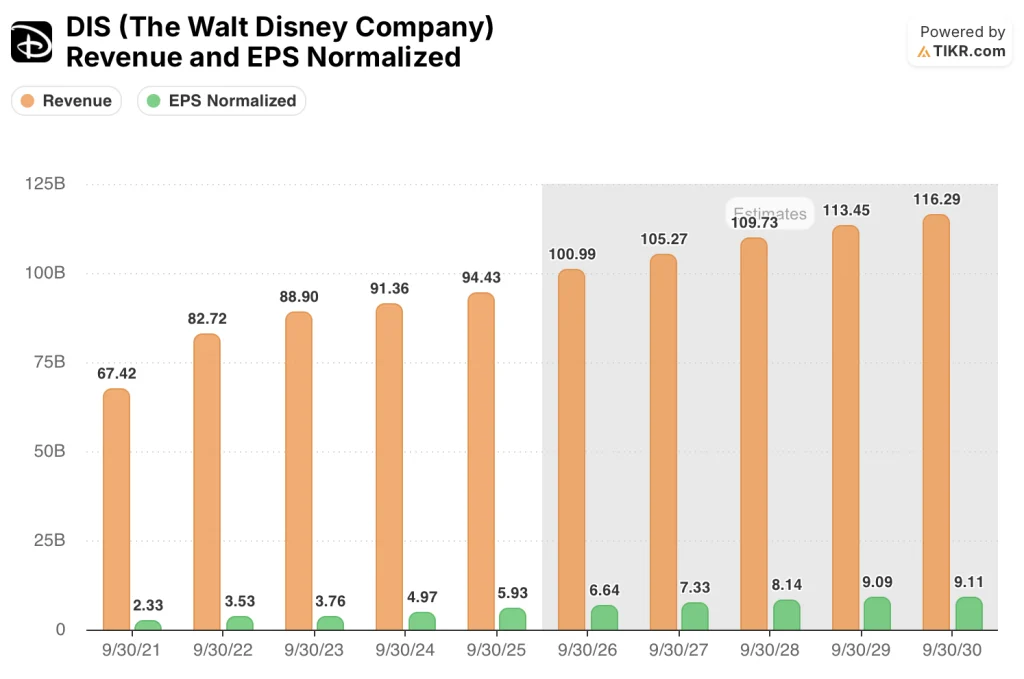

Pendant ce temps, le consensus des estimations de revenus de Disney pour 2026 est de 101,0 milliards de dollars, ce qui représente une croissance de 7%, ralentissant encore à 4,2% en 2027, alors que la normalisation des parcs s'estompe et que le déclin linéaire se poursuit.

Le BPA devrait augmenter de 12 % en 2026 pour atteindre un consensus de 6,64 $, limité par un mélange de segments où l'intensité capitalistique des parcs et le déclin linéaire des médias limitent la vitesse à laquelle la base des bénéfices consolidés peut s'étendre.

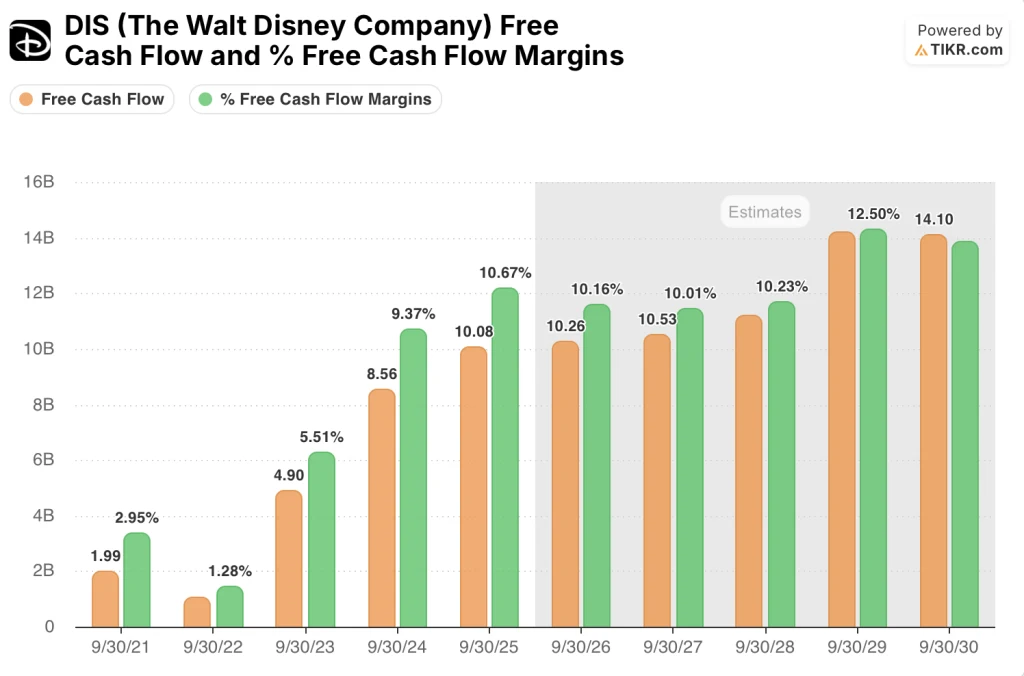

Le FCF passe de 10,08 milliards de dollars en 2025 à 10,26 milliards de dollars en 2026, soit une augmentation de 1,8 %, avec des marges de FCF se comprimant légèrement à 10,2 %, car les besoins en dépenses d'investissement pour les parcs et les lignes de croisière absorbent le flux de trésorerie d'exploitation.

37 analystes couvrant l'action Netflix ont fixé un objectif moyen de 115 $, ce qui implique une hausse de 24% par rapport au prix actuel de 92 $, avec 29 achats, 8 surperformances, 12 conservations, et seulement 1 sous-performance contre zéro vente.

29 analystes couvrant l'action Disney ont fixé un objectif moyen de 128 $, ce qui implique également une hausse de 24 % par rapport au cours actuel de 103 $, avec 20 achats, 7 surperformances, 3 conservations et 1 vente.

La hausse implicite identique masque une différence significative de conviction : Netflix attire 37 analystes sur 44 à l'achat ou à la surperformance, tandis que Disney attire 27 analystes sur 29 - une base de couverture plus étroite avec moins de dissidence mais aussi moins d'intérêt institutionnel derrière la thèse.

L'action Netflix semble assez bien valorisée, voire légèrement sous-évaluée , à 27,69 fois le PER à terme et 33,01 fois le FCF NTM, avec une croissance du BPA de 42 % en 2026 qui rend les deux multiples peu exigeants par rapport à la trajectoire des bénéfices, et un objectif élevé de 151 $ pour les investisseurs qui croient que le secteur de la publicité évolue plus rapidement que la moyenne.

L'action Disney semble sous-évaluée sur la base d'un multiple à 14,87x le P/E à terme et 12,18x le NTM FCF, mais la moyenne de 128 $ contre un sommet de 160 $ indique que même les analystes les plus optimistes ne voient pas de catalyseur de réévaluation suffisamment puissant pour combler l'écart structurel avec Netflix.

Modèle simple augmentant les marges contre complexité des segments maintenant la ligne de démarcation

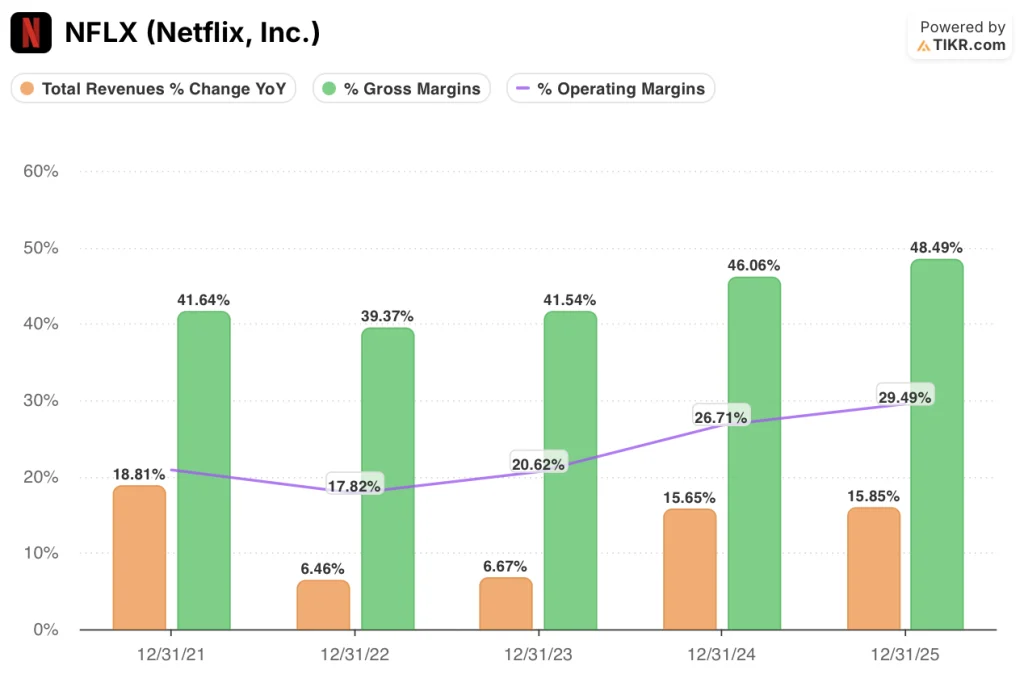

Netflix a augmenté ses revenus de 16 % au cours de l'exercice 2025 et a atteint une marge d'exploitation d'environ 30 %, passant de 21 % en 2021 sans ajouter un seul nouveau segment d'activité à la structure des coûts.

La marge brute est révélatrice de la structure de l'entreprise : environ 49 % pour Netflix au cours de l'exercice 2025, contre 42 % en 2021, ce qui s'explique par le fait que les coûts de contenu augmentent plus lentement que les recettes, à mesure que la base d'abonnés se transforme en un actif à forte rétention et à faible coût marginal.

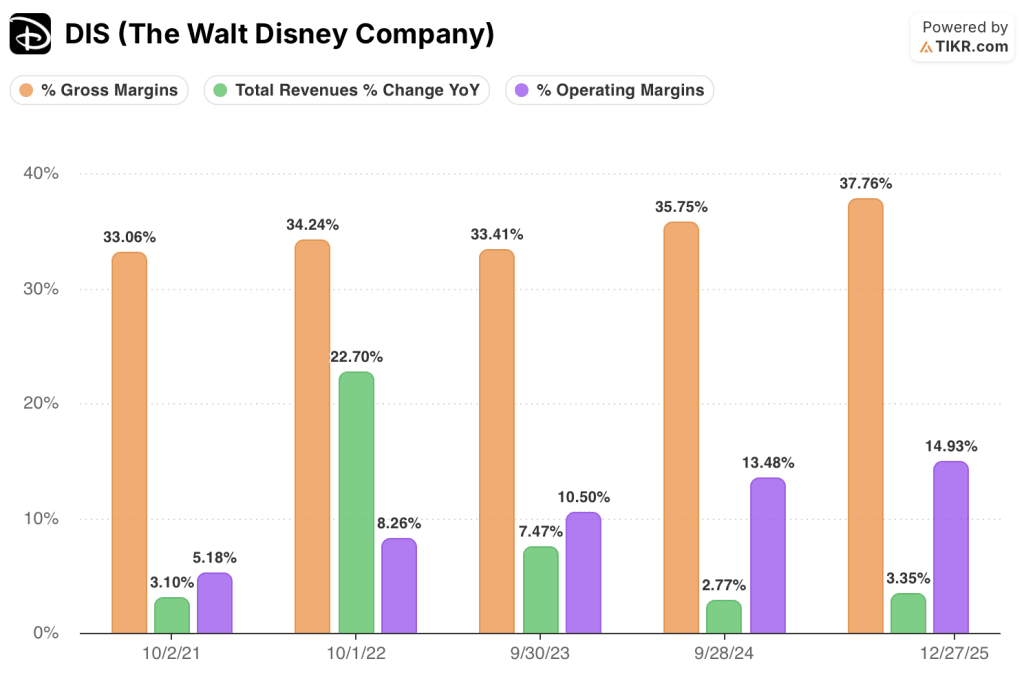

D'un autre côté, Disney a augmenté ses revenus de 3,4 % au cours de l'exercice 2025 et a atteint une marge brute de 38 %, ce qui représente une réelle amélioration par rapport aux 33 % de 2021, mais l'écart de 1 070 points de base entre les marges brutes des deux sociétés fixe un plafond structurel à la progression des marges d'exploitation consolidées de Disney, indépendamment des progrès de la diffusion en continu

La marge d'exploitation de Disney a atteint 15 % au cours de l'exercice 2025, contre 5 % en 2021, mais ce redressement reflète la normalisation de l'utilisation des parcs et le fait que Disney+ a atteint la rentabilité au niveau du segment - et non le type d'effet de levier opérationnel composé qui détermine la trajectoire de la marge de Netflix.

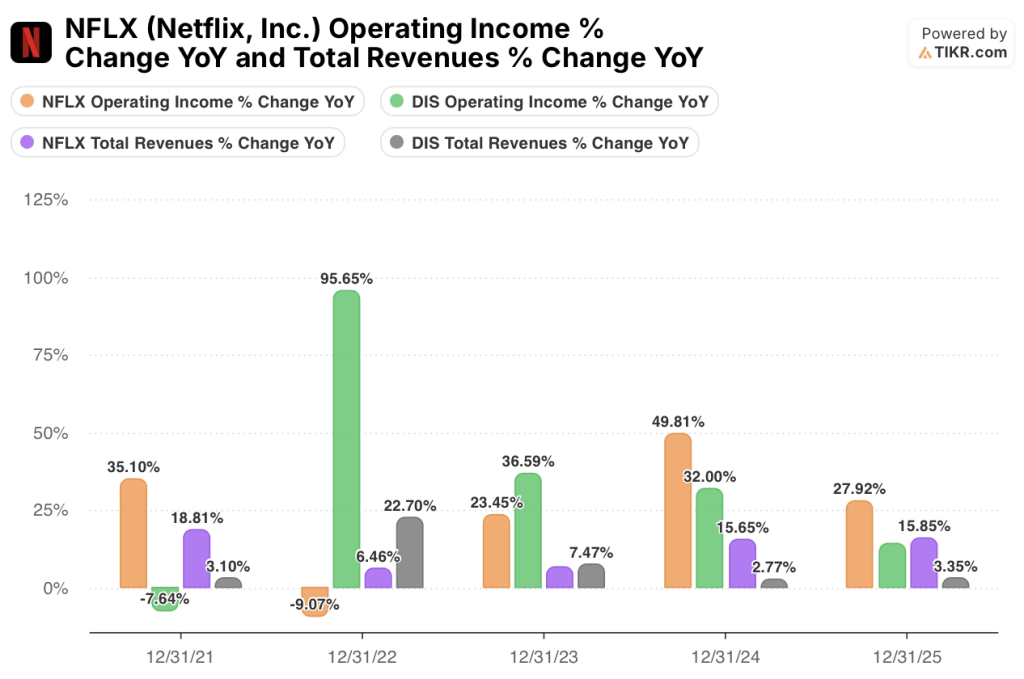

Netflix a augmenté son bénéfice d'exploitation de 28 % au cours de l'exercice 2025, avec une croissance de 16 % des revenus ; Disney a augmenté son bénéfice d'exploitation de 14 % avec une croissance de 3 % des revenus, l'amélioration étant due à une modification du mix plutôt qu'à un effet de levier consolidé.

L'argument du plafond est la distinction la plus nette : Le chemin de Netflix vers des marges d'exploitation de plus de 33 % passe par la seule échelle des revenus, tandis que le chemin de Disney nécessite une simplification structurelle que le consensus n'évalue pas actuellement.

Que dit le modèle d'évaluation ?

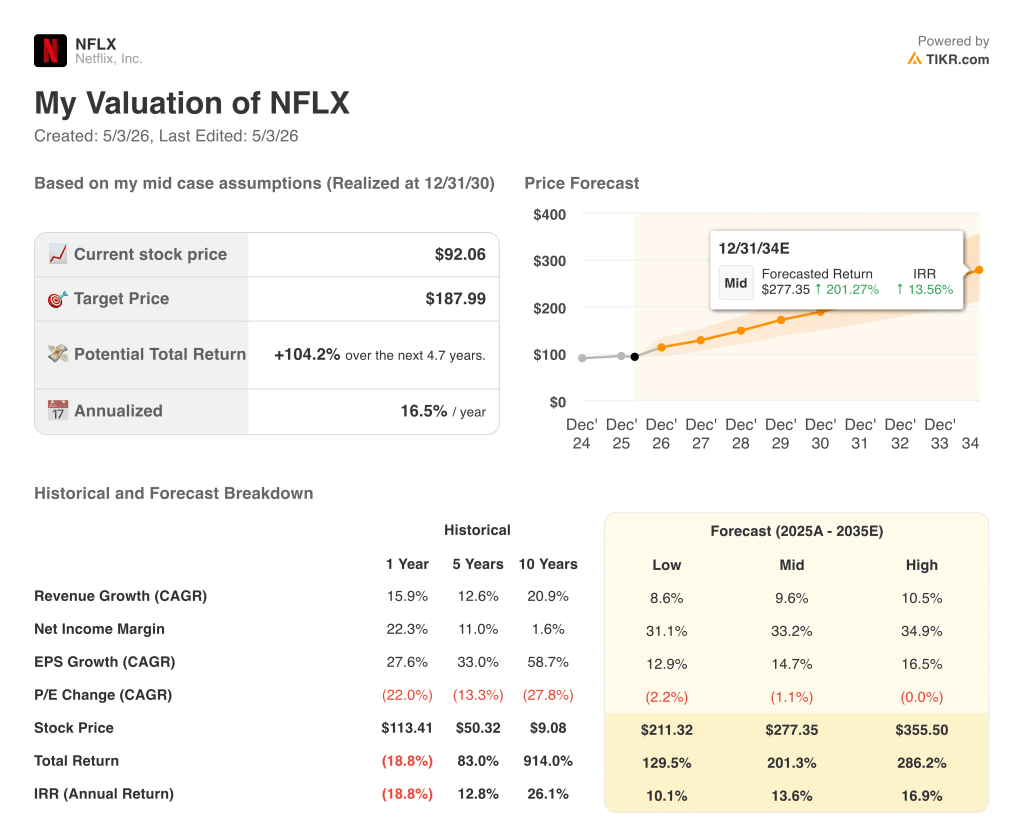

Le modèle de TIKR pour l'action Netflix vise 277 $ à mi-parcours, sur la base d'un TCAC des revenus d'environ 10 % et d'une marge bénéficiaire nette de 33 %, reflétant la contribution du volet publicitaire qui porte les marges consolidées nettement au-dessus du niveau actuel de 24 % tout au long de la période visée par le modèle.

L'action Netflix semble sous-évaluée aux niveaux actuels, avec un TRI moyen d'environ 14 % et un rendement total de 201 % ; même l'hypothèse basse, avec un TRI de 10 %, implique un profil de rendement que la plupart des investisseurs en actions accepteraient sans négociation.

Le modèle de TIKR pour l'action Disney vise 139 $ dans le cas moyen, sur la base d'un TCAC des revenus d'environ 4 % et d'une marge bénéficiaire nette de 12 %, hypothèses qui reflètent un portefeuille où une croissance à un chiffre dans des segments mixtes est le cas de base réaliste plutôt qu'un cas conservateur.

L'action Disney semble assez bien valorisée aux niveaux actuels, avec un TRI moyen de 7 % et un rendement total de 35 % ; le cas le plus élevé n'atteint qu'un TRI de ~8 %, ce qui signifie que même des hypothèses optimistes produisent un rendement qui permet à peine d'atteindre un taux de rendement minimum raisonnable pour les capitaux propres.

Le modèle de TIKR évalue l'écart entre NFLX et DIS à 650 points de base de rendement annualisé dans le cas moyen, et le TRI élevé de Disney de ~8 % n'atteint pas le TRI bas de Netflix de 10 %.

La question qui se pose entre ces deux titres est de savoir si la décote du conglomérat Disney est une opportunité d'achat ou un juste prix pour la complexité structurelle - et les données du scénario penchent résolument en faveur de la seconde hypothèse.

Les arguments en faveur de l'action Netflix

- La croissance consensuelle du chiffre d'affaires de 14 % en 2026 est presque le double des 7 % de Disney, l'écart persistant à 11,7 % contre 4,2 % en 2027, grâce à l'augmentation du nombre d'abonnés et à l'élargissement des paliers de publicité.

- Le FCF atteint 13,2 milliards de dollars en 2026 avec une marge de 25,6 %, contre 9,46 milliards de dollars et 20,9 % en 2025, sans qu'aucun segment à forte intensité de capital ne consomme les liquidités supplémentaires générées.

- La croissance consensuelle du BPA de 42,2 % en 2026 rend le P/E à terme de 27,69x peu exigeant par rapport à la trajectoire des bénéfices, en particulier par rapport à la croissance du BPA de Disney de 12,0 % à 14,87x.

- Le TRI bas de TIKR pour l'action Netflix de 10,1 % dépasse le TRI moyen de Disney de 7,1 %, ce qui signifie que le rendement plancher de Netflix se situe au-dessus du scénario de base de Disney.

- Le volet publicitaire s'étend à une base existante de plus de 300 millions de membres sans nouvel investissement dans l'infrastructure, ce qui maintient la crédibilité structurelle de la trajectoire d'expansion des marges tout au long de la période couverte par le modèle.

Le cas de l'action Disney

- Le PER prévisionnel de 14,87x et le multiple de FCF NTM de 12,18x tiennent compte d'une expansion minimale des marges ; toute amélioration supérieure au consensus réduirait rapidement l'écart de valorisation par rapport à Netflix.

- Disney+ a atteint la rentabilité sectorielle consolidée au cours de l'exercice 2024, supprimant le frein du streaming qui a supprimé les bénéfices pendant trois années consécutives et établissant une base de bénéfices plus propre.

- Le FCF de 10,08 milliards de dollars pour l'exercice 2025 est comparable aux 9,46 milliards de dollars de Netflix sur une base nominale, soutenu par la génération de trésorerie des parcs qui ne dépend pas de la croissance des abonnés pour se maintenir.

- Le BPA passe de 5,93 $ pour l'exercice 2025 à un consensus de 6,64 $ pour l'exercice 2026, soit une augmentation de 12,0 %, et une nouvelle expansion est prévue jusqu'à l'exercice 2028 à mesure que l'échelle de la diffusion en continu s'accroît sans que les coûts du contenu ne soient augmentés.

- Le rendement du dividende de 1,9 % à partir de mai 2026 offre une couche de revenu que l'action Netflix n'offre pas, ce qui est pertinent pour les investisseurs qui ont des exigences de rendement en plus du rendement total.

Faut-il investir dans Netflix, Inc. ou The Walt Disney Company ?

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez les actions de Netflix, Inc. et de The Walt Disney Company et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix pour les deux sociétés.

Vous pouvez créer une liste de surveillance gratuite pour suivre Netflix, Inc. et The Walt Disney Company en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser les actions NFLX et DIS sur TIKR →