Principaux chiffres de l'action Royal Caribbean

- Cours actuel : 265,55

- Prix cible (moyen) : ~$525

- Objectif de la rue : ~$341

- Rendement total potentiel : ~98%

- TRI annualisé : ~16% / an

- Réaction des bénéfices : +0,68% (30 avril 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

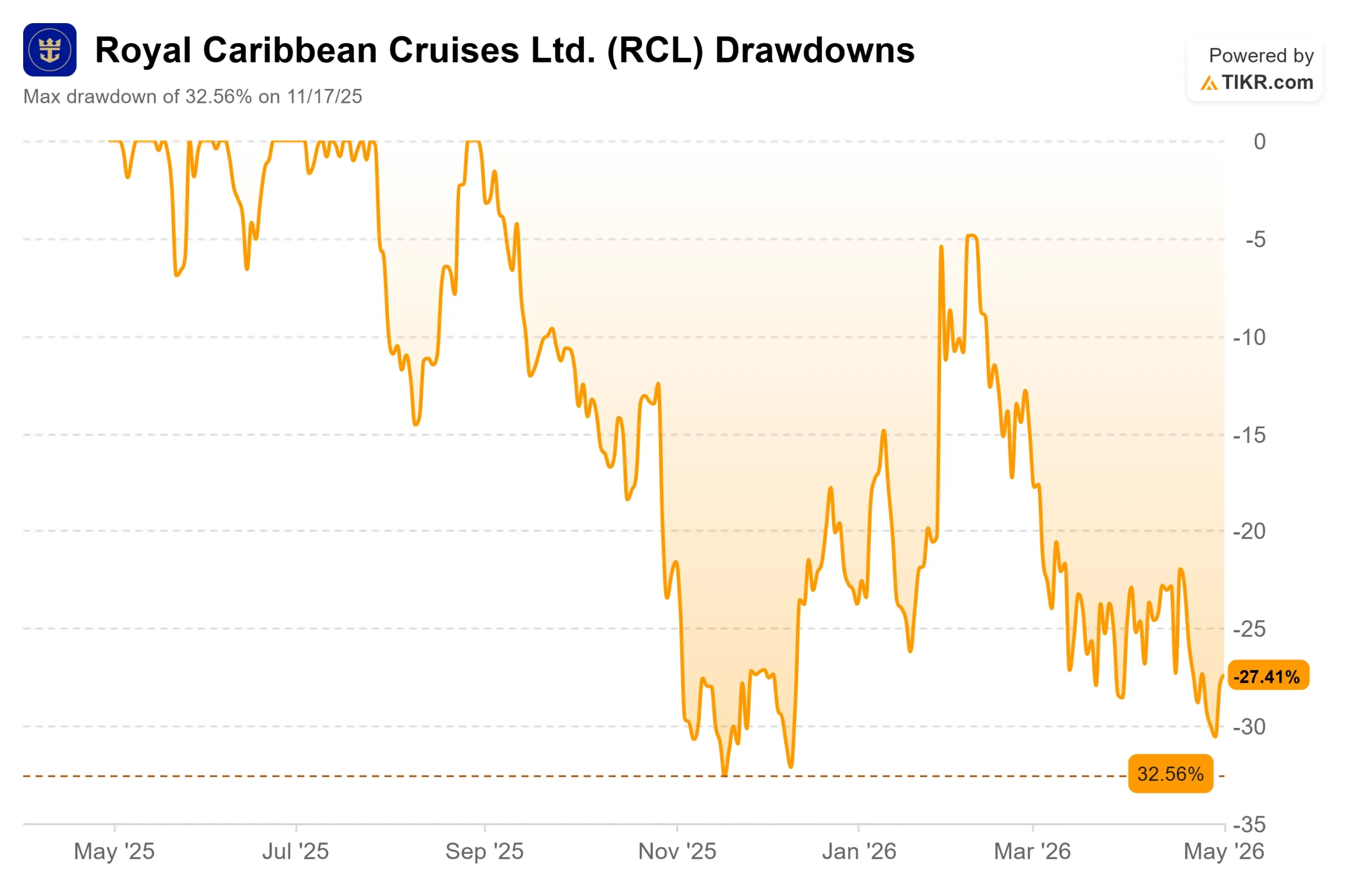

Royal Caribbean (RCL) continue de produire des résultats solides et de voir son action dériver. Après avoir annoncé un bénéfice par action ajusté de 3,60 $ pour le premier trimestre 2026, soit une amélioration de 12,59 % par rapport au consensus de Wall Street qui était de 3,20 $, les actions ont clôturé en hausse de seulement 0,68 % le 30 avril. L'action se situe toujours à environ 27 % en dessous de son plus haut de 52 semaines de 366,50 $. Les optimistes affirment que le bruit géopolitique masque l'une des meilleures entreprises de voyage du marché. Les "baissiers" affirment que la réduction des prévisions et les vents contraires liés au carburant sont des risques réels qui justifient la décote. La question est de savoir si le prix actuel reflète déjà les deux.

Un trimestre solide que le marché n'a pas pu célébrer

Selon les documents de Royal Caribbean relatifs aux relations avec les investisseurs, le BPA ajusté s'est élevé à 3,60 $, en hausse de 33 % par rapport au premier trimestre 2025, et de 0,37 $ au-dessus du point médian des prévisions de la direction. Le chiffre d'affaires a atteint 4,45 milliards de dollars, en hausse de 11,3 % d'une année sur l'autre. L'EBITDA ajusté s'est élevé à environ 1,7 milliard de dollars avec une marge de 38 %, soit plus de 300 points de base de plus que l'année précédente. Le flux de trésorerie d'exploitation a augmenté de 13 % pour atteindre 1,8 milliard de dollars. La compagnie a transporté 2,5 millions de passagers avec un taux de remplissage de 109 %, ce qui signifie que les navires ont fonctionné à plus de deux fois leur capacité maximale.

Le PDG Jason Liberty a été direct lors de l'appel : "Le chiffre d'affaires a augmenté de 11 % d'une année sur l'autre. Les bénéfices ont été supérieurs de 11 % aux prévisions, et nous avons restitué 1,1 milliard de dollars de capital par le biais de dividendes et de rachats d'actions."

Ce qui a tempéré la réaction, c'est la révision des prévisions pour l'ensemble de l'année. Royal Caribbean a réduit sa fourchette de BPA ajusté pour 2026 de 17,70 à 18,10 dollars à 17,10 dollars. Le directeur financier Naftali Holtz en a détaillé les raisons : "Nos prévisions de bénéfices comprennent un vent contraire de 0,62 $ lié aux taux de carburant pour le reste de l'année, ainsi qu'un vent contraire de 0,12 $ lié à une contribution aux bénéfices moins importante que prévu de la part de TUI Cruises."

Ces deux éléments représentent 0,74 $ de la réduction totale. En les éliminant, les perspectives opérationnelles sous-jacentes sont essentiellement inchangées par rapport à janvier.

Voir les estimations historiques et prévisionnelles pour l'action Royal Caribbean (C'est gratuit !) >>>

Pourquoi la réduction des prévisions est plus faible qu'il n'y paraît

Les tensions au Moyen-Orient ont entraîné une forte hausse des coûts du transport aérien, ce qui a ralenti la demande pour les croisières en Méditerranée, qui sont parmi les itinéraires les plus rentables de Royal Caribbean. Les réservations ont diminué à la fin du mois de février et en mars. Mais ce ralentissement s'est déjà inversé. La direction a confirmé que les réservations en Méditerranée ont repris à un rythme supérieur à celui de l'année précédente.

Le problème est qu'avec un inventaire limité pour les deuxième et troisième trimestres, le rebond apparaît plus clairement dans les chiffres du quatrième trimestre. Liberty a été sans ambiguïté sur la direction à prendre : "Nous ne sommes pas en train de prendre le virage. Nous avons pris le virage".

Les itinéraires de la côte ouest du Mexique, qui représentent 5 % de la capacité annuelle, ont également pesé sur les résultats. La direction a décrit cela comme un événement ponctuel qui permet des comparaisons favorables jusqu'en 2027.

Les Caraïbes, qui représentent 57 % du déploiement annuel, n'ont pas été affectées. Les rendements dans les Caraïbes devraient augmenter sur l'ensemble de l'année, même si la capacité du secteur est élevée, grâce aux destinations privées exclusives de Royal Caribbean. M. Liberty a décrit l'évolution des rendements sur l'ensemble de l'année comme un " visage souriant ", les deuxième et troisième trimestres absorbant les vents contraires les plus forts et le quatrième trimestre étant positionné pour rebondir. Il a confirmé directement que sans le frein méditerranéen, la direction aurait revu à la hausse ses prévisions de rendement pour l'ensemble de l'année.

Découvrez le potentiel de hausse de la RCL en utilisant le modèle d'évaluation de TIKR.

La roue d'inertie des clients fidèles

Les clients réguliers représentent aujourd'hui environ 40 % des réservations, contre un tiers auparavant. Ces clients dépensent environ 25 % de plus par croisière que les nouveaux venus, selon Liberty lors de la conférence téléphonique sur les résultats. Le programme de fidélité intermarques de la compagnie, l'expansion des récompenses Points Choice et la nouvelle carte de crédit co-brandée Royal ONE, qui couvre Royal Caribbean International, Celebrity Cruises et Silversea, sont tous conçus pour approfondir cette relation.

Les chiffres numériques renforcent cette relation. Les utilisateurs actifs mensuels de l'application Royal Caribbean sont cinq fois plus nombreux qu'en 2019, l'adoption dépasse 90 % et plus de la moitié des recettes à bord sont désormais réservées numériquement avant que les clients ne montent à bord. Ce taux de capture avant la croisière améliore la visibilité des revenus et réduit le coût de la vente à bord.

Le programme de performance Perfecta, le plan financier à long terme de Royal Caribbean, vise un taux de croissance annuel composé de 20 % du bénéfice par action ajusté jusqu'en 2027 et un rendement du capital investi de l'ordre de 10 %. Des taux de répétition plus élevés et des réservations numériques plus précoces sont deux des principaux leviers qui rendent cet objectif crédible.

Le portefeuille de destinations comme catalyseur de rendement

Royal Caribbean étend son portefeuille de destinations privées de trois à huit sites d'ici 2028. Dans un port tiers, les coûts des excursions sont partagés. Dans une destination privée, Royal Caribbean s'approprie tout. Le Royal Beach Club Santorini a récemment ouvert ses portes, la direction faisant état d'une forte demande. Perfect Day Mexico vise une ouverture progressive au quatrième trimestre 2027, avec une montée en puissance jusqu'en 2028.

Michael Bayley, PDG de la marque Royal Caribbean, a décrit l'opportunité du Golfe du Mexique lors de l'appel : " Si vous regardez l'opportunité qui existe au Texas, c'est un marché qui est beaucoup plus grand que la Floride et son taux de pénétration est beaucoup plus faible que la Floride " Le Royal Beach Club à Cozumel est attendu pour début 2028, et Perfect Day Costa Maya est prévu pour fin 2027. La construction du Perfect Day Mexico a repris après que les problèmes d'autorisation environnementale aient été résolus.

En ce qui concerne le matériel, Royal Caribbean a récemment annoncé les commandes d'Icon 6 et d'Icon 7. Legend of the Seas est attendu pour le deuxième trimestre 2026, et Liberty a noté que sa position de réservation précoce et ses prix sont déjà supérieurs à ceux d'Icon of the Seas et de Star of the Seas à des stades comparables.

Voir comment Royal Caribbean se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Valorisation : Une prime avec un historique derrière elle

Royal Caribbean se négocie à 12,09x NTM EV/EBITDA, une prime réelle par rapport à Carnival Corporation à 8,68x et Norwegian Cruise Line Holdings à 8,53x, selon la page des concurrents de TIKR au 1er mai 2026. Royal Caribbean a dépassé les estimations de l'EBITDA au cours de chacun des cinq derniers trimestres, avec des dépassements allant de 2,07% à 6,72%. Sur la base d'un PER NTM de 15,26x, l'évaluation semble plus raisonnable compte tenu de l'historique des surprises en matière de bénéfices et des objectifs de Perfecta.

Parmi les analystes qui couvrent RCL, 15 l'évaluent à l'Achat, 4 à la Surperformance, et 7 à l'Attente, avec zéro sous-performance ou vente, selon les objectifs de TIKR au 1er mai 2026. L'objectif moyen de Street est de 341,42 $, ce qui implique une hausse d'environ 29 % par rapport à 265,55 $. Citi a maintenu sa note d'achat après le premier trimestre, tout en réduisant son objectif de 377 $ à 348 $. JPMorgan maintient sa surpondération à 341 $.

TIKR affiche une dette nette LTM de 21,28 milliards de dollars à 2,98x la dette nette/l'EBITDA. La société a refinancé les échéances à court terme au premier trimestre avec une offre d'obligations de qualité supérieure de 2,5 milliards de dollars qui a été largement sursouscrite. Les échéances prévues de la dette s'élèvent à 1,2 milliard de dollars en 2026, 2,5 milliards de dollars en 2027, 3,1 milliards de dollars en 2028, 1,1 milliard de dollars en 2029 et 1,0 milliard de dollars en 2030. Par rapport au flux de trésorerie d'exploitation de 6,47 milliards de dollars en 2025, ces échéances sont gérables.

Analyse du modèle avancé TIKR

- Cours actuel : 265,55

- Prix cible (moyen) : ~$525

- Rendement total potentiel : ~98%

- TRI annualisé : ~16% / an

L'objectif intermédiaire de TIKR utilise un taux de croissance annuel moyen des revenus d'environ 8%, alimenté par des augmentations de capacité de 4%-7% par an jusqu'en 2029, à mesure que de nouveaux navires entrent en service, et par une croissance des rendements composée de l'augmentation des destinations privées et de la monétisation des clients récurrents. Le moteur de la marge est l'effet de levier opérationnel sur une base de coûts fixes, avec des marges de revenu net prévues à environ 26% d'ici 2030, contre 19,6% au cours des douze derniers mois, selon les données réelles de TIKR. Le principal risque est la persistance des coûts du carburant : si les tensions au Moyen-Orient maintiennent le prix du pétrole à un niveau élevé et augmentent les coûts de couverture pour 2027 et 2028, la voie de l'expansion des marges se rétrécit. Du côté de la demande, 40% de clients réguliers, un coefficient d'occupation de 109% et une saison WAVE record rendent une détérioration structurelle de la demande difficile à justifier aux prix actuels.

Conclusion

Surveillez les prévisions de rendement net pour le T3 2026 publiées lors des résultats du T2 à la fin du mois de juillet. La direction a indiqué que le troisième trimestre serait confronté à des vents contraires similaires à ceux du deuxième trimestre en raison de l'exposition à la Méditerranée. Si les réservations ont vraiment changé, les perspectives pour le troisième trimestre le confirmeront. De l'avis de l'auteur, un rendement net au T3 supérieur à un taux de change constant soutiendrait la thèse. Une deuxième surprise consécutive à la baisse serait un signal à prendre au sérieux.

Les résultats du premier trimestre de Royal Caribbean montrent que l'entreprise fonctionne bien en termes de réservations, de marges, de rendement du capital et d'engagement numérique, tout en supportant des coûts à court terme liés au carburant et à la géopolitique qui sont quantifiés et largement couverts. A 27% en dessous de son plus haut de 52 semaines et en dessous de l'objectif moyen de la Bourse, la réduction des prévisions ressemble plus à une compression temporaire qu'à une rupture structurelle.

Devriez-vous investir dans Royal Caribbean ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Royal Caribbean et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Royal Caribbean ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Royal Caribbean sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !