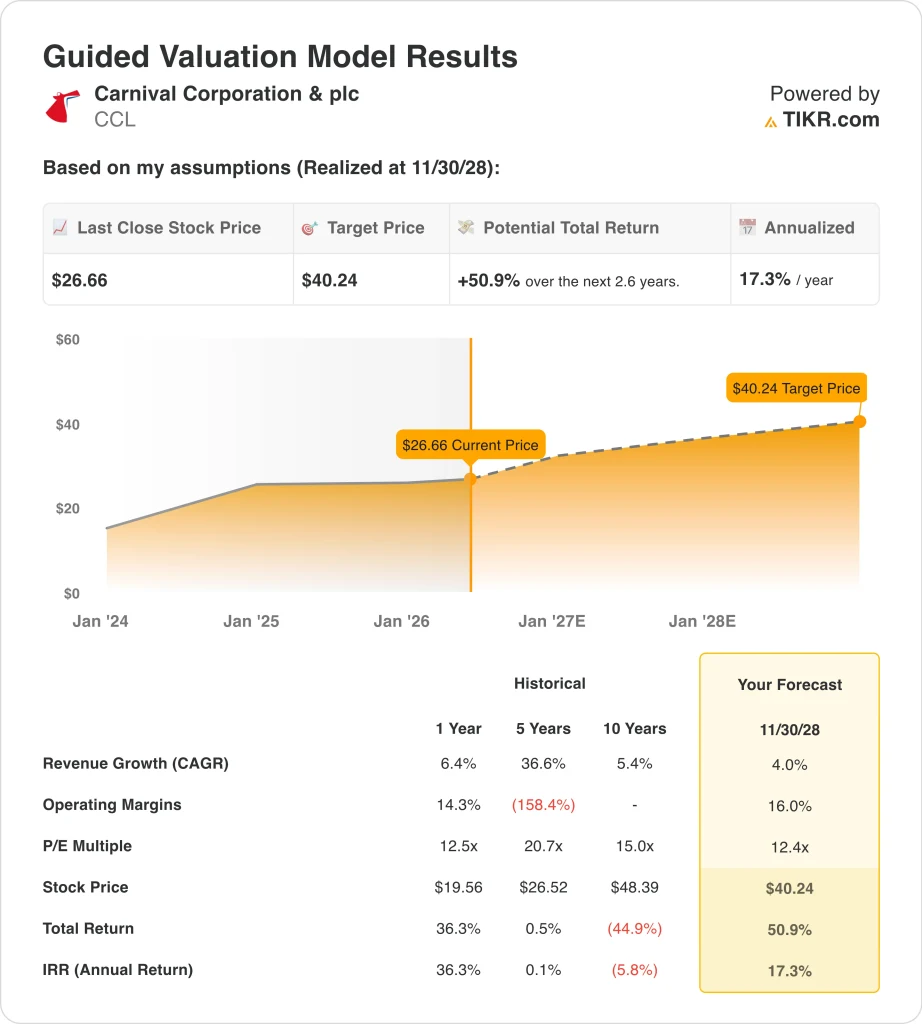

Chiffres clés de l'action Carnival

- Performance de la semaine dernière : Consolidation

- Fourchette de 52 semaines : 19 $ à 34

- Prix cible du modèle d'évaluation : 40

- Hausse implicite : 50,9 % sur 2,6 ans

Évaluez vos actions préférées comme CCL avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Que s'est-il passé ?

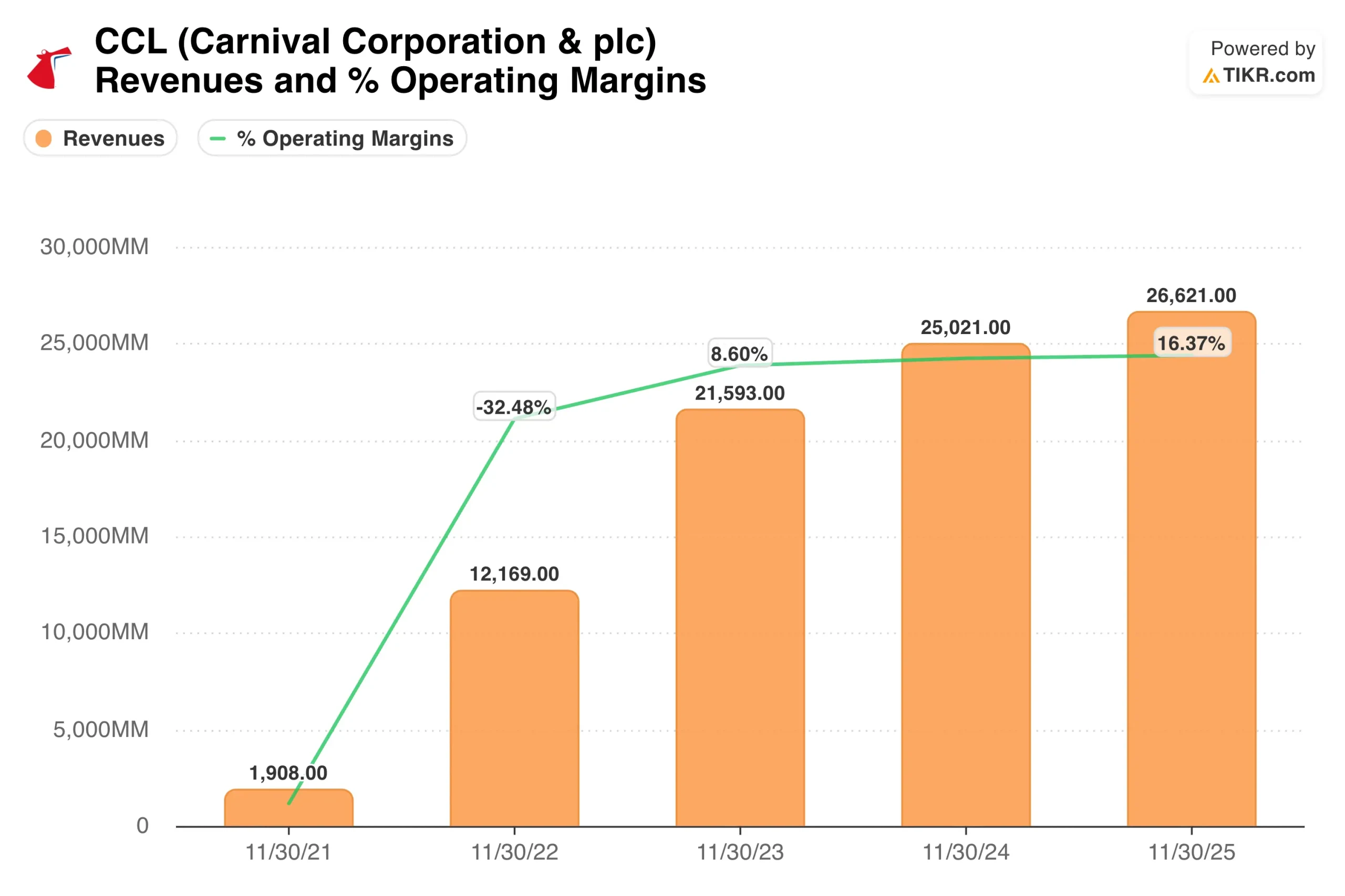

Carnival a déclaré un EBITDA ajusté de 1,3 milliard de dollars pour le premier trimestre 2026, dépassant l'estimation des analystes de 1,26 milliard de dollars. Royal Caribbean a également dépassé ses estimations pour le premier trimestre le 30 avril, mais a signalé des coûts de carburant plus élevés à l'avenir.

Les deux sociétés ont reconnu que la hausse des prix du carburant due à la guerre en Iran constitue un handicap croissant pour les marges. Les investisseurs qui ont été enthousiasmés par le bénéfice net ajusté record de Carnival pour l'ensemble de l'année 2025 se demandent maintenant si cette rentabilité peut être maintenue jusqu'à la fin de l'année 2026.

Du côté positif, Princess Cruises a signé un accord avec le constructeur naval italien Fincantieri pour trois nouveaux navires de la classe Voyager d'une valeur de plus de 2 milliards d'euros. Cette commande témoigne d'une grande confiance dans la demande à long terme.

En avril, les actionnaires ont également approuvé le plan d'unification DLC (dual-listed company) de la société, simplifiant ainsi la structure complexe de Carnival, qui est cotée à la fois à New York et à Londres. L'unification DLC signifie que les deux catégories d'actions finiront par être consolidées, ce qui facilitera la détention des actions par les investisseurs institutionnels mondiaux.

À l'avenir, l'action CCL sera largement influencée par les tendances de réservation estivales, les mouvements des prix du carburant et toute mise à jour des prévisions lors de la conférence téléphonique sur les résultats du deuxième trimestre 2026, attendue fin juin.

L'action Carnival est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance des revenus (CAGR) : 4%

- Marges d'exploitation : 16%

- Multiple P/E de sortie : 12,4x

Sur la base de ces données, le modèle estime un prix cible de 40 $, ce qui implique une hausse totale de 50,9 % par rapport au prix actuel de l'action et un rendement annualisé de 17,3 % au cours des 2,6 prochaines années.

L'objectif consensuel de la Bourse se situe aux alentours de 35 dollars, le modèle d'évaluation est donc plus haussier, mais les deux s'accordent sur une hausse significative. Le PER de sortie de 12,4 fois est prudent et reflète la décote que les investisseurs appliquent à Carnival en raison de son lourd endettement.

La dette nette s'élève à 25 milliards de dollars et le ratio d'endettement est d'environ 3,3 fois l'EBITDA. Mais la société s'emploie activement à rembourser sa dette et a rétabli un dividende trimestriel de 0,15 $, ce qui témoigne de sa confiance en sa capacité à générer des liquidités.

Une croissance du chiffre d'affaires de 4 % par an est modeste mais réaliste. Carnival a augmenté ses revenus de 6,4 % au cours de l'année écoulée, et les analystes s'attendent à une trajectoire similaire à l'avenir. Les revenus des croisières augmentent principalement grâce aux prix, aux gains d'occupation et aux dépenses à bord plutôt qu'à une expansion agressive de la flotte.

Les marges d'exploitation de 16 % sont proches du niveau actuel, de sorte que le modèle n'exige pas une amélioration spectaculaire des marges, mais suppose que les coûts du carburant se stabilisent et que la discipline en matière de prix se maintienne.

L'évaluation semble attrayante à environ 12 fois les bénéfices futurs. Son homologue Royal Caribbean se négocie à un multiple plus élevé avec un rendement du dividende plus faible, de sorte que Carnival offre une configuration de valeur relative. Le rendement du dividende de Carnival, qui est de 2,4 %, permet également de soutenir les revenus pendant que les investisseurs attendent que la dette diminue.

Si les réservations restent fortes tout au long de l'été et que les coûts du carburant se stabilisent, l'action semble légèrement bon marché par rapport à sa valeur intrinsèque aux niveaux actuels.

Quels sont les moteurs de l'action CCL à l'avenir ?

Le plus grand catalyseur à court terme est l'information sur les réservations pour l'été 2026. Les résultats positifs de Royal Caribbean au premier trimestre ont montré que la demande de croisières en Amérique du Nord reste forte, mais que les coûts du carburant représentent désormais un risque important pour les marges.

Les résultats de Carnival pour le deuxième trimestre 2026, attendus autour du 22 juin, révéleront si les gains en termes de prix peuvent compenser l'effet négatif du carburant. Si le prix moyen des billets continue d'augmenter plus rapidement que les dépenses de carburant, la configuration des bénéfices reste intacte et l'action se rapprochera probablement des objectifs des analystes.

La commande de navires de la classe Voyager par Princess Cruises est un moteur de croissance de la capacité à long terme. Les trois nouveaux navires permettront à Carnival de servir des passagers plus dépensiers sur des itinéraires haut de gamme plus longs.

De nouvelles offres telles que l'extension de la saison en Alaska de Holland America Line et les débuts du Star Princess apportent également un soutien à court terme en termes de revenus. Il faut des années pour que ces investissements portent leurs fruits, mais ils permettent de constituer la base d'actifs qui alimentera le flux de trésorerie disponible à l'avenir.

L'unification de DLC est un vent arrière structurel qui mérite d'être suivi. La simplification de la structure à double cotation devrait réduire les coûts administratifs et élargir l'attrait de Carnival pour les investisseurs institutionnels qui préfèrent des structures d'actions plus propres.

En avril, la compagnie a également lancé de nouveaux programmes de boissons et d'excursions à terre sur l'ensemble de ses marques. Le revenu à bord est un flux à forte marge, et même des gains modestes dans ce domaine peuvent améliorer la rentabilité globale de manière significative.

Un risque à court terme est le retrait de l'indice S&P Global BMI prévu le 6 mai. Les fonds de suivi de l'indice pourraient être amenés à vendre des actions mécaniquement, ce qui ajouterait une pression technique à court terme. Mais cet événement ne modifie pas les perspectives fondamentales.

Les investisseurs à long terme peuvent considérer la vente mécanique comme une opportunité d'entrée temporaire, en particulier compte tenu de la hausse implicite de 50,9 % dans le modèle d'évaluation et de l'amélioration de l'environnement de réservation.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans Carnival ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Cliquez sur CCL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CCL ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Carnival sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !