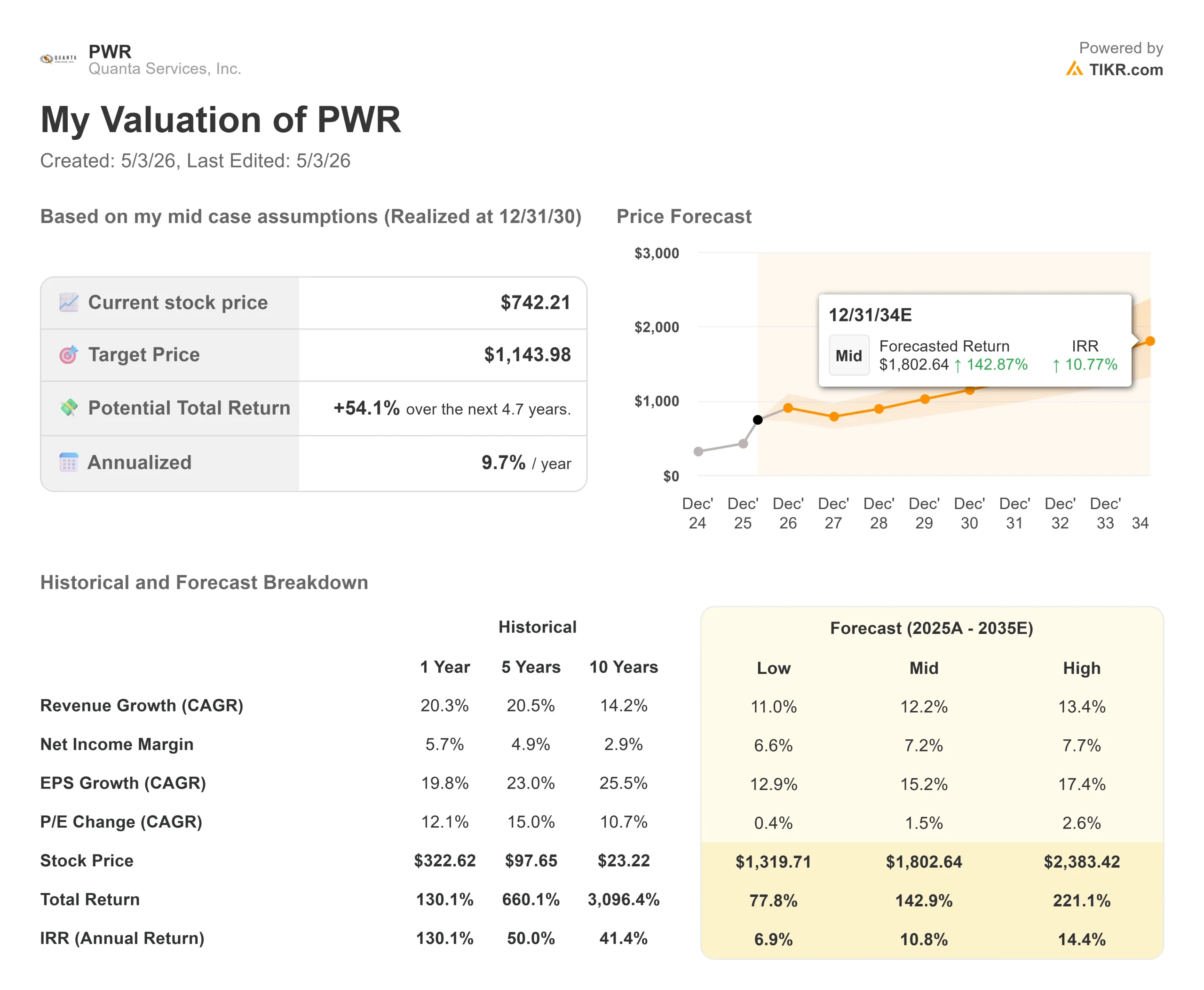

Stats clés pour l'action Quanta Services

- Prix actuel : 742,21

- Prix cible (milieu) : ~$1,144

- Objectif de la rue : ~638

- Rendement total potentiel: ~54%

- TRI annualisé : ~10% / an

- Réaction aux bénéfices : +1,98% (30 avril 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Quanta Services (PWR) a gagné le 30 avril et a prolongé ces gains jusqu'au 1er mai après que Quanta Services ait publié des résultats pour le premier trimestre 2026 qui ont battu les estimations dans tous les domaines. Les optimistes soulignent un carnet de commandes record de 48,5 milliards de dollars, une croissance à deux chiffres sans aucune acquisition et un PDG qui affirme que les plus grands programmes sous contrat n'ont pas encore généré de revenus. Les "baissiers" regardent un titre qui se négocie à plus de 53 fois les bénéfices futurs et se demandent dans quelle mesure la construction de l'infrastructure, qui durera une décennie, est déjà prise en compte dans les prix. La question centrale à l'heure actuelle est la suivante : si le premier trimestre a été aussi solide sans aucune fusion-acquisition et sans que les projets les plus importants ne soient mis en œuvre, à quoi ressemblera le second semestre ?

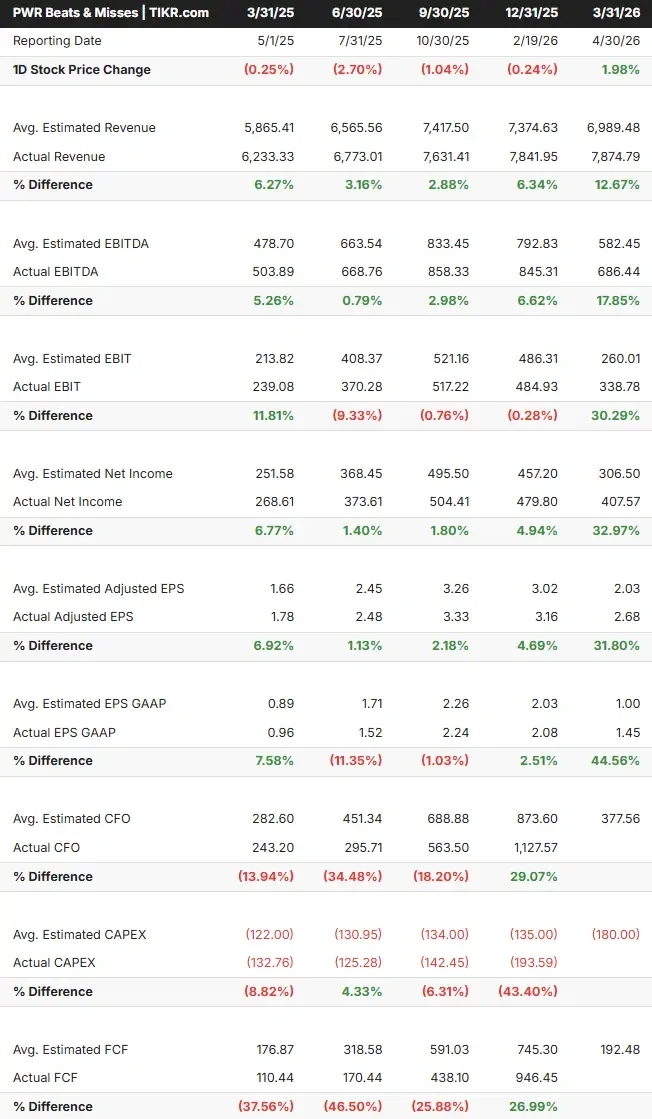

Un battement net sur toute la ligne

Selon les données Beats & Misses de TIKR, le BPA ajusté de Quanta de 2,68 $ a battu le consensus de 2,03 $ de 31,8 %. Le chiffre d'affaires de 7 874,79 millions de dollars a battu l'estimation de 6 989,48 millions de dollars de 12,67%. L'EBITDA de 686,44 millions de dollars a dépassé de 17,85 % le consensus de 582,45 millions de dollars.

Ce qui rend ces chiffres importants : Quanta n'a fait aucune acquisition au premier trimestre 2026. Chaque dollar de cette croissance de 26 % du chiffre d'affaires d'une année sur l'autre était organique.

Le directeur financier Jayshree Desai a déclaré lors de l'appel que "la croissance du chiffre d'affaires et la performance des marges ont dépassé nos attentes dans les deux segments". Le PDG Earl "Duke" Austin a mis l'accent sur le segment souterrain et infrastructure en particulier, en disant qu'il s'attend à ce qu'il atteigne des marges d'exploitation à deux chiffres. Selon les données sectorielles de TIKR, ce segment a généré un bénéfice d'exploitation de 398,28 millions de dollars pour un chiffre d'affaires de 5 478,23 millions de dollars en 2025.

Voir les résultats de l'action Quanta Services (c'est gratuit !) >>>

Les prévisions sont revues à la hausse et d'autres sont à venir

La direction a relevé ses prévisions pour l'ensemble de l'année 2026 à un chiffre d'affaires de 34,7 milliards de dollars à 35,2 milliards de dollars, un BPA dilué ajusté de 13,55 à 14,25 dollars et un EBITDA ajusté de 3,49 milliards de dollars à 3,65 milliards de dollars. Le point médian du BPA de 13,90 $ implique une croissance d'environ 29 % par rapport aux 10,75 $ de 2025.

Austin a déclaré que la société avait relevé ses prévisions de 50 millions de dollars après les résultats du premier trimestre, ce qui a renforcé la confiance dans le second semestre, et non pas seulement dans le prolongement de la surperformance. Mme Desai a ajouté qu'elle se sentait "plus confiante quant au fait d'être à l'extrémité supérieure" de la fourchette de flux de trésorerie disponible.

Le guide comporte également un élément déclencheur : aucune acquisition n'est incluse, et Austin a déclaré qu'il s'attendait à ce que Quanta réalise des transactions au cours des neuf prochains mois. Chaque acquisition conclue avant la fin de l'année viendrait s'ajouter à une base de référence déjà relevée.

Ce que l'appel a réellement dit

La transcription des résultats contient plusieurs détails que les chiffres clés ne reflètent pas.

Sur les relations avec les clients : Austin a décrit l'abandon des appels d'offres : "Nous sommes dans les salles où les clients planifient l'ensemble de leurs dépenses d'investissement pluriannuelles. Les contrats négociés sont généralement assortis de meilleures marges et d'une plus faible volatilité des revenus que les appels d'offres.

Sur la demande de centres de données : M. Austin a confirmé une croissance de plus de 100 % dans le segment des technologies et des grandes charges, puis a ajouté un contexte que les investisseurs devraient noter : " Nous sommes en avance. Une entreprise qui se développe aussi rapidement sur un marché où la direction se décrit comme étant en phase de démarrage présente un profil de risque différent de celui d'un entrepreneur mature.

En ce qui concerne le pipeline de NiSource, M. Austin a déclaré que l'opportunité, qu'il avait précédemment évaluée à 5,7 milliards de dollars, "s'accroît chaque jour", avec une portée supplémentaire due à l'expansion d'Alphabet GenCo annoncée en même temps que le programme original d'Amazon.

En ce qui concerne la chaîne d'approvisionnement : L'entreprise investit entre 500 et 700 millions de dollars dans la fabrication de transformateurs et double pratiquement sa capacité de fabrication hors site pour atteindre environ 6,7 millions de mètres carrés. Selon M. Austin, il s'agit d'un "multiplicateur de force de travail", un moyen de déployer plus de revenus par travailleur, et pas seulement d'augmenter les effectifs.

Sur la durabilité du cycle : Lorsqu'on lui a demandé si la situation des charges se raffermissait, M. Austin a été direct : "J'ai constaté qu'elle était plutôt stable. Il a fait remarquer que les nouvelles charges faisaient déjà baisser les tarifs des services publics sur certains marchés - un signal économique qui rend l'expansion politiquement viable à long terme.

Le débat sur la valorisation

Quanta se négocie à un VE/EBITDA de 44,8x et à un P/E NTM de 53,3x selon les données de TIKR sur les multiples. Sur la page des concurrents de TIKR, EMCOR Group (EME) se négocie à 19,9 fois la valeur NTM EV/EBITDA, MasTec (MTZ) à 23,6 fois et Dycom Industries (DY) à 15,6 fois, contre une médiane de 18,0 fois pour les pairs. Les 32,6x NTM EV/EBITDA de Quanta reflètent une prime significative.

L'argumentaire de cette prime repose sur des éléments que les concurrents n'ont pas : un carnet de commandes de 48,5 milliards de dollars avec un ratio commandes-facturation de 1,6, une capacité de fabrication de transformateurs nationaux qu'aucun concurrent ne peut égaler à l'échelle, et un pipeline programmatique qui, selon Austin, s'étend bien au-delà de 2030.

Le risque est la compression des multiples. Une action à 53 fois les bénéfices à terme sur un entrepreneur avec des marges brutes de 15,0 % a peu de place pour un dérapage du calendrier des projets. Austin a reconnu lors de l'appel que les files d'attente d'interconnexion et les permis aériens restent des points de friction, avec des travaux de turbine à gaz à cycle combiné qui n'ont pas encore de permis en attente et qui devraient progresser au cours du deuxième semestre de 2026.

Après le premier trimestre, JPMorgan a relevé son objectif de prix de 627 à 805 dollars et a maintenu sa note de surpondération. Bank of America a réitéré sa position d'acheteur et relevé son objectif, notant que le carnet de commandes record de Quanta offre une visibilité pluriannuelle avec une marge de manœuvre supplémentaire grâce aux réservations de haute tension. Selon les données de TIKR sur les objectifs de marché, la répartition actuelle des analystes est la suivante : 17 achats, 1 surperformance, 7 conservations, 1 sous-performance et 1 vente, avec un objectif de marché moyen de 638,01 $, déjà bien en deçà de la valeur de l'action.

Voir comment Quanta Services se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : $742.21

- Prix cible (milieu) : ~$1,144

- Rendement total potentiel : ~54%

- TRI annualisé : ~10% / an

L'hypothèse moyenne de TIKR utilise un TCAC des revenus d' environ 12%, soutenu par la conversion du carnet de commandes à un rythme cohérent avec l'augmentation des prévisions pour 2026 et les pipelines programmatiques avec AEP, NiSource et les clients des centres de données. Le moteur de la marge est l'expansion de la marge de revenu net de 5,7 % en 2025 à environ 7 % en 2030, à mesure que le segment souterrain s'améliore et que les investissements dans la chaîne d'approvisionnement verticale réduisent la dépendance à l'égard des sous-traitants. TIKR estime que le flux de trésorerie disponible passera de 1,67 milliard de dollars en 2025 à 3,27 milliards de dollars d'ici 2030, ce qui permettra de soutenir à la fois le pipeline de fusions et acquisitions et la construction en cours de la chaîne d'approvisionnement.

Le principal risque est le décalage dans le temps des grands programmes sous contrat. Si les délais d'obtention des permis repoussent les travaux de transmission de 765 kilovolts d'AEP ou les programmes CCGT de NiSource, la cadence des revenus se comprime et les hypothèses du modèle sont mises sous pression.

Le TRI annualisé moyen d'environ 10 % à partir des prix actuels reflète un titre qui a déjà pris en compte une exécution solide. Les investisseurs qui ont besoin de rendements annuels à deux chiffres devraient opter pour le scénario le plus optimiste : un TCAC des revenus d'environ 13 % et des marges de revenu net proches de 7,7 %, que le modèle TIKR évalue à environ 2 383 $ d'ici le 31/12/30, avec un TRI d'environ 14 %.

Conclusion

Surveillez le flux de trésorerie disponible lors du rapport sur les bénéfices du deuxième trimestre 2026, attendu fin juillet 2026. Mme Desai a déclaré qu'elle était convaincue de pouvoir atteindre le haut de la fourchette de 1,55 milliard à 2,05 milliards de dollars pour l'ensemble de l'année. Si le FCF du deuxième trimestre se rapproche de ce rythme, cela confirme que l'amélioration de la marge du secteur souterrain se maintient et donne à Quanta le capital nécessaire pour financer des fusions-acquisitions sans peser sur le bilan. Quanta ne se contente pas d'exécuter le projet en cours ; elle met en place la chaîne d'approvisionnement, la main-d'œuvre et les relations avec les clients pour être l'entrepreneur par défaut du prochain projet.

Devriez-vous investir dans Quanta Services ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Quanta Services et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Quanta Services ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Quanta Services sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !