Chiffres clés de l'action CVS Health

- Performance de la semaine dernière : 4.8%

- Fourchette de 52 semaines : 58 $ à 85

- Prix cible du modèle d'évaluation : 98

- Hausse implicite : 18,8% sur 2,7 ans

Évaluez vos actions préférées comme CVS avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (C'est gratuit) >>>

Que s'est-il passé ?

CVS Health Corporation (CVS) ont gagné environ 4,8 % au cours de la semaine dernière, et le titre se situe maintenant près de son sommet de 52 semaines, soit 85 $. La reprise depuis un creux de 58 $ plus tôt dans l'année représente un rebond significatif, mais des défis opérationnels importants subsistent alors que les résultats du T1 2026 sont attendus le 6 mai.

L'un des problèmes les plus urgents est un conflit de travail potentiel dans les centres de distribution de CVS. Les travailleurs représentés par le syndicat Teamsters ont autorisé une grève en avril. Une autorisation de grève ne garantit pas un arrêt de travail, mais elle accroît la pression de négociation sur la direction et augmente le risque de perturbations de la chaîne d'approvisionnement qui pourraient affecter l'exécution des commandes de médicaments pour les clients dans tout le pays.

Du côté positif, CVS et Google Cloud ont annoncé en mars un nouveau partenariat stratégique visant à améliorer l'engagement des consommateurs dans le domaine de la santé. L'accord prévoit l'utilisation de la technologie cloud et de l'intelligence artificielle de Google pour personnaliser les expériences de santé des clients de CVS sur ses plateformes de pharmacie et d'assurance.

CVS a également conclu une proposition de règlement avec la Federal Trade Commission concernant les pratiques de tarification de l'insuline au sein de son unité de gestion des prestations pharmaceutiques. Le règlement de la FTC élimine un obstacle juridique, mais souligne l'examen réglementaire continu auquel sont confrontés les gestionnaires de prestations pharmaceutiques, qui sont des intermédiaires qui négocient les prix des médicaments entre les assureurs et les fabricants de produits pharmaceutiques.

À l'avenir, la direction devra répondre à la fois à la situation de l'emploi et aux questions de rentabilité de Medicare Advantage lors de la publication des résultats du premier trimestre le 6 mai.

L'action CVS Health est-elle sous-évaluée ?

Selon les hypothèses du modèle d'évaluation réalisées jusqu'au 31/12/28, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 3,4%.

- Marges d'exploitation : 4%

- Multiple P/E de sortie : 9,5x

Sur la base de ces données, le modèle estime un prix cible de 98 $, ce qui implique un rendement total de 18,8 % par rapport au prix actuel de l'action de 82 $ et un rendement annualisé de 6,7 % au cours des 2,7 prochaines années.

Un rendement annuel de 6,7 % est inférieur au seuil de 10 % que la plupart des investisseurs jugeraient convaincant en soi. Mais CVS verse également un dividende trimestriel qui ajoute environ 3,3 % par an, de sorte que le rendement total incluant les dividendes est plus significatif que le seul chiffre de l'appréciation du capital. CVS n'est pas un titre de croissance et le modèle ne l'évalue pas comme tel.

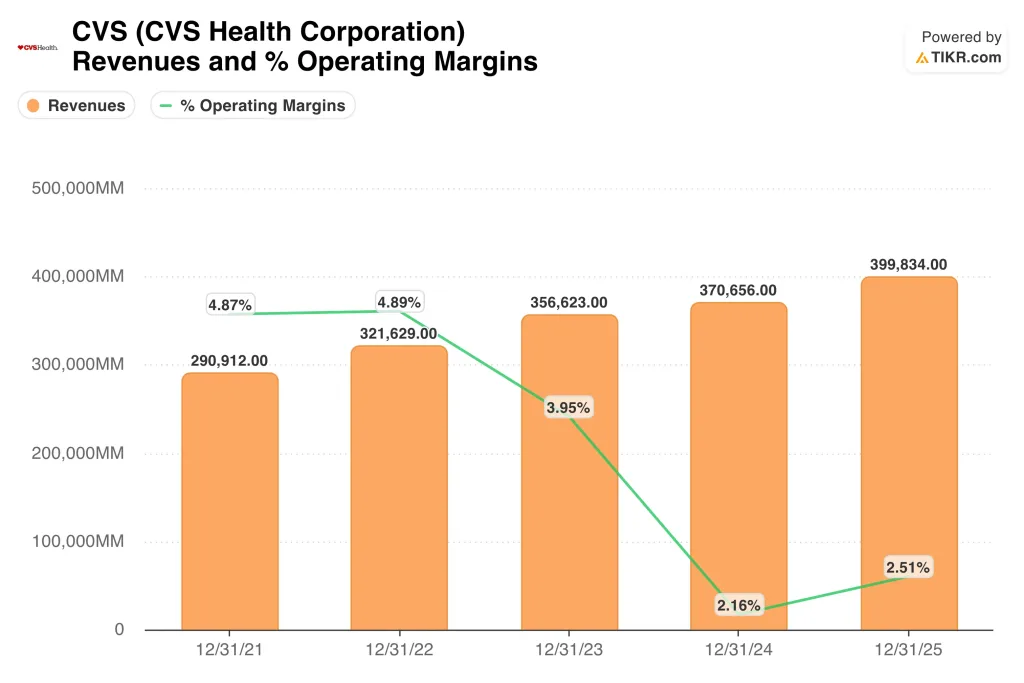

L'hypothèse de croissance des recettes de 3,4 % reflète les prévisions de CVS qui tablent sur un chiffre d'affaires total d'au moins 400 milliards de dollars en 2026. Il s'agit d'une base de revenus énorme, mais une croissance lente à l'échelle est le compromis. L'unité d'assurance Aetna a été confrontée à des coûts médicaux élevés et à une compression des marges dans l'activité Medicare Advantage, ce qui pèse sur la rentabilité de l'ensemble de l'entreprise.

L'hypothèse d'une marge d'exploitation de 4,0 % est un progrès par rapport à la marge actuelle de 2,5 % au cours des douze derniers mois. Pour atteindre cet objectif, il faut une meilleure discipline en matière de coûts dans le secteur de l'assurance et une croissance régulière des services pharmaceutiques. Le multiple de 9,5 fois le ratio cours/bénéfice de sortie reflète une société que le marché considère comme une entreprise de soins de santé mature et axée sur la valeur plutôt que comme une plateforme de croissance.

Les analystes ont fixé un objectif moyen de 97 dollars, ce qui correspond presque exactement aux 97,56 dollars du modèle. Cet alignement étroit confirme que les hypothèses du modèle reflètent les attentes du grand public plutôt qu'un optimisme aberrant, et les investisseurs à la recherche d'un revenu régulier et d'une appréciation modeste du capital peuvent trouver la configuration actuelle intéressante.

Quels sont les moteurs de l'action CVS à l'avenir ?

La situation syndicale des Teamsters constitue le risque le plus immédiat à court terme. Un arrêt de travail dans les centres de distribution ralentirait l'exécution des commandes de médicaments et créerait des perturbations opérationnelles dans l'ensemble du réseau de vente au détail de CVS. La direction doit résoudre rapidement le conflit contractuel, car tout débrayage prolongé pourrait nuire aux niveaux de service à la clientèle et aux résultats financiers trimestriels.

Le partenariat avec Google Cloud est un catalyseur significatif à long terme. CVS s'efforce activement de passer du statut de détaillant en pharmacie à celui de société de services de santé entièrement intégrée. Les outils d'intelligence artificielle et l'engagement personnalisé en matière de santé pourraient améliorer la fidélisation de la clientèle dans les segments de la pharmacie et de l'assurance Aetna, et un partenariat technologique avec Google ajoute de la crédibilité à cette stratégie de transformation.

Medicare Advantage reste le principal défi en matière de rentabilité. Medicare Advantage est un programme d'assurance maladie financé par le gouvernement et géré par des assureurs privés comme Aetna, et les analystes s'attendent à des réductions de prestations en 2027, les assureurs s'efforçant de rétablir leurs marges après des années de coûts médicaux élevés. CVS devra présenter un plan de redressement clair lors de la publication de ses résultats pour le premier trimestre, le 6 mai.

La décision d'Aetna de normaliser l'autorisation préalable, c'est-à-dire le processus par lequel les assureurs examinent et approuvent les traitements médicaux avant qu'ils n'aient lieu, est également importante sur le plan concurrentiel.

CVS a normalisé 88 % de son volume d'autorisations préalables et a rejoint d'autres grands assureurs dans l'adoption d'une norme sectorielle commune. La réduction des contraintes administratives pour les prestataires de soins de santé renforce les relations d'Aetna avec les réseaux d'hôpitaux et les groupes de médecins dans tout le pays.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Devriez-vous investir dans CVS Health ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez CVS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CVS ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action CVS Health sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !