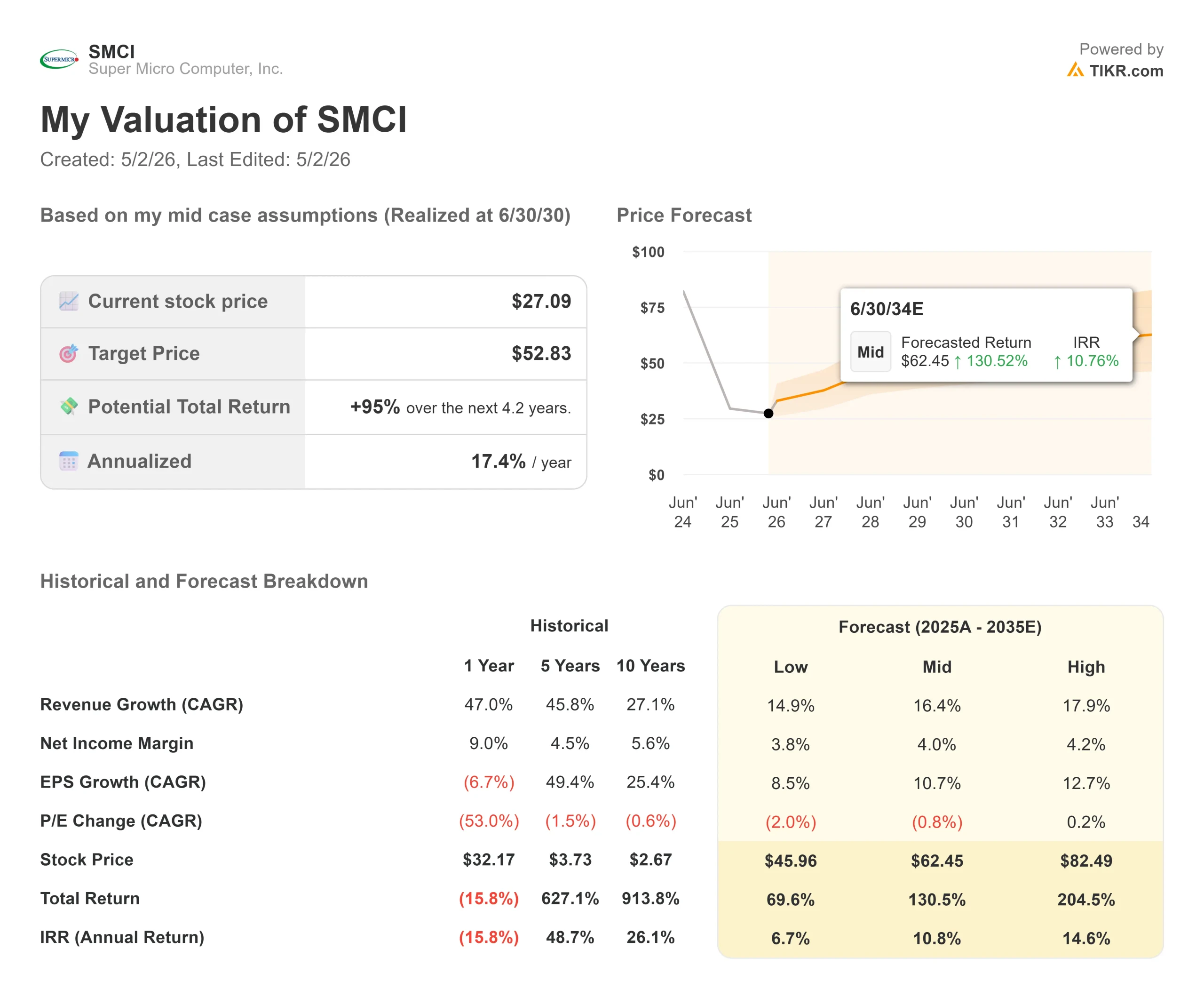

Statistiques clés de l'action Super Micro Computer

- Prix actuel : 27,09

- Prix cible (moyen) : ~$53

- Objectif de la Bourse : ~33

- Rendement total potentiel : ~95%

- TRI annualisé : ~17% / an

- Réaction aux bénéfices (T2 FY2026) : +13,78% (3 février 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Super Micro Computer (SMCI) est assis sur l'une des configurations les plus étranges dans le domaine du matériel d'intelligence artificielle en ce moment. La société vient d'afficher son meilleur chiffre d'affaires trimestriel. L'action est toujours en baisse de plus de 56 % par rapport à son plus haut de 52 semaines, à 62,36 $.

Cet écart est dû à une soirée de mars. Le 19 mars 2026, le ministère américain de la justice a rendu public un acte d'accusation à l'encontre de trois personnes associées à Super Micro, alléguant un stratagème visant à détourner des serveurs transportant des technologies américaines d'intelligence artificielle à usage restreint vers des acheteurs chinois, en violation des lois sur le contrôle des exportations. Le cofondateur Yih-Shyan Liaw fait partie des personnes citées et a par la suite démissionné du conseil d'administration. Super Micro n'est pas nommée comme société défenderesse et a déclaré que le comportement présumé "est une contravention aux politiques et aux contrôles de conformité de la société". Les actions de SMCI ont chuté de 33,3 % en une seule séance le 20 mars 2026.

L'action s'est depuis redressée d'environ 25 % en avril, mais de multiples actions collectives en matière de valeurs mobilières sont toujours en cours, la date limite de dépôt des plaintes étant fixée au 26 mai 2026.

Les optimistes affirment que le cycle de la demande d'IA a encore des années devant lui et que la conduite présumée d'une personne n'efface pas les prévisions de revenus de 40 milliards de dollars. Les "baissiers" affirment qu'une enquête en cours du DOJ maintient les fonds institutionnels sur la touche et que les multiples sont comprimés en permanence. Les deux camps ont désormais les yeux rivés sur le 5 mai.

La performance du deuxième trimestre que le marché a presque ignorée

Pour le deuxième trimestre de l'exercice 2026, Super Micro a déclaré un chiffre d'affaires de 12,68 milliards de dollars, en hausse de 123 % par rapport à l'année précédente et près de 3 milliards de dollars de plus que le haut de sa propre fourchette de prévisions de 10 à 11 milliards de dollars. L'action a bondi de 13,78 % le 3 février 2026.

Le directeur financier David Weigand a indiqué lors de la conférence téléphonique sur les résultats que les plates-formes GPU d'IA représentaient plus de 90 % du chiffre d'affaires du deuxième trimestre, le segment des grands centres de données générant à lui seul 10,7 milliards de dollars, en hausse de 151 % par rapport à l'année précédente.

À noter : le chiffre du deuxième trimestre comprend environ 1,5 milliard de dollars d'expéditions retardées par rapport au premier trimestre en raison de la préparation des clients. Le taux d'exécution sous-jacent soutient toujours les prévisions pour l'ensemble de l'année, à savoir au moins 40 milliards de dollars. Mais le problème n'est pas le chiffre d'affaires. C'est ce qui est arrivé aux marges.

Voir les estimations historiques et futures pour l'action Super Micro Computer (C'est gratuit !) >>>

Le seul chiffre que le troisième trimestre doit fournir

La marge brute non GAAP est tombée à 6,4% au T2, en baisse par rapport à 9,5% au T1. Selon les données de TIKR, la marge brute de SMCI était de 18,1% jusqu'à l'exercice 2023. Charles Liang, PDG de SMCI, a identifié trois coupables lors de la conférence téléphonique sur les résultats : l'évolution de la composition de la clientèle vers les grands hyperscalers avec un effet de levier sur les prix, les coûts de transport accélérés liés à la montée en puissance de la nouvelle plateforme GP300, et les pénuries de composants en cours dans les domaines de la mémoire et du stockage.

Le calendrier de la GP300 est important. Liang a déclaré que la plate-forme "était un peu nouvelle pour nous" au deuxième trimestre, ce qui signifie que les coûts de mise en service ponctuels ont gonflé les dommages. La direction a prévu une amélioration des marges brutes de 30 points de base par rapport au trimestre précédent, ce qui porte l'objectif à environ 6,7 %.

Cela reste bien en deçà de ce dont l'entreprise a besoin à long terme. Mais la direction importe plus que le niveau pour l'instant. Liang a déclaré sans ambages : "Je pense que notre marge brute commencera à s'améliorer trimestre après trimestre". Un résultat du troisième trimestre égal ou supérieur à 6,7 % donne à la thèse de la reprise son premier point de données confirmé. Un échec signifie que le problème juridique devient la seule histoire que les investisseurs racontent.

SMCI est-il sous-évalué aujourd'hui ?

Le chemin vers la récupération des marges passe par DCBBS (Data Center Building Block Solutions), un ensemble d'infrastructures modulaires pré-conçues couvrant le calcul, le refroidissement, l'alimentation et la gestion. Liang a révélé lors de la conférence téléphonique du deuxième trimestre que DCBBS a contribué à hauteur de 4 % au bénéfice de l'entreprise au cours de ses deux premiers trimestres d'existence, et a prévu que cette part atteindrait deux chiffres d'ici la fin de l'année civile 2026.

Ce qui rend ces chiffres significatifs, c'est le profil des marges. Lorsqu'un analyste de Goldman Sachs l'a interrogé directement sur les marges de DCBBS, Liang a déclaré : "La marge est bien meilleure, c'est certain, plus de 20 %", ce qui contraste fortement avec la marge brute non GAAP de 6,4 %. Chaque point que DCBBS gagne en part de chiffre d'affaires tire mécaniquement la marge mixte vers le haut.

En ce qui concerne la valorisation, SMCI se négocie à 0,37x NTM EV/Revenue et 8,03x NTM EV/EBITDA selon les données de TIKR. Dell Technologies se négocie à 1,11x EV/Revenue et 10,64x EV/EBITDA. Hewlett Packard Enterprise se situe à 1,31x et 7,96x, respectivement. La décote de SMCI par rapport à ses deux pairs est importante et s'explique presque entièrement par le surplomb juridique, et non par l'infériorité opérationnelle.

Le taux de croissance annuel moyen du chiffre d'affaires de la société sur 10 ans (27,1 % selon les données de TIKR) est supérieur à celui des deux sociétés comparables. Le fait que la décote soit une opportunité ou un piège dépend de la façon dont la situation en matière de gouvernance sera résolue.

Analyse du modèle avancé TIKR

- Cours actuel : 27,09

- Prix cible (moyen) : ~$53

- Rendement total potentiel : ~95%

- TRI annualisé : ~17% / an

Le modèle TIKR prévoit un prix cible d'environ 53 $ d'ici le 30/6/30, en utilisant un taux de croissance annuel moyen des revenus d'environ 16 % et des marges de revenu net se redressant vers 4 %. Ces deux hypothèses sont prudentes par rapport au taux de croissance annuel moyen des revenus de SMCI sur 10 ans, qui est de 27,1 %. Les deux principaux moteurs de revenus sont la demande continue de serveurs d'IA à travers les cycles des plateformes Blackwell et Vera Rubin, et l'évolution de DCBBS vers une catégorie de produits à plus forte marge.

L'hypothèse de baisse prévoit un rendement total d'environ 70 % si la croissance du chiffre d'affaires ralentit et si l'expansion des marges s'arrête. Le scénario de hausse atteint environ 205% si l'adoption du DCBBS s'accélère et si la concentration de la clientèle diminue. Le principal risque, quel que soit le scénario, est le risque juridique : une issue défavorable à l'enquête du DOJ ou des actions collectives actives pourraient entraîner une fuite des clients et des dommages aux marges qu'aucun modèle de revenu ne peut absorber proprement. A 10,97x le P/E NTM contre une médiane de 13,41x selon les données des concurrents de TIKR, même une réévaluation partielle vers les pairs produirait une hausse significative sans aucun changement dans l'activité sous-jacente.

Conclusion

Le 5 mai, attention à la marge brute. La direction a prévu une amélioration séquentielle de 30 points de base par rapport au plancher de 6,4 % du deuxième trimestre, fixant le seuil à environ 6,7 %. Un résultat égal ou supérieur à ce seuil confirme que la reprise est réelle. SMCI génère environ 28 milliards de dollars de chiffre d'affaires sur les douze derniers mois et se négocie à environ 11 fois les bénéfices à terme parce que le marché ne fait pas confiance à sa gouvernance. La demande en IA n'est pas en cause. Le pari que font les investisseurs est de savoir si la situation juridique sera résolue avant qu'elle ne cause des dommages permanents.

Devriez-vous investir dans Super Micro Computer ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Super Micro Computer et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Super Micro Computer ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Super Micro Computer sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !