Principaux enseignements

- L'action PepsiCo présente un TRI plus élevé, d'environ 7 %, que l'action Coca-Cola, d'environ 6 %, reflétant une croissance plus rapide des revenus du consensus d'environ 5 % en 2026 par rapport à 2 % pour KO, ce qui donne l'avantage au PEP en termes de potentiel de rendement total.

- Le modèle d'évaluation de TIKR vise 218 $ pour l'action PepsiCo avec un rendement total de 37 % contre 104 $ pour l'action Coca-Cola avec un rendement total de 32 %, un écart ancré dans le redressement plus rapide des bénéfices de PEP et la réinitialisation du portefeuille de produits de grignotage.

- La marge d'exploitation d'environ 31 % de l'action Coca-Cola est presque le double de celle de 16 % de l'action PepsiCo, un écart structurel qui fait de KO le fabricant de produits de qualité supérieure, même à un multiple supérieur.

Action Coca-Cola (KO) : Chiffres clés

- Prix (30 avril 2026) : 79

- Fourchette de 52 semaines : 65 $ - 82

- Capitalisation boursière : 338,9 milliards de dollars

- Valeur de l'entreprise : 371,1 milliards de dollars

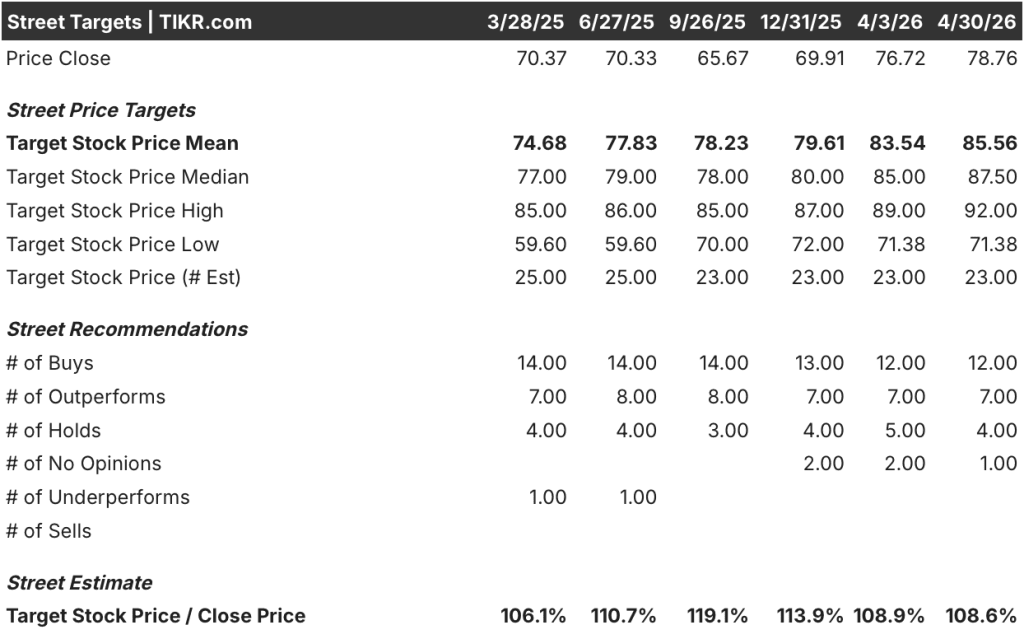

- Objectif moyen des analystes : 86

- Consensus des analystes : 12 Achats | 7 Surperformances | 4 Conservations | 0 Ventes

Action PepsiCo (PEP) : Chiffres clés

- Cours (30 avril 2026) : 158

- Fourchette de 52 semaines : 128 $ - 171

- Capitalisation boursière : 216,6 milliards de dollars

- Valeur de l'entreprise : 258,7 milliards de dollars

- Objectif moyen des analystes : 172

- Consensus des analystes : 4 achats | 4 surperformances | 14 conservations | 1 vente

Le géant de la boisson contre l'empire du goûter

Coca-Cola(KO) tire l'écrasante majorité de ses revenus des concentrés et des sirops vendus à ses partenaires embouteilleurs.

Grâce à ce modèle peu capitalistique, sa structure de coûts reste mince et ses marges sont importantes. La société ne fabrique pas le produit physique que le consommateur achète, ce qui l'isole des coûts de l'aluminium, du PET et de la main-d'œuvre qui pèsent directement sur ses embouteilleurs.

Au premier trimestre 2026, le nouveau PDG Henrique Braun a annoncé une croissance de 3 % du volume des caisses unitaires dans tous les secteurs d'activité, une croissance organique de 10 % du chiffre d'affaires et une augmentation de 18 % du bénéfice par action comparable d'une année sur l'autre.

L'entreprise a revu à la hausse ses prévisions de croissance du BPA pour l'ensemble de l'année (8 % à 9 %). Elle a prolongé sa série de gains d'actions de valeur pendant 20 trimestres consécutifs.

Ses 64 années consécutives d'augmentation du dividende sont soutenues par un bilan qui se situe à 1,76x la dette nette / EBITDA, en dessous de sa propre fourchette cible de 2x à 2,5x.

PepsiCo(PEP) est une entreprise structurellement différente, et la différence est Frito-Lay.

La division des snacks opère par le biais d'un réseau de livraison directe aux magasins qui stocke les Lays, Doritos et Tostitos dans les rayons des épiceries et des magasins de proximité aux États-Unis, avec une densité qu'aucun concurrent ne peut reproduire. Cet actif crée un énorme levier d'exploitation lorsque la catégorie se développe, et un frein significatif lorsqu'elle ne se développe pas.

En 2024 et au début de 2025, la fatigue des prix après la pandémie a fait chuter les volumes de snacks et a coûté à PepsiCo de l'espace dans les rayons des principaux détaillants.

Le repositionnement de la marque lancé l'année dernière donne maintenant des résultats. North America Foods a enregistré une croissance de 2 % en volume et de 4 % en unités de consommation au premier trimestre 2026, la première amélioration séquentielle soutenue depuis le début de la réinitialisation. Le PDG Ramon Laguarta a cité 300 millions d'occasions de consommation supplémentaires par rapport au T1 2025.

PepsiCo a revu à la hausse ses prévisions pour l'ensemble de l'année et a confirmé qu'elle gagnait des parts de valeur dans les données IRI pour la première fois depuis plusieurs trimestres.

La question de l'investissement est de savoir si la décote du P/E de PepsiCo reflète une pénalité structurelle permanente pour des marges plus faibles, ou une réinitialisation cyclique dont les données suggèrent qu'elle est déjà en train de s'inverser.

L'avis de Wall Street : KO vs. PEP

Le modèle "pure play" de Coca-Cola offre aux analystes une base de revenus étroite et cohérente pour établir leurs prévisions.

Le consensus prévoit pour l'action Coca-Cola une croissance des revenus de 2% en 2026, atteignant 49,1 milliards de dollars, l'EBITDA augmentant à 17,3 milliards de dollars avec des marges de 35,2%. Le BPA normalisé est attendu à 3,26 $, en hausse d'environ 9 % d'une année sur l'autre. Le FCF devrait atteindre 11,9 milliards de dollars, soit un bond de 124 % par rapport aux 5,3 milliards de dollars de 2025, grâce à la normalisation du fonds de roulement.

Avec un DPS consensuel de 2,16 $ en 2026 contre un BPA de 3,26 $, le ratio de distribution s'établit à environ 66 %.

En attendant, l'action PepsiCo bénéficie d'un consensus de croissance des revenus de 5% en 2026, atteignant 98,9 milliards de dollars, avec un EBITDA de 19,5 milliards de dollars. Le FCF devrait s'élever à 11,1 milliards de dollars, soit une hausse de ~45% par rapport aux 7,7 milliards de dollars de 2025, grâce aux économies de productivité réalisées par les fermetures d'usines et les réductions d'effectifs.

Avec un DPS consensuel de 5,87 $ en 2026 contre un BPA de 8,66 $, le ratio de distribution de PepsiCo s'établit également à environ 68 %.

Les deux sociétés reversent environ deux tiers de leurs bénéfices aux actionnaires. La différence réside dans le prix à payer pour ce flux de revenus.

L'action KO fait l'objet de 12 achats et de 7 surperformances contre 4 conservations et aucune vente, avec un objectif moyen de 86 $, ce qui implique une hausse de 8,6 %.

PEP affiche 4 achats et 4 surperformances contre 14 conservations et 1 vente, avec un objectif moyen de 172 $ impliquant une hausse de 8,3 %.

Les hausses implicites sont presque identiques. Les formes de conviction diffèrent : Celle de KO est concentrée sur les achats, celle de PEP sur les conservations, ce qui est cohérent avec un marché qui attend la reprise de l'alimentation en Amérique du Nord avant de procéder à une revalorisation.

L'action Coca-Cola semble assez bien valorisée aux niveaux actuels, se négociant à 23,84 fois les bénéfices NTM, juste au-dessus de sa moyenne sur 5 ans de 23,29 fois, avec un rendement à terme de 2,7 %. Le marché évalue KO à sa norme historique, et non à une décote.

L'action PepsiCo semble sous-évaluée aux niveaux actuels, se négociant à 17,98 fois les bénéfices NTM, bien en dessous de sa moyenne sur 5 ans de 21,71 fois et près de son plus bas niveau sur 5 ans de 16 fois. Le rendement à terme de 3,7 % à ce multiple n'est pas un piège de valeur : il reflète un point d'entrée comprimé sur une entreprise dont la reprise des bénéfices est déjà en cours.

L'écart de TRI de 130 points de base entre l'action PepsiCo à 6,8 % et l'action Coca-Cola à 5,5 % se creuse sensiblement sur une durée de détention de 4,7 ans, et cet écart s'ajoute à un avantage de rendement de 100 points de base qui permet aux investisseurs d'attendre.

Le principal risque lié à l'action Coca-Cola est une compression soutenue du rapport prix/mix produits. Le prix/mix du T1 2026 est ressorti à seulement 2 %, plombé par le calendrier de Pâques, le mix géographique en Amérique latine et la pression des consommateurs à faible revenu en Amérique du Nord. Si cela persiste, l'hypothèse d'une marge EBITDA de 35,2 % est mise à l'épreuve.

Le principal risque pour l'action PepsiCo est une stagnation de la reprise des produits alimentaires en Amérique du Nord. Cinquante pour cent des remises en rayon sont encore en cours et la plupart des nouvelles innovations se situent entre 40 % et 50 % de la VCA. Si les taux de répétition sont décevants à l'approche de la haute saison estivale, les gains de parts de volume s'inverseront avant d'apparaître dans les revenus organiques.

Le catalyseur à surveiller pour l'action Coca-Cola est le prix/mix du T2 2026. Un redressement au-dessus de 2,5 % confirme que la faiblesse du premier trimestre était due à la conjoncture et non à la tendance.

Le catalyseur à surveiller pour l'action PepsiCo est le chiffre d'affaires organique de l'alimentation en Amérique du Nord au T2 2026, lorsque Siete devient organique et que les remises en rayon sont terminées. Un mouvement vers les 3% ferait passer le sentiment des analystes de "hold" à "outperform".

Secteur financier : La course à la rentabilité

L'écart de marge entre ces deux entreprises n'est pas une question de gestion. C'est une histoire de modèle d'entreprise.

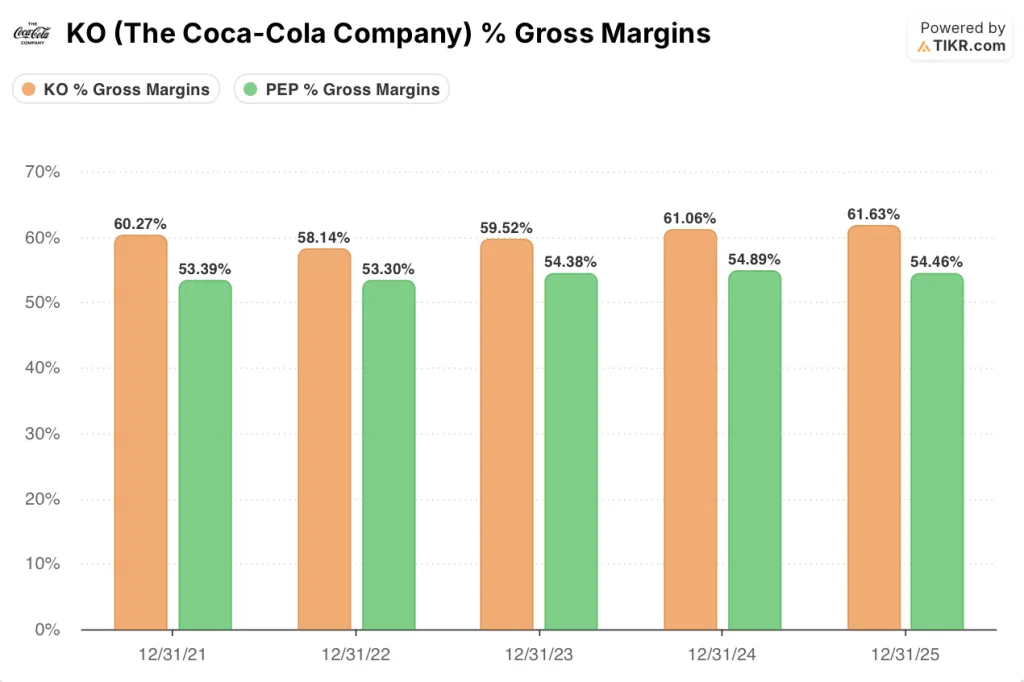

La marge brute de 61,6 % de Coca-Cola en 2025 reflète une structure de franchise où le coût des marchandises correspond aux concentrés et aux sirops, et non aux canettes, aux sacs ou aux lignes d'embouteillage. La marge brute de 54,5 % de PepsiCo reflète une entreprise qui fabrique des produits physiques à grande échelle, tant pour les boissons que pour les snacks.

Cet écart de 710 points de base est structurel et permanent.

La divergence des marges d'exploitation est encore plus importante. Coca-Cola est passé de 29,0 % en 2023 à 31,3 % en 2025, soit une amélioration de 230 points de base en deux ans sans programme de restructuration. PepsiCo est passé de 15,3 % en 2023 à 16,2 % en 2024, avant de revenir à 16 % en 2025, la réinitialisation des snacks ayant pesé sur les produits alimentaires en Amérique du Nord.

L'écart de 15,3 points de pourcentage de la marge d'exploitation est le seul chiffre qui explique pourquoi KO se négocie à 23,84x les bénéfices NTM et PEP à 17,98x.

Ce que le compte de résultat de PepsiCo offre, c'est une option.

Le bénéfice d'exploitation n'a augmenté que de 0,7 % en 2025 pour une croissance du chiffre d'affaires de 2,3 %. La marge est toujours réduite. Une entreprise opérant en dessous de son plafond structurel dispose d'une plus grande marge de manœuvre pour augmenter ses bénéfices plus rapidement que ses revenus en cas de reprise. Coca-Cola n'a pas cette configuration.

La croissance des revenus raconte la même histoire en sens inverse. Coca-Cola a décéléré de 11,3 % en 2022 à 1,9 % en 2025, ce qui correspond à une franchise mature qui tient bon. PepsiCo a décéléré de 8,7 % en 2022 à 0,4 % en 2024 avant de se redresser à 2,3 % en 2025.

Le consensus de 5,3 % de l'action PEP pour 2026, contre 2 % pour l'action KO, reflète la reprise du grignotage intégrée dans les modèles des analystes, une reprise que les données du premier trimestre ont commencé à confirmer.

La conversion du FCF renforce le tableau. La marge FCF de PepsiCo était de 8,2 % en 2025, et devrait atteindre 11,2 % en 2026 grâce aux économies de productivité.

La marge FCF de Coca-Cola était de 11 % en 2025, et devrait atteindre 24 % en 2026 à mesure que le fonds de roulement se normalise et que l'entreprise libère les liquidités mises en réserve en attendant la résolution d'un litige fiscal en cours avec l'IRS, que la direction a signalé comme une raison essentielle pour laquelle l'effet de levier se situe en dessous de sa propre fourchette cible.

C'est au niveau des dividendes que la situation des revenus devient intéressante. Les deux sociétés sont des Dividend Kings qui distribuent environ deux tiers des bénéfices - KO à environ 66% (consensus DPS 2,16 contre EPS 3,26) et PEP à environ 68% (consensus DPS 5,87 contre EPS 8,66). La discipline de distribution est identique.

Le rendement, lui, ne l'est pas. Le rendement de l'action Coca-Cola est de 2,7 % à terme. Le rendement de l'action PepsiCo est de 3,7 %. Cet écart de 100 points de base est entièrement dû à la valorisation inférieure du PEP, et non à une différence d'engagement en matière de revenus.

Le ratio cours/bénéfice à terme permet de faire le même constat sous un angle différent. KO se négocie à 23,84 fois les bénéfices NTM. PEP se négocie à 17,98 fois. Pour les investisseurs qui achètent un flux de dividendes, l'action PepsiCo offre le même ratio de distribution et un rendement plus élevé avec une décote de 24 % par rapport au multiple de Coca-Cola. Cet écart est au cœur de l'argumentaire d'investissement pour PEP.

Prise du modèle d'évaluation + décomposition du scénario tête-à-tête

Le modèle intermédiaire de TIKR vise 104 $ pour l'action Coca-Cola, soit un rendement total de 32,1 %, dividendes compris, sur une période d'environ 5 ans, avec un TRI de 5,5 %.

L'action Coca-Cola semble assez bien valorisée aux niveaux actuels, le marché évaluant déjà la qualité de la franchise à 23,84x les bénéfices NTM et un rendement de 2,7 %.

Parallèlement, le modèle de TIKR vise 218 $ pour l'action PepsiCo, soit un rendement total d'environ 37 %, dividendes compris, sur la même période, avec un taux de rendement interne d'environ 7 %.

L'action PepsiCo semble sous-évaluée aux niveaux actuels, se négociant à 17,98x les bénéfices NTM avec un rendement de 3,7% alors que le redressement des marges se poursuit.

Le rendement total de 37,4 % de l'action PepsiCo dépasse celui de 32,1 % de l'action Coca-Cola, et une plus grande partie de ce rendement est obtenue sous forme de revenu, étant donné l'avantage de 100 points de base dont bénéficie le PEP en termes de rendement.

La tension centrale de cette comparaison est de savoir si l'opportunité de levier opérationnel de PepsiCo lors d'une reprise des snacks vaut la peine d'accepter des marges structurellement plus faibles que celles que le modèle de franchise de Coca-Cola ne produira jamais.

Les arguments en faveur de l'action Coca-Cola

- La marge brute de 61,6 % en 2025 reflète l'avantage structurel d'un modèle de concentration et de franchise qui isole KO des coûts physiques de la chaîne d'approvisionnement.

- La marge d'exploitation a augmenté de 230 points de base de 2023 à 2025, atteignant 31,3 %, sans restructuration majeure du portefeuille ou programme de réduction des coûts.

- La dette nette LTM/EBITDA de 1,76x se situe en dessous de la fourchette cible de l'entreprise de 2x à 2,5x, ce qui laisse de la place pour un retour de capital supplémentaire tout en conservant des notations de qualité.

- 64 années consécutives d'augmentation du dividende, avec un consensus DPS attendu à 2,16 $ en 2026 et 2,27 $ en 2027, fournissant un revenu composé qui compense partiellement le potentiel d'appréciation plus lent du prix de KO.

- La croissance du BPA comparable du T1 2026 de 18 % en glissement annuel, alimentée par l'efficacité des dépenses d'exploitation et les revenus de capitaux propres des partenaires d'embouteillage, a dépassé de près de 6 % les estimations de la Bourse.

Les arguments en faveur de l'action PepsiCo

- Le TRI annualisé de 6,8 % du modèle TIKR donne à PEP un avantage de 130 points de base par rapport à KO dans le cas moyen, ce qui se traduit par un rendement total de 37,4 % à la fin de la période couverte par le modèle.

- L'alimentation en Amérique du Nord a enregistré 300 millions d'occasions de consommation supplémentaires au premier trimestre 2026 par rapport au premier trimestre 2025, avec des gains de part de valeur confirmés dans les données IRI pour la première fois depuis plusieurs trimestres.

- Le consensus sur le FCF fait un bond de 44,8 % en 2026 pour atteindre 11,1 milliards de dollars, les marges du FCF passant de 8,2 % en 2025 à 11,2 %, les économies de productivité réalisées grâce aux fermetures d'usines et aux réductions d'effectifs se répercutant sur le compte de résultat.

- Le cours le plus bas de 127,60 dollars sur 52 semaines représente une baisse de 19,5 % par rapport au cours le plus haut sur 52 semaines, une baisse qui n'a pas été observée chez KO au cours de la même période, ce qui constitue un point d'entrée à moindre coût pour les investisseurs désireux de conserver leurs titres jusqu'à la fin de la période de redressement.

- Le consensus de croissance des revenus de 5,3 % en 2026 représente plus de 2,5 fois les 2,0 % de Coca-Cola, grâce à l'accélération internationale, à la croissance de 9 % du chiffre d'affaires de PBNA combinant les gains organiques et les plates-formes acquises, y compris poppi, et au retour à un volume positif pour les produits alimentaires en Amérique du Nord.

Devriez-vous investir dans The Coca-Cola Company ou PepsiCo, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action X et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre X en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser gratuitement l'action X sur TIKR →