Principaux enseignements

- Lockheed Martin (LMT) a déclaré un chiffre d'affaires de 18,0 milliards de dollars au T1 2026, stable par rapport à l'année précédente, avec un BPA de 6,44 $ manquant le consensus de 0,30 $ et un flux de trésorerie disponible devenant négatif à (291) millions de dollars ; les prévisions de FCF pour l'année entière de 6,5 à 6,8 milliards de dollars ont été réaffirmées.

- RTXCorporation (RTX) a réalisé au 1er trimestre 2026 un chiffre d'affaires ajusté de 22,1 milliards de dollars, en hausse organique de 10%, avec un BPA ajusté de 1,78 $, dépassant le consensus de 0,26 $ et un flux de trésorerie disponible de 1,3 milliard de dollars, en hausse de 65% d'une année sur l'autre ; RTX a relevé ses prévisions de BPA ajusté pour l'ensemble de l'année à 6,70-6,90 $.

- LMT se négocie à un ratio C/B NTM de 16,75x et à un ratio C/BITDA NTM de 11,85x, avec un objectif d'analyste moyen de 641,35 $, ce qui implique une hausse d'environ 26 % par rapport à 509,81 $ ; RTX se négocie à un ratio C/B NTM de 25,07x avec un objectif d'analyste moyen de 216,16 $, ce qui implique une hausse d'environ 25 % par rapport à 172,79 $.

- Le modèle de TIKR prévoit que LMT atteindra environ 770 $ d'ici la fin de l'année 2030 (environ 51 % de rendement total, environ 9 % de TRI annualisé), tandis que RTX atteindra environ 210 $ (environ 22 % de rendement total, environ 4 % de TRI annualisé).

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Deux géants de la défense, deux histoires très différentes au premier trimestre

Les actions du secteur de la défense ont fortement progressé après que le président Trump a proposé d'augmenter le budget de la défense américaine de 1 000 milliards de dollars à 1 500 milliards de dollars pour 2027. Lockheed Martin et RTX sont tous deux au cœur des programmes auxquels ce budget donne la priorité : défense antimissile, supériorité aérienne et frappe de précision.

Cependant, leurs rapports sur les bénéfices du premier trimestre 2026 racontent des histoires étonnamment différentes. RTX a enregistré une croissance organique à deux chiffres de son chiffre d'affaires et a revu à la hausse ses perspectives pour l'ensemble de l'année, clôturant le trimestre avec un carnet de commandes record de 271 milliards de dollars, selon le communiqué de RTX sur les résultats du T1 2026. Lockheed a manqué les estimations du bénéfice par action et du chiffre d'affaires, l'action chutant de plus de 3 % sur la journée et prolongeant une série de pertes sur plusieurs semaines.

Les deux entreprises sont en concurrence directe dans le domaine des systèmes de missiles et de la défense aérienne intégrée. Au-delà de ce chevauchement, elles sont structurellement différentes. Lockheed est une entreprise de défense pure : chaque dollar provient de contrats gouvernementaux. RTX combine la franchise de défense de Raytheon avec les activités de moteurs commerciaux de Pratt & Whitney et l'avionique de Collins Aerospace, ce qui lui donne une exposition à deux marchés qui ne se contractent pas en même temps. Cette différence structurelle est le fondement de cette comparaison. La question centrale est la suivante : aux prix actuels, quel titre offre le meilleur potentiel de croissance ajusté au risque ?

Lockheed Martin : la plus grande entreprise de défense au monde, sous pression à court terme

Lockheed Martin (LMT) opère sur quatre segments : L'aéronautique (avec en tête le chasseur F-35), les missiles et le contrôle des tirs (MFC), les systèmes rotatifs et de mission (RMS), et l'espace. L'entreprise est construite pour durer, avec des relations gouvernementales sur plusieurs décennies, des programmes dont la valeur du cycle de vie s'élève à des milliers de milliards de dollars, et un carnet de commandes qui permet d'envisager des années de revenus.

Le segment MFC est actuellement le moteur de la croissance. Lockheed a signé un accord-cadre de sept ans avec le ministère de la guerre pour faire passer la production de Patriot de 650 à 2 000 missiles par an, avec des paiements anticipés neutres en termes de flux de trésorerie et des clauses d'indexation sur l'inflation. Le PDG Jim Taiclet a décrit le contexte lors de la conférence téléphonique sur les résultats du premier trimestre 2026 : "La priorité accordée par l'administration à l'investissement dans la base industrielle de défense et aux dépenses de modernisation constitue une toile de fond constructive pour l'exécution de notre important carnet de commandes."

Les données financières montrent à la fois la durabilité et les frictions à court terme. LMT a généré 75,0 milliards de dollars de revenus en 2025. Au premier trimestre 2026, MFC a augmenté de 8% par rapport à l'année précédente et Space a augmenté de 7%, mais Aeronautics a diminué de 1% en raison de la reprise de la conception du F-16 et des problèmes de chaîne d'approvisionnement du C-130 reportés de 2025. Les prévisions de FCF pour l'ensemble de l'année sont de 6,5 à 6,8 milliards de dollars, les dépenses d'investissement passant à 2,5 à 2,8 milliards de dollars en 2026 pour financer les rampes de production. Les programmes classifiés dans les domaines de l'aéronautique et du MFC devraient consommer entre 500 et 700 millions de dollars de liquidités par an jusqu'en 2027, d'après l'appel à résultats de Lockheed Martin pour le premier trimestre 2026.

Chiffres clés (au 29 avril 2026) :

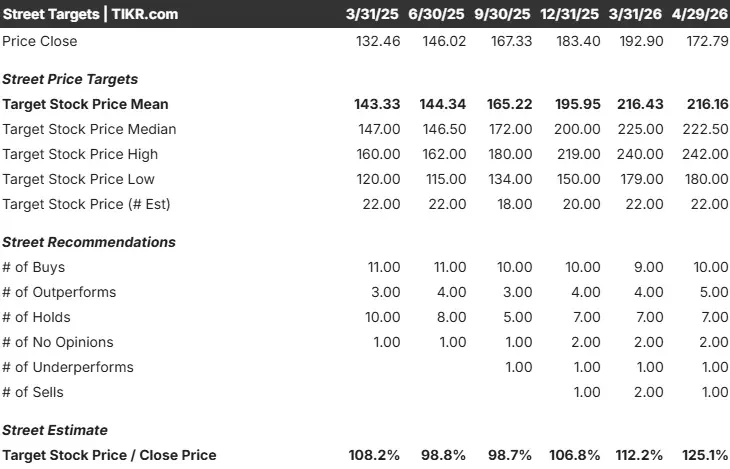

- Objectif moyen des analystes : 641,35 $ (~26 % de hausse)

- Cours de l'action : 509,81 $ - Capitalisation boursière : 117,5 milliards de dollars

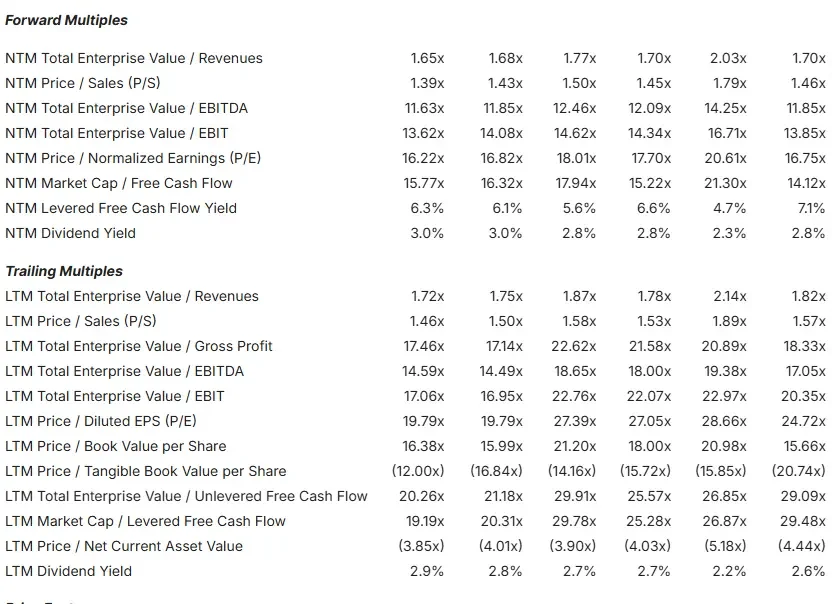

- NTM P/E : 16.75x | NTM EV/EBITDA : 11,85x | NTM MC/FCF : 14,12x

- Marge brute LTM : 9,9% | Marge EBIT LTM : 8,9%

- Rendement du FCF NTM : 7,1% | Rendement du dividende : 2,8%.

Voir ce que les analystes pensent de l'action LMT en ce moment (Gratuit avec TIKR) >>>

RTX : Le compoundeur à deux moteurs qui a battu et augmenté

RTX Corporation (RTX) opère à travers trois segments : Collins Aerospace (avionique et services après-vente), Pratt & Whitney (le moteur commercial GTF qui équipe environ 45% des livraisons d'Airbus A320 et le moteur militaire F135), et Raytheon (Patriot, Tomahawk, AMRAAM, et la famille de missiles Standard). Aucune autre grande entreprise de défense ne combine ces trois activités à une telle échelle.

Les activités commerciales constituent une isolation structurelle. Lorsque les budgets de la défense se resserrent, le marché secondaire de Pratt, qui repose sur plus de 85 000 moteurs en service dans le monde, continue à générer des liquidités grâce aux contrats de maintenance que les compagnies aériennes ne peuvent pas reporter. Les deux cycles fonctionnent sur des horloges différentes, et RTX se trouve simultanément aux deux intersections.

Cette dynamique s'est manifestée au premier trimestre 2026. Le marché des pièces détachées commerciales a augmenté de 14 % d'une année sur l'autre. Le secteur de la défense a progressé de 9 %. Le bénéfice d'exploitation sectoriel de 2,9 milliards de dollars a augmenté de 14 % par rapport à l'année précédente, RTX ayant augmenté les marges du segment consolidé de 70 points de base malgré l'absorption d'environ 170 millions de dollars de vents contraires tarifaires. Raytheon a spécifiquement augmenté les marges de 150 points de base pour atteindre 12,2 %, avec un rapport commandes-facturation de 1,48 sur 12 mois glissants, selon l'appel de résultats de RTX pour le premier trimestre 2026. RTX a relevé ses prévisions de BPA ajusté pour l'ensemble de l'année à 6,70-6,90 dollars et ses ventes ajustées à 92,5-93,5 milliards de dollars. Le PDG Chris Calio a déclaré dans le communiqué de RTX sur les résultats du premier trimestre 2026 : "Compte tenu de notre performance au premier trimestre et de la force que nous observons dans nos activités de défense, nous augmentons les ventes ajustées et le BPA dans nos perspectives pour l'ensemble de l'année."

Chiffres clés (au 29 avril 2026) :

- Objectif moyen des analystes : 216,16 $ (~25 % de hausse)

- Cours de l'action : 172,79 $ | Capitalisation boursière : 232,7 milliards de dollars

- NTM P/E : 25,07x | NTM EV/EBITDA : 16,70x | NTM MC/FCF : 26,10x

- Marge brute LTM : 20,2% | Marge EBIT LTM : 12,0% | ROIC LTM : 10,2%

- Rendement du FCF NTM : 3,8% | Rendement du dividende : 1,7% (56 années consécutives de paiements)

Analyser l'action RTX sur TIKR Free →

Croissance du chiffre d'affaires, marges et flux de trésorerie : là où les chiffres divergent

RTX est la plus grande entreprise, avec 88,6 milliards de dollars de revenus en 2025 contre 75,0 milliards de dollars pour LMT. Les deux entreprises affichent un taux de croissance annuel moyen à un chiffre, mais la qualité d'exécution a été significativement différente récemment. RTX a dépassé les attentes du consensus en matière de revenus au cours de ses cinq derniers trimestres. LMT a raté deux de ses cinq derniers trimestres, y compris le premier trimestre 2026, d'environ 1,3 %.

En ce qui concerne les marges bénéficiaires, RTX a une marge brute LTM de 20,2 % et une marge EBIT LTM de 12,0 %, contre une marge brute de 9,9 % et une marge EBIT de 8,9 % pour LMT. L'écart reflète la composition de l'activité : Le marché de l'après-vente commerciale et les travaux de MRO à forte marge de RTX se mélangent aux contrats de défense d'une manière qui élève le profil de la marge mixte au-dessus d'un modèle de défense pur et dur.

Le flux de trésorerie disponible est l'élément qui complique la situation à court terme de LMT. Le FCF LTM actuel de LMT avec effet de levier est d'environ 4,0 milliards de dollars. Celui de RTX est d'environ 7,2 milliards de dollars et a augmenté de 65 % d'une année sur l'autre au cours du seul premier trimestre 2026. LTT a affiché un FCF négatif de (291) millions de dollars au premier trimestre 2026, en raison d'une transition du système de facturation ERP et d'une augmentation des dépenses d'investissement. La direction s'attend à ce que ce problème soit résolu d'ici le deuxième trimestre et que les prévisions pour l'ensemble de l'année restent inchangées. Mais la patience est de mise, avec un ralentissement de la trésorerie des programmes classés estimé à 500-700 millions de dollars par an, qui s'ajoute à une augmentation des dépenses d'investissement d'un milliard de dollars d'une année sur l'autre.

Obtenez les données financières les plus récentes sur plus de 100 000 actions avec TIKR (c'est gratuit) >>>

Valorisation : Pas cher pour une bonne raison, ou vraiment mal évalué ?

L'entreprise est moins chère sur tous les multiples à terme. Avec un PER NTM de 16,75x, il se négocie bien en dessous des 25,07x de RTX. Sur la base de l'EV/EBITDA NTM, LMT est à 11,85x contre 16,70x pour RTX. Dans le groupe de référence de l'aérospatiale et de la défense, LMT se situe près du bas de la fourchette des multiples de valorisation, en dessous de General Dynamics, Northrop Grumman et RTX elle-même.

La décote reflète trois préoccupations spécifiques : le risque d'exécution lié à deux estimations récemment manquées et une visibilité limitée sur les programmes classifiés ; la concentration des revenus avec 100 % des revenus de LMT liés à des contrats gouvernementaux ; et un cycle CapEx à court terme qui comprime le flux de trésorerie disponible avant que les revenus de la rampe de munitions ne se matérialisent.

La prime de RTX reflète une exécution cohérente, le tampon commercial et l'échelle du carnet de commandes : 271 milliards de dollars contre environ 186 milliards de dollars pour LMT, selon le communiqué de presse sur les résultats du premier trimestre 2026 de chaque société. La tension est visible dans les chiffres : Les vents contraires du programme classifié de LMT compriment les flux de trésorerie à court terme au moment même où les perspectives de la demande de missiles n'ont jamais semblé aussi bonnes.

Voir les prévisions de croissance complètes des analystes pour LMT et RTX (Gratuit avec TIKR) >>>

Ce que dit Wall Street

Sur LMT, la répartition actuelle des analystes est la suivante : 5 achats, 2 surperformances, 14 conservations, 2 sous-performances et 1 vente, avec un objectif de prix moyen de 641,35 $, ce qui implique une hausse d'environ 26% par rapport à 509,81 $. Plusieurs analystes ont réduit leurs objectifs après le premier trimestre, citant le programme de classification et les problèmes de flux de trésorerie. L'argumentaire haussier est bien compris - la demande de budget FY2027 pour les F-35 de 85 avions (contre 47 l'année précédente, selon l'appel à bénéfices du T1 2026 de LMT) et le contrat PAC-3 de 4,8 milliards de dollars entièrement financé et signé en avril 2026 sont des catalyseurs visibles. La question est de savoir s'ils arriveront à temps.

En ce qui concerne RTX, la répartition est la suivante : 10 achats, 5 surperformances, 7 conservations, 2 sans opinion, 1 sous-performance et 1 vente, avec un objectif de prix moyen de 216,16 $, ce qui implique une hausse d'environ 25 % par rapport à 172,79 $. La plus forte concentration d'achat reflète le fait que RTX a récemment battu et augmenté ses résultats et que la visibilité sur les bénéfices est plus nette.

Estimez la juste valeur d'une action en moins d'une minute (Gratuit avec TIKR) >>>

Ce que le modèle TIKR dit à propos de la hausse à long terme

Le modèle d'évaluation de TIKR, avec des hypothèses réalisées à la fin de l'année 2030, prévoit ce qui suit pour chaque société :

LMT en milieu de période : Prix cible d'environ 770 $ à partir de 509,81 $, rendement total d'environ 51 %, TRI annualisé d'environ 9 %. Le modèle table sur un taux de croissance annuel moyen des recettes d'environ 4 % et sur une marge bénéficiaire nette d'environ 10 %. Les principaux moteurs sont la croissance de la MFC provenant de la rampe de lancement des munitions et la stabilité de la production et du soutien du F-35. Risque principal : de nouvelles charges de programme classées compriment les bénéfices en dessous de l'hypothèse moyenne.

Moyenne de l'hypothèse RTX : Prix cible d'environ 210 $ à partir de 172,79 $, rendement total d'environ 22 %, TRI annualisé d'environ 4 %. Le modèle suppose un taux de croissance annuel moyen des revenus d'environ 4 % et une marge bénéficiaire nette d'environ 11 %. Les principaux moteurs sont les livraisons de l'accord-cadre Raytheon et la demande soutenue de MRO pour le GTF. Risque principal : la demande de l'aviation commerciale ralentit plus rapidement que prévu, ce qui pèse à la fois sur les livraisons de nouveaux moteurs et sur les volumes du marché de l'après-vente.

L'écart, d'environ 9 % annualisés pour LMT contre environ 4 % pour RTX, provient du point de départ de l'évaluation. LMT entre dans le modèle à un prix beaucoup plus bas, ce qui crée une hausse arithmétique même dans un scénario conservateur. Dans le cas le plus favorable, LMT atteint environ 1 151 dollars (soit un rendement total d'environ 126 %). Dans le cas le plus élevé, RTX atteint environ 286 $ (environ 66 % de rendement total). RTX a besoin que son histoire d'expansion des marges se déroule correctement pour justifier les niveaux actuels. LMT a besoin que son second semestre soit à la hauteur des prévisions qu'elle vient de réaffirmer.

Le pari d'un rendement plus élevé contre un rendement plus régulier

LMT est l'option la plus avantageuse pour les investisseurs qui pensent que les vents contraires à court terme sont temporaires et que le ratio cours/bénéfice actuel de 16,75x NTM sous-évalue une entreprise dont les bénéfices sont sur le point de s'infléchir. La montée en puissance des missiles, le signal de la demande de F-35 et la confiance de Taiclet dans ses prévisions pour l'ensemble de l'année sont autant d'éléments qui laissent présager un second semestre nettement plus solide. Pour les investisseurs prêts à tenir bon, LMT offre des multiples d'évaluation bon marché, un rendement de 7,1 % du FCF NTM, unrendement du dividendede 2,8 % et un carnet de commandes de missiles qui s'accumule pendant une décennie. Le risque est que les charges liées aux programmes classifiés refassent surface et que le marché perde patience avant que l'inflexion ne se produise.

RTX convient mieux aux investisseurs qui privilégient une exécution cohérente et une volatilité plus faible. Le premier trimestre battu et relevé, le carnet de commandes record de 271 milliards de dollars, l'historique de 56 ans de dividendes et l'isolation structurelle du marché secondaire commercial de Pratt sont autant d'éléments qui soutiennent la thèse de la capitalisation. Le risque est que le ratio cours/bénéfice de RTX (25x NTM) laisse peu de place à la déception. Toute combinaison de ralentissement de l'aviation commerciale, de pression sur les coûts de Pratt ou de goulots d'étranglement dans la production de Raytheon pourrait comprimer le multiple plus rapidement que la croissance des bénéfices ne l'absorbe.

Le modèle TIKR donne à LMT un rendement annualisé environ deux fois supérieur aux prix actuels. Cet écart existe parce que LMT est l'action la moins chère, et non parce que son activité est fondamentalement supérieure à celle de RTX. La question de savoir si ce prix bas est une erreur d'évaluation dans un cycle générationnel de dépenses de défense est la question à laquelle chaque investisseur doit répondre pour lui-même.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !