Principaux enseignements

- CrowdStrike a généré 4,812 milliards de dollars de revenus pour l'exercice 2026, soit une croissance de 21,7% en glissement annuel, avec un record de 330,7 millions de dollars de nouveaux ARR nets au quatrième trimestre 2026, en hausse de 47% en glissement annuel, ce qui porte le total des ARR finaux à 5,25 milliards de dollars, selon le communiqué de résultats de CrowdStrike pour le quatrième trimestre de l'exercice 2026.

- Palo Alto Networks a généré 9,221 milliards de dollars de revenus pour l'exercice 2025, soit une croissance de 14,9%, et 4,129 milliards de dollars de flux de trésorerie disponibles avec une marge FCF de 37,6%, tout en clôturant son acquisition de CyberArk de 25 milliards de dollars en février 2026 et en prévoyant un NGS ARR de 7,94 à 7,96 milliards de dollars au troisième trimestre fiscal 2026.

- CrowdStrike se négocie à 93,19x NTM P/E et 18,76x NTM EV/Revenues par rapport à une médiane de 4,03x NTM EV/Revenues pour un ensemble de 21 sociétés comparables sur TIKR. Palo Alto se négocie à 50,24x NTM P/E et 11,27x NTM EV/Revenues.

- Le modèle d'évaluation de TIKR attribue à CrowdStrike un objectif de base d'environ 1 174 $, ce qui implique un rendement total d'environ 159 % et un TRI annualisé d'environ 22 %. Le scénario de base de Palo Alto se situe autour de 320 dollars, ce qui implique un rendement total d'environ 76 % et un TRI annualisé d'environ 14 %.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Même secteur, primes très différentes

La cybersécurité des entreprises est l'une des rares catégories technologiques où les coupes budgétaires s'appliquent rarement. L'IA élargit la surface d'attaque des entreprises à un rythme qui rend les dépenses de sécurité non discrétionnaires pour les grandes organisations. Dans cet environnement, CrowdStrike (CRWD) et Palo Alto Networks (PANW) sont en concurrence pour les mêmes dollars de consolidation. Tous deux ont construit des architectures au niveau de la plateforme. Tous deux connaissent une croissance supérieure à 20 % à l'échelle. Toutes deux ont fortement reculé par rapport à leurs sommets de 2025.

Le désaccord porte sur le prix. CrowdStrike se négocie à 93,19x le P/E NTM. Palo Alto se négocie à 50,24x. Cela représente un écart de 43 points entre deux sociétés dont les estimations du taux de croissance annuel moyen du chiffre d'affaires sur deux ans diffèrent d'environ un point, soit environ 22 % pour CrowdStrike contre environ 21 % pour Palo Alto, selon TIKR. Cet article répond à la question de savoir si cet écart est justifié.

CrowdStrike : Une plateforme, une année record

L'architecture de CrowdStrike est la concrétisation de sa thèse concurrentielle. Un seul capteur léger alimente un lac de données unifié dans le nuage. Chaque module, qu'il s'agisse de la détection des points d'extrémité, de la gestion des informations et des événements de sécurité (SIEM) de nouvelle génération, de la protection des identités ou de la sécurité des charges de travail dans le nuage, fonctionne sur cet agent unique, sans qu'aucune intégration ne soit nécessaire entre les produits. Cette conception permet aux clients d'ajouter facilement des modules au fil du temps.

Les résultats de l'exercice 2026 prouvent que le modèle fonctionne. Selon le communiqué de CrowdStrike sur les résultats du quatrième trimestre de l'exercice 2026, l'entreprise a dépassé pour la première fois les 5 milliards de dollars de chiffre d'affaires final, atteignant 5,25 milliards de dollars avec une croissance de 24 % d'une année sur l'autre, grâce à un record de 1,01 milliard de dollars de nouveau chiffre d'affaires net pour l'ensemble de l'exercice. Les 330,7 millions de dollars de nouveaux ARR nets au quatrième trimestre ont constitué la plus forte augmentation trimestrielle de l'histoire de l'entreprise, en hausse de 47 % d'une année sur l'autre. Selon le même communiqué, Falcon Flex ARR, le modèle de licence flexible qui permet aux clients d'utiliser les 33 modules de la plateforme dans le cadre d'un seul contrat, a atteint 1,69 milliard de dollars, soit une augmentation de plus de 120 % d'une année sur l'autre.

George Kurtz, fondateur et PDG de CrowdStrike, a déclaré dans le communiqué sur les résultats du quatrième trimestre de l'exercice 2026 : "Nous avons atteint 5,25 milliards de dollars d'ARR en fin d'exercice - la société de logiciels de cybersécurité la plus rapide et la seule à avoir franchi cette étape - grâce à un record de 1.Cette étape est importante pour le dossier d'investissement car elle démontre que le mouvement d'expansion de la plateforme Falcon est en train de s'amplifier, et non de décélérer, suite à la panne de juillet 2024.

Le tableau des estimations de TIKR confirme la trajectoire financière :

- Chiffre d'affaires : 4,812 milliards de dollars pour l'exercice 2026, soit une croissance de 21,7 % ; le consensus estime à environ 5,906 milliards de dollars pour l'exercice 2027, soit une croissance d'environ 23 %.

- Marge brute : 78,00 % pour l'exercice 2026

- Flux de trésorerie disponible: 1,235 milliard de dollars pour l'exercice 2026, soit une marge de 25,7 % ; le consensus prévoit environ 1,780 milliard de dollars pour l'exercice 2027 et environ 2,316 milliards de dollars pour l'exercice 2028, soit des marges d'environ 32 %.

- EBITDA supérieur au consensus sur les cinq derniers trimestres : 16.8%, 14.2%, 9.3%, 2.6%, 3.7%

Voir ce que les analystes pensent de l'action CrowdStrike en ce moment (Gratuit avec TIKR) >>>

Palo Alto Networks : Une échelle, des liquidités et un pari de 25 milliards de dollars sur l'identité

Palo Alto Networks a construit sa plateforme par le biais d'acquisitions plutôt que par la pureté architecturale. Ses trois plateformes, Strata pour la sécurité des réseaux, Prisma pour la sécurité du cloud et SASE (secure access service edge, c'est-à-dire la sécurité des réseaux fournie par le cloud), et Cortex pour les opérations de sécurité alimentées par l'IA, ont été assemblées dans le cadre d'environ 33 transactions au cours de la dernière décennie. La stratégie de plateformisation pousse les entreprises à se regrouper autour de Palo Alto par le biais de contrats groupés qui remplacent plusieurs fournisseurs de solutions ponctuelles à la fois.

Les résultats sont mesurables. Selon les commentaires de Nikesh Arora lors de la conférence téléphonique sur les résultats de Palo Alto pour le deuxième trimestre de l'exercice 2026, NGS ARR a atteint 6,33 milliards de dollars, soit une croissance de 33 % d'une année sur l'autre, avec un total d'environ 1 550 clients ayant bénéficié de la plateformisation, soit une augmentation de 35 %, et un taux de rétention net de 119 % avec un faible taux de désabonnement à un chiffre parmi les comptes ayant bénéficié de la plateformisation. Ce taux de fidélisation signifie que les clients qui s'engagent pleinement dépensent toujours plus au fil du temps.

L'acquisition de CyberArk a été finalisée le 11 février 2026, faisant de la sécurité de l'identité le quatrième pilier de la plateforme de Palo Alto. Arora en a expliqué la raison directement lors de la conférence téléphonique sur les résultats du deuxième trimestre : "La vague émergente d'agents d'IA nous obligera à sécuriser chaque identité, qu'elle soit humaine, machine ou agent. C'est pourquoi nous avons pris des mesures décisives en annonçant notre intention d'acquérir CyberArk en juillet dernier" À mesure que les agents d'IA assument des rôles autonomes au sein des systèmes d'entreprise, chacune de leurs actions est authentifiée par le biais d'une identité. Posséder la principale plateforme de gestion des accès privilégiés signifie que Palo Alto peut désormais offrir une couverture unifiée à travers le réseau, le cloud et la sécurité des identités, une combinaison qu'aucun autre fournisseur ne peut actuellement égaler à l'échelle.

Le tableau des estimations de TIKR montre le profil financier d'une entreprise qui a déjà atteint une échelle durable :

- Chiffre d'affaires : 9,221 milliards de dollars pour l'exercice 2025 avec une croissance de 14,9% ; le consensus prévoit environ 11,292 milliards de dollars pour l'exercice 2026 avec une croissance d'environ 22%.

- Marge brute : 73,5% LTM

- Flux de trésorerie disponible: 4,129 milliards de dollars pour l'exercice 2025 avec une marge de 37,6% ; le consensus prévoit environ 5,052 milliards de dollars pour l'exercice 2027 avec des marges d'environ 37%.

- Marge d'exploitation non GAAP : 30% et plus pendant trois trimestres consécutifs selon l'appel aux résultats du T2 FY2026

- EBITDA supérieur au consensus sur les cinq derniers trimestres : 4.7%, 3.5%, 4.4%, 2.9%, 3.4%

Estimez instantanément la juste valeur d'une entreprise (Free with TIKR) >>>

Croissance, marges et FCF : là où les chiffres divergent

La croissance de 21,7 % de CrowdStrike pour l'année fiscale 2026 s'inscrit dans une base de 4,8 milliards de dollars. Les 14,9 % de Palo Alto se rapportent à une base de 9,2 milliards de dollars, soit près du double. Les estimations de TIKR concernant le taux de croissance annuel moyen des revenus sur deux ans placent CrowdStrike à environ 22 % contre 21 % pour Palo Alto. Un différentiel de croissance de 1 point n'explique pas un écart de 43 points entre le prix de vente moyen pondéré et le prix de vente moyen pondéré.

En ce qui concerne la génération de liquidités, les 4,129 milliards de dollars de FCF de Palo Alto, avec des marges de 37,6 %, éclipsent aujourd'hui les 1,235 milliard de dollars de CrowdStrike, avec des marges de 25,7 %. Même d'ici à l'exercice 2028, le consensus TIKR prévoit que la marge de FCF de CrowdStrike n'atteindra qu'environ 32 %, ce qui reste inférieur à la situation actuelle de Palo Alto.

En ce qui concerne les multiples d'évaluation, la divergence est directe :

- NTM EV/EBITDA: CrowdStrike 63,72x contre Palo Alto 36,93x

- NTM MC/FCF: CrowdStrike 64,70x contre Palo Alto 32,38x

- EV/Revenus LTM : CrowdStrike 23,03x vs. Palo Alto 14,47x

- Valeur médiane du chiffre d'affaires NTM des logiciels homologues : 4,03x pour les 21 sociétés comparables à CrowdStrike sur TIKR

Le consensus des analystes sur TIKR est globalement constructif pour les deux, mais implique une hausse plus importante à court terme pour Palo Alto. L'objectif moyen de CrowdStrike de 491,72 $ pour 51 analystes implique une hausse d'environ 9 % par rapport à 452,38 $, avec 31 achats, 11 surperformances et 11 conservations. L'objectif moyen de Palo Alto de 206,14 $ pour 50 analystes implique une hausse d'environ 14 % par rapport à 181,54 $, avec 34 achats, 11 surperformances, 10 conservations et 1 vente.

Une mise en garde importante sur la croissance de Palo Alto : ses prévisions de 7,94 à 7,96 milliards de dollars pour le troisième trimestre de l'exercice 2026 comprennent une contribution d'environ 1,47 milliard de dollars provenant des acquisitions de CyberArk et de Chronosphere, conformément à l'appel de résultats du deuxième trimestre de l'exercice 2026. Le taux de croissance organique de NGS ARR est nettement plus faible que ne le laisse supposer le chiffre global de 56 %.

Ce que dit le modèle d'évaluation TIKR

Le scénario de base du modèle d'évaluation TIKR pour CrowdStrike, au 31 janvier 2031, produit un prix cible d'environ 1 174 $, ce qui implique un rendement total d'environ 159 % par rapport aux 452,38 $ actuels sur environ 4,7 ans, à un taux de rendement interne annualisé d'environ 22 %. L'hypothèse moyenne prévoit un taux de croissance annuel moyen du chiffre d'affaires d'environ 20 % et des marges de revenu net d'environ 24 %. Les deux principaux moteurs sont l'expansion de Falcon Flex au sein de la base installée et la pénétration continue des modules dans les domaines de l'identité et du SIEM. Le principal risque est la compression du multiple de sortie : à 93x les bénéfices NTM, le TRI du scénario de base est explicitement sensible à la question de savoir si le marché continue de considérer CrowdStrike comme une plateforme à forte croissance à la fin de la fenêtre de projection.

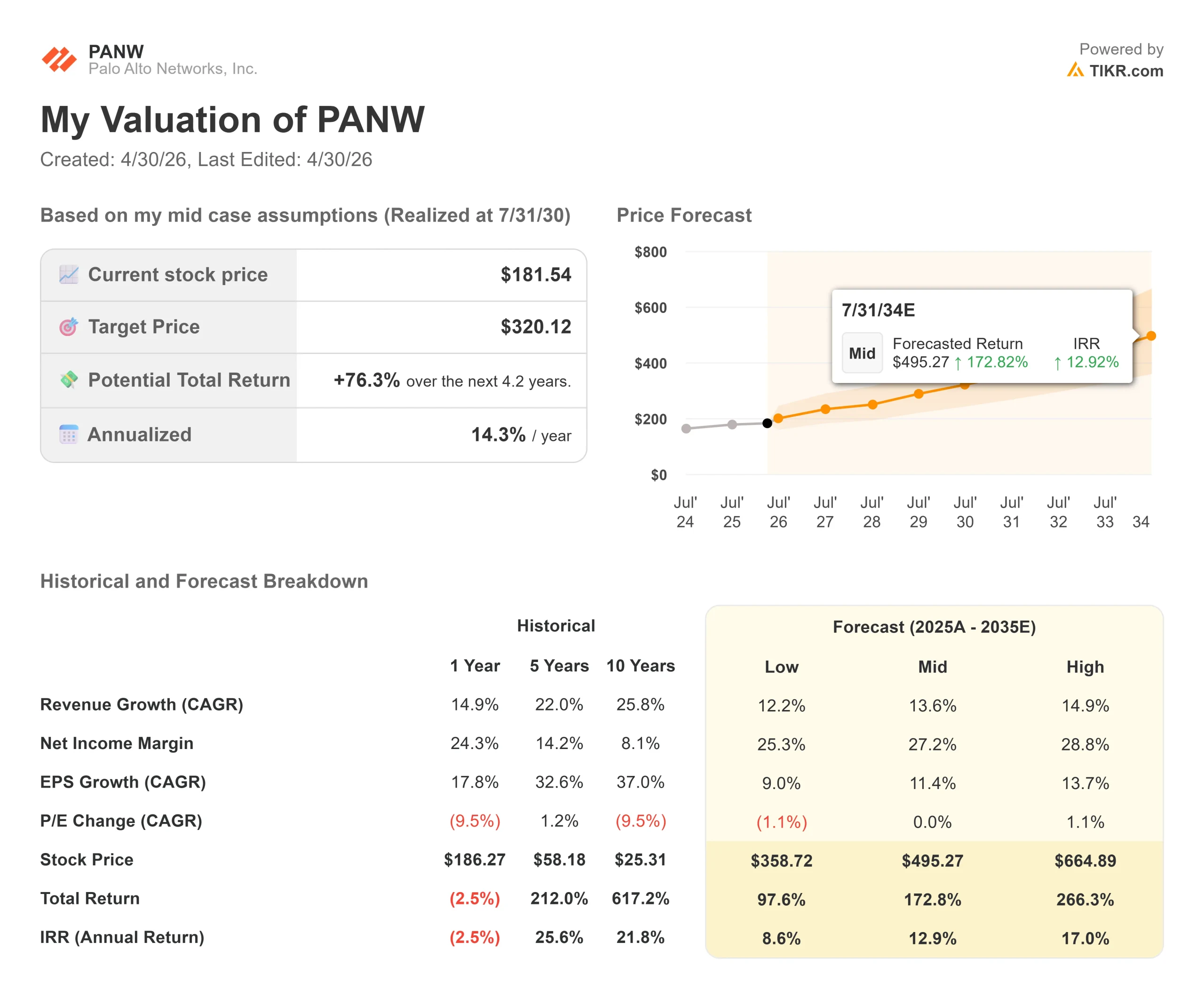

Le cas de base du modèle d'évaluation TIKR pour Palo Alto, au 31 juillet 2030, produit un prix cible d'environ 320 $, ce qui implique un rendement total d'environ 76 % à partir de 181,54 $ sur environ 4,2 ans, avec un TRI annualisé d'environ 14 %. Le scénario intermédiaire suppose un TCAC de 14 % pour la croissance des revenus et une marge de revenu net de 27 %, compatible avec l'expansion du FCF vers l'objectif de 40 % de la société d'ici à l'exercice 2028. Les deux principaux moteurs sont la croissance de l'ARR de NGS grâce à des gains de plateformisation, et les ventes croisées de CyberArk parmi les 65 000 clients et plus des pare-feu de Palo Alto. Le principal risque est l'intégration des fusions et acquisitions : l'absorption d'environ 28,35 milliards de dollars d'acquisitions à quelques mois d'intervalle crée un risque réel d'exécution de la mise sur le marché alors que les intégrations de CyberArk et de Chronosphere sont en cours.

La plupart des investisseurs ne savent jamais si une action est réellement sous-évaluée ou surévaluée. Les outils d'évaluation de niveau professionnel de TIKR vous donnent une réponse claire et étayée par des données sur plus de 60 000 actions, et ce gratuitement →

Quelle prime est justifiée ?

CrowdStrike convient aux investisseurs qui se concentrent sur la croissance d'une plateforme pure et qui peuvent accepter un risque de valorisation multiple important. Le dossier d'exécution est parmi les plus propres des logiciels à grande capitalisation : cinq dépassements consécutifs de l'EBITDA, trois trimestres consécutifs d'accélération nette des nouveaux ARR, et un pipeline Q1 FY2027 en hausse de 49% par rapport à l'année précédente, selon le commentaire du CFO Burt Podbere lors de la conférence Morgan Stanley de mars 2026. La position nécessite la confiance que la croissance des revenus de l'ordre de 20 % est durable et que le P/E NTM de 93,19x ne se comprime pas matériellement avant 2031. Le scénario de base TIKR implique un TRI annualisé d'environ 22 % dans ces conditions.

Palo Alto Networks convient aux investisseurs qui privilégient la génération durable de flux de trésorerie disponibles à partir d'une plateforme qui couvre déjà la sécurité des réseaux, des nuages et des identités à un multiple relativement faible. Sa marge FCF de 37,6 % dépasse aujourd'hui celle que CrowdStrike devrait atteindre d'ici à l'exercice 2028. L'acquisition de CyberArk comporte un risque d'intégration à court terme, mais si la rampe de vente croisée dans la base de clients de pare-feu existante se matérialise, le pilier de l'identité ajoute une couche de croissance significative sans nécessiter l'expansion de la plate-forme à partir de zéro. Le scénario de base de TIKR implique un TRI annualisé d'environ 14 %, moins sensible à la compression des multiples que celui de CRWD.

Les deux sociétés visent le même résultat : des entreprises qui utilisent leur pile de sécurité sur une ou deux plates-formes consolidées. La différence réside dans la mesure dans laquelle ce résultat est déjà intégré dans les prix aux niveaux actuels.

Obtenez les instantanés financiers les plus récents de plus de 100 000 actions avec TIKR (c'est gratuit) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !