Principaux enseignements

- L'action DoorDash est le pari de croissance le plus probable ; l'action Uber est le compoundateur de trésorerie à l'échelle, et les données tracent une ligne nette entre les deux.

- Le modèle d'évaluation de TIKR cible l'action DoorDash à un TRI de 39,0 %, avec une croissance consensuelle des revenus de 29,6 % en 2026, soit plus du double des 12,2 % d'Uber.

- Uber a généré 9,8 milliards de dollars de flux de trésorerie disponible en 2025, soit une croissance de 41,6 % en glissement annuel, un écart de génération de trésorerie qu'aucune plateforme de livraison d'abord ne peut combler à court terme.

DASH | DoorDash, Inc.

- Cours actuel : 154,55

- Fourchette de 52 semaines : 143,30 $ - 285,50

- Capitalisation boursière : 69,8 milliards de dollars

- Valeur de l'entreprise : 67,6 milliards de dollars

- Objectif moyen des analystes : 253,70

- Consensus des analystes : 27 Achats, 9 Surperformances, 9 Conservations

UBER | Uber Technologies, Inc.

- Prix actuel : 71,81

- Fourchette de 52 semaines : 68,46 $ - 101,99

- Capitalisation boursière : 147,4 milliards de dollars

- Valeur de l'entreprise : 148,5 milliards de dollars

- Objectif moyen des analystes : 103,58

- Consensus des analystes : 36 achats, 10 surperformances, 8 conservations, 1 vente

L'analyse de rentabilité

DoorDash(DASH) est la plateforme dominante de livraison de nourriture aux États-Unis qui a passé les deux dernières années à se développer méthodiquement au-delà des restaurants, commandant maintenant la position de tiers leader dans l'épicerie et la livraison de détail aux États-Unis tout en construisant simultanément une empreinte internationale grâce aux acquisitions de Wolt et Deliveroo, une entreprise dans les premiers stades de devenir ce que le PDG Tony Xu appelle le système d'exploitation pour le commerce local.

Uber Technologies(UBER) exploite une structure fondamentalement différente : une plateforme diversifiée couvrant le covoiturage, la livraison de nourriture et d'épicerie par l'intermédiaire d'Uber Eats, et le fret, desservant plus de 202 millions d'utilisateurs actifs mensuels dans 75 pays pour la mobilité et 32 pour la livraison, ce qui en fait un réseau multiplateforme où 40 % des consommateurs utilisent déjà plus d'un produit Uber, générant trois fois plus de réservations brutes que les utilisateurs d'un seul service.

La distinction est importante pour l'évaluation de chaque produit. DoorDash est une entreprise de livraison plus pure, à la croissance plus rapide, au bilan plus sain et aux marges brutes plus importantes. Uber est une plateforme diversifiée à grande échelle qui génère aujourd'hui près de 10 milliards de dollars de flux de trésorerie annuel, avec des avantages structurels en termes de rétention multiplateforme et de densité internationale qu'aucune entreprise de livraison pure ne peut reproduire.

Les deux entreprises investissent de manière agressive dans la livraison autonome, l'expansion de l'épicerie et la publicité, mais elles le font à partir de points de départ différents, avec des profils de marge différents et à des taux de croissance différents. C'est précisément sur cet écart que les préférences de Wall Street divergent.

Le point de vue de Wall Street : qui privilégie la croissance et la trajectoire des marges ?

Le débat d'investissement entre l'action DoorDash et l'action Uber se résume finalement à une question : quelle entreprise est la plus éloignée de son plafond de bénéfices ?

Sur cette mesure, les mathématiques de la rue pointent clairement vers DoorDash.

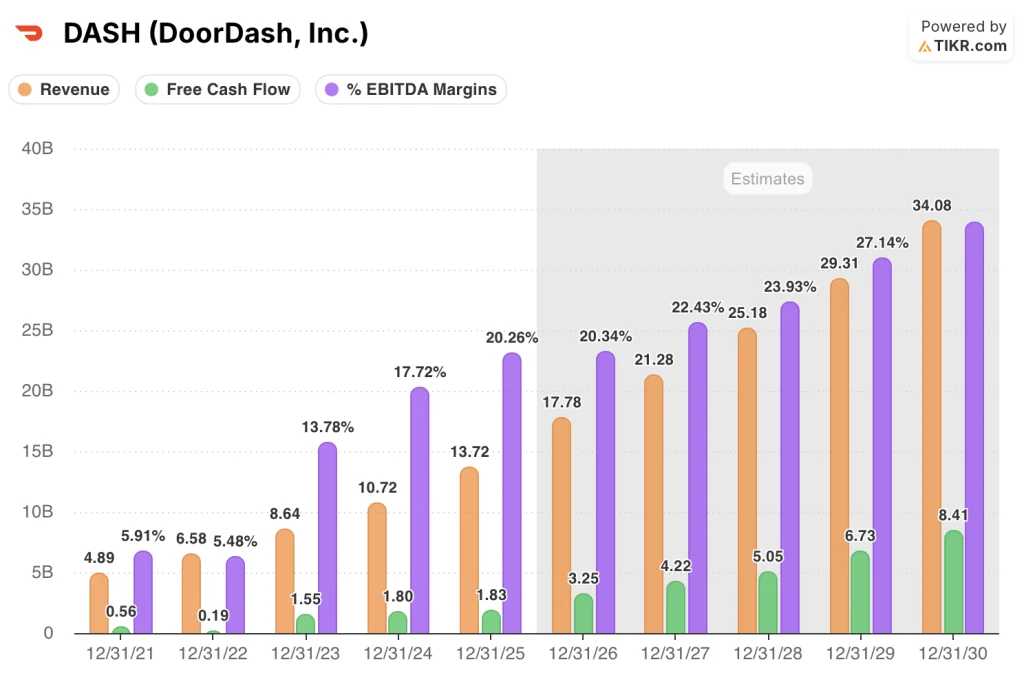

Les estimations consensuelles montrent que les revenus de DoorDash s'accélèrent pour atteindre 17,8 milliards de dollars en 2026, ce qui représente une croissance de 29,6 %, et se composent pour atteindre 34,1 milliards de dollars d'ici 2030.

Les marges d'EBITDA devraient passer de 20,3 % en 2025 à 29,7 % en 2030, une trajectoire ancrée par l'intégration de Deliveroo, l'arrivée à maturité des nouvelles activités verticales et le replatformage technologique mondial que Ravi Inukonda a confirmé être principalement achevé en 2026.

Le flux de trésorerie disponible, de 1,8 milliard de dollars en 2025, devrait plus que doubler pour atteindre 3,3 milliards de dollars en 2026, car les nouveaux secteurs verticaux atteindront une marge brute positive au second semestre et le bénéfice de la contribution internationale deviendra positif.

L'action Uber raconte une histoire différente mais tout aussi convaincante, une histoire construite à un taux de croissance plus mature. Le consensus s'attend à ce que les revenus d'UBER s'élèvent à 58,4 milliards de dollars en 2026, avec une croissance de 12,2 %, pour atteindre 89,1 milliards de dollars d'ici 2030.

L'EBITDA devrait s'élever à 11,0 milliards de dollars en 2026 (marge de 18,9 %), puis à 20,0 milliards de dollars en 2030, avec une marge de 22,5 %.

C'est dans le profil du FCF que l'avantage de la plateforme d'Uber apparaît le plus clairement : 9,8 milliards de dollars générés en 2025, en croissance de 41,6 % d'une année sur l'autre, et devant atteindre 17,7 milliards de dollars d'ici 2030.

Uber est déjà une machine à flux de trésorerie libre. DoorDash est en passe de le devenir.

La communauté des analystes reflète cela. Sur les 45 analystes qui couvrent DASH, 27 le considèrent comme un achat et 9 comme une surperformance, avec un objectif moyen de 253,70 $, ce qui implique une hausse de 64,2% par rapport à la clôture du 9 avril de 154,55 $. Le sommet de la Bourse se situe à 340,00 $.

Pendant ce temps, sur 56 analystes couvrant UBER, 36 le considèrent comme un achat et 10 comme une surperformance, avec un objectif moyen de 103,58 $, ce qui implique une hausse de 44,2% par rapport à 71,81 $.

Les deux titres bénéficient d'une forte conviction, mais le différentiel de hausse implicite est révélateur : les analystes estiment que l'action DoorDash dispose d'une marge de manœuvre structurelle plus importante.

Se négociant avec une décote significative par rapport à son objectif consensuel, DASH offre le rendement implicite le plus élevé précisément parce que la Bourse estime que l'acquisition de Deliveroo, l'inflexion de la rentabilité des nouveaux marchés verticaux et la consolidation mondiale de la technologie ne sont pas encore reflétées dans le cours de l'action. La décote d'UBER est plus étroite, ce qui correspond à une plateforme que le marché reconnaît déjà comme un compacteur de flux de trésorerie disponible, mais dont le prix est encore en train d'être réévalué après la compression du multiple de 2025.

Le risque de l'action DoorDash est l'exécution : la consolidation de trois technologies en une seule est coûteuse, et Ravi Inukonda prévoit que les dépenses élevées pèseront sur l'EBITDA du premier trimestre avant la montée en puissance du second semestre.

Le risque pour l'action Uber est le déplacement de la concurrence dans les grandes villes du fait des déploiements de systèmes audiovisuels, bien que Balaji Krishnamurthy ait fait remarquer que 75 % des bénéfices de la mobilité aux États-Unis proviennent déjà de marchés qui ne font pas partie du top 20 et où la pénétration des systèmes audiovisuels ne se fera pas avant plusieurs années.

Le catalyseur à surveiller dans DASH : la contribution au bénéfice brut des nouveaux marchés verticaux devenant positive au second semestre 2026, ce que Ravi Inukonda a signalé comme un événement seuil pour démontrer que l'expansion de l'épicerie et du commerce de détail n'est pas seulement en croissance, mais durable.

Dans UBER : le rythme auquel les membres d'Uber One (46 millions et en croissance de 55 % d'une année sur l'autre) convertissent les utilisateurs d'un seul produit en clients multiservices, ce qui entraîne directement le multiplicateur de 3x des réservations brutes décrit par le directeur financier Balaji Krishnamurthy.

Les finances : La course à la rentabilité

La comparaison des comptes de résultat entre DoorDash et Uber révèle deux entreprises à des stades très différents du même parcours : toutes deux sont devenues rentables, toutes deux augmentent leurs marges, mais avec un écart de marge brute de 13 points qui explique en grande partie la divergence de valorisation.

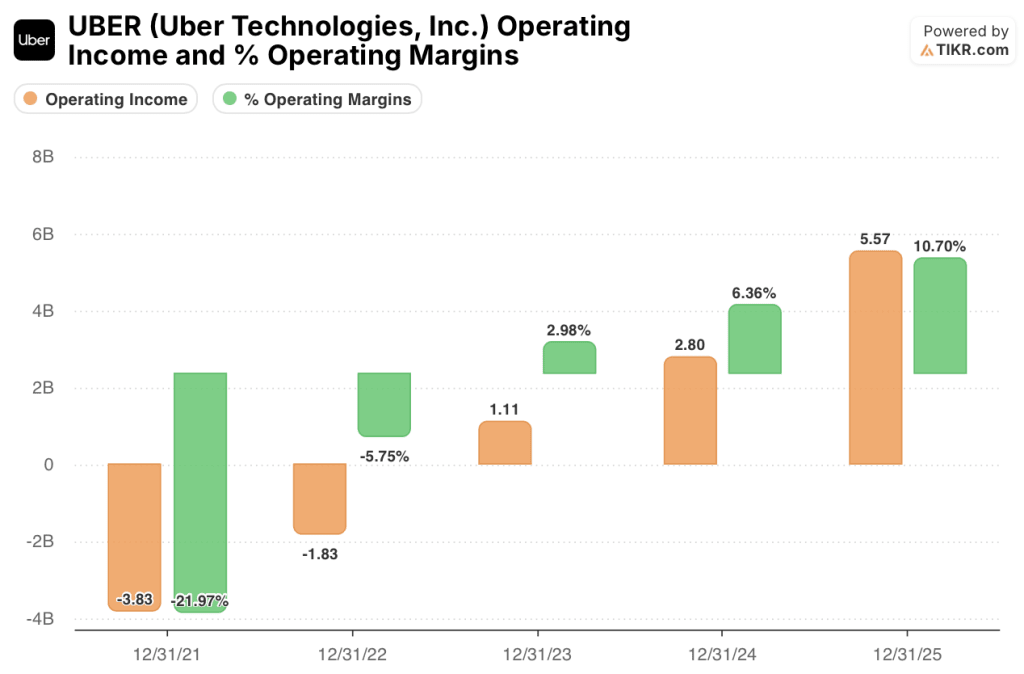

Les marges brutes de DoorDash sont passées de 48,2% en 2023 à 51,8% en 2025, tandis que le bénéfice d'exploitation est passé d'une perte de (0,58) milliard de dollars en 2023 à 0,84 milliard de dollars en 2025, avec une marge d'exploitation de 6,1%, soit une amélioration de 1 517,3% en glissement annuel qui reflète l'effet de levier opérationnel qui émerge enfin des années d'investissement dans la plate-forme. Le chiffre d'affaires a augmenté de 27,9% en 2025 pour atteindre 13,7 milliards de dollars, avec une marge brute en hausse de 34,2% pour atteindre 7,1 milliards de dollars, ce qui démontre que DoorDash fait évoluer ses revenus plus rapidement que ses coûts.

Pendant ce temps, le compte de résultat d'Uber raconte l'histoire d'une entreprise qui a franchi le seuil de rentabilité plus tôt, mais avec des marges brutes structurellement plus minces.

Les marges brutes de 38,5 % en 2025, contre 51,8 % pour DoorDash, reflètent la structure de coûts diversifiée d'Uber dans les domaines de la mobilité, de la livraison et du fret.

Le bénéfice d'exploitation a atteint 5,57 milliards de dollars en 2025 avec une marge de 10,7%, doublant presque d'une année sur l'autre, avec un chiffre d'affaires de 52,0 milliards de dollars en croissance de 18,3%. La trajectoire est forte, mais le point de départ des marges est plus bas.

C'est l'écart qui importe le plus dans l'histoire de l'expansion des marges à long terme. DoorDash, qui part de marges brutes plus élevées, dispose d'une plus grande marge structurelle pour convertir les revenus supplémentaires en EBITDA, car les coûts fixes sont absorbés par une base de commandes croissante.

L'effet de levier opérationnel d'Uber est réel, avec une croissance du résultat d'exploitation de 98,8 % en 2025, mais le plafond de la marge brute est plus bas, ce qui explique pourquoi les marges d'EBITDA consensuelles convergent vers les 20 % pour DoorDash et les 20 % pour Uber d'ici 2030.

Ce que dit le modèle d'évaluation de TIKR

Le modèle de TIKR sur l'action DoorDash fait ressortir le chiffre le plus frappant de cette comparaison : un objectif de prix moyen de 734,78 $ d'ici décembre 2030, impliquant un rendement total de 375,4 % par rapport au prix actuel de 154,55 $ et un TRI annualisé de 39,0 %. Ce résultat repose sur une hypothèse de TCAC des revenus de 19,3% jusqu'en 2031 et une marge bénéficiaire nette de 30,1%, toutes deux fondées sur l'intégration de Deliveroo qui apporte une contribution de 200 millions de dollars d'EBITDA en 2026, sur les nouveaux marchés verticaux qui deviennent positifs en termes de marge brute et sur la consolidation de la pile technologique mondiale qui élimine le coût redondant de l'exploitation de trois systèmes parallèles.

DASH semble considérablement sous-évalué aux niveaux actuels, même le scénario le plus bas à 532,83 $ représentant un rendement de 244,8 %, ce qui implique que le marché n'a pas encore évalué un scénario de base dans lequel DoorDash exécute simplement la feuille de route opérationnelle qu'il a déjà établie.

Le modèle de TIKR sur l'action Uber produit un objectif intermédiaire de 196,77 $ d'ici décembre 2030, soit un rendement total de 174,0 % à un TRI de 23,7 %, sur la base d'un TCAC des revenus de 10,9 % et d'une hypothèse de marge de revenu net de 15,8 %. L'hypothèse basse à 152,24 $ implique toujours un rendement de 112,0 % par rapport au prix d'aujourd'hui.

UBER semble sous-évalué aux niveaux actuels, mais le modèle indique clairement que le cas d'investissement d'Uber est défini par l'échelle et la génération de trésorerie plutôt que par le taux de croissance. L'écart de TRI entre DASH (39,0 %) et UBER (23,7 %) dans l'hypothèse moyenne n'est pas une critique à l'égard d'Uber ; c'est une conséquence mathématique de l'hypothèse de croissance plus rapide de DoorDash, de son potentiel d'expansion des marges plus large et de sa valorisation actuelle plus faible par rapport à la trajectoire de ses bénéfices.

La tension centrale de cette comparaison est la suivante : DoorDash est le pari de croissance le plus probable, où l'histoire de l'expansion des marges et des revenus est encore précoce et où la hausse dans le modèle TIKR est considérablement plus importante. Uber est la société à plus faible risque, déjà à l'échelle, qui génère aujourd'hui plus de liquidités absolues que DoorDash n'en générera pendant plusieurs années, avec un écosystème de membres et un avantage multiplateforme qui devient plus durable chaque trimestre.

Les arguments en faveur de l'action DoorDash

- 29,6 % de croissance du chiffre d'affaires en 2026 contre 12,2 % pour Uber, avec des marges EBITDA qui devraient atteindre 29,7 % en 2030 contre 22,5 % pour Uber.

- Deliveroo croît plus vite que les attentes avant l'acquisition, à contribution bénéficiaire égale, Tony Xu confirmant des gains de parts sur ses plus grands marchés et une croissance plus rapide à l'international qu'aux États-Unis.

- Les nouveaux marchés verticaux (épicerie, vente au détail) se rapprochent d'une marge brute positive au 2e semestre 2026, débloquant ainsi la prochaine étape de l'expansion des marges.

- Trésorerie nette de 2,2 milliards de dollars, contre une dette nette proche de zéro pour Uber, ce qui permet d'avoir un bilan optionnel au cours de l'année de replatformage technologique.

- Le TRI moyen de TIKR est de 39,0 % contre 23,7 % pour Uber, avec le plus grand écart de hausse implicite dans le ratio objectif-cours de Street (164,2 % contre 144,2 %).

Les arguments en faveur de l'action Uber

- 9,8 milliards de dollars de flux de trésorerie disponible en 2025, en croissance de 41,6 % d'une année sur l'autre, contre 1,8 milliard de dollars pour DoorDash ; l'écart absolu de trésorerie est un avantage structurel de la plateforme, et non un avantage temporaire.

- 202 millions d'utilisateurs actifs mensuels sur 75 marchés de la mobilité et 32 marchés de la livraison, avec 40 % des consommateurs déjà multiplateformes, générant 3x les réservations brutes par utilisateur par rapport aux clients à service unique.

- Stratégie AV diversifiée entre Waymo, NVIDIA, Waabi, WeRide, Baidu et Pony, visant 15 villes d'ici à la fin de 2026, avec 75 % des bénéfices américains isolés dans les marchés ne faisant pas partie du top 20, où le déplacement AV n'aura pas lieu avant des années.

- Le nombre de membres d'Uber One s'élève à 46 millions et augmente de 55 %, ce qui représente le facteur économique le plus important dans le secteur de la livraison, avec déjà près de 50 % des réservations brutes effectuées par les membres.

- Plus de 6 milliards de dollars reversés aux actionnaires en 2025, Balaji Krishnamurthy confirmant que les rachats agressifs se poursuivent avec les valorisations actuelles.

Devriez-vous investir dans DoorDash ou Uber ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez les actions DASH et UBER et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix pour les deux sociétés.

Vous pouvez créer une liste de surveillance gratuite pour suivre DoorDash et Uber en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.