Statistiques clés de l'action Accenture

- Fourchette de 52 semaines : 177,5 $ à 325,7

- Prix actuel : 179,53

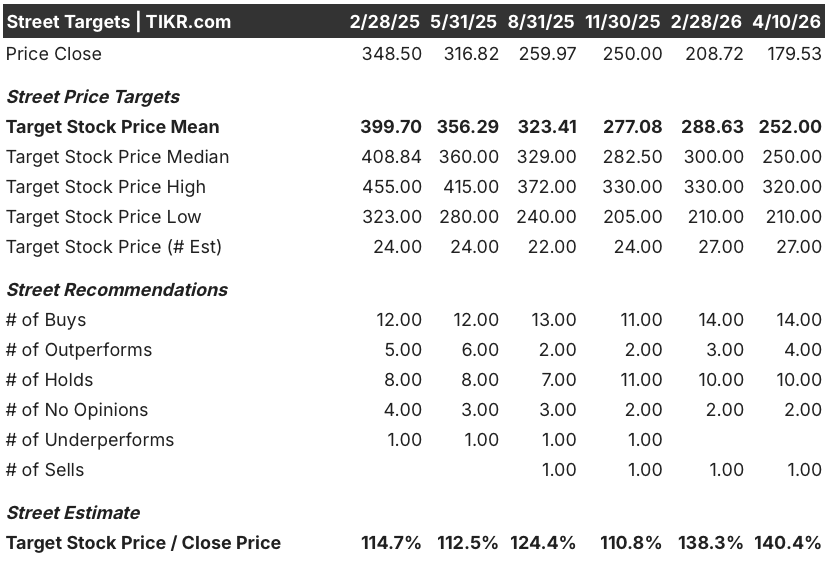

- Objectif moyen de la rue : 252

- Objectif supérieur de la Bourse : 320

- Objectif du modèle TIKR (décembre 2030): 276,1

Qu'est-ce qui s'est passé ?

Accenture plc(ACN), la plus grande société de conseil en informatique au monde qui aide les entreprises à repenser leurs opérations autour de l'intelligence artificielle, a enregistré des réservations trimestrielles record de 22,1 milliards de dollars dans ses résultats du T2 de l'exercice 2026, alors même que l'action Accenture se négocie près de son prix le plus bas depuis des années en raison des craintes que l'IA ne supplante les services mêmes qu'elle vend.

Le 19 mars, la société a déclaré un chiffre d'affaires de 18,0 milliards de dollars au deuxième trimestre, en hausse de 8,3 % en glissement annuel, dépassant les estimations des analystes de 17,84 milliards de dollars, et a relevé ses perspectives de flux de trésorerie disponible pour l'ensemble de l'année à 10,8 milliards de dollars à 11,5 milliards de dollars, soit une augmentation de 1 milliard de dollars par rapport aux prévisions antérieures.

Les réservations record comprennent 41 clients dont les réservations trimestrielles individuelles dépassent 100 millions de dollars chacune, soit 12 de plus que pour la même période de l'année dernière, un chiffre qui indique que la demande des entreprises pour une transformation à grande échelle de l'IA s'accélère plutôt que de stagner, malgré la baisse des actions.

Julie Sweet, présidente et directrice générale, a déclaré lors de la conférence téléphonique sur les résultats du deuxième trimestre que "l'IA imprègne tout ce que nous faisons" et que l'IA et les données sont "désormais centrales, parfois comme destination et de plus en plus comme partie intégrante du travail dès le premier jour", liant les réservations record directement aux clients qui construisent une infrastructure d'IA fondamentale avec Accenture en tant que partenaire d'exécution principal.

Au cours des trois à cinq prochaines années, la position concurrentielle d'Accenture repose sur trois moteurs : un plan de déploiement d'acquisition de 5 milliards de dollars ciblant les entreprises et les actifs de données natifs de l'IA pour l'exercice 2026, une base de talents dépassant déjà 85 000 professionnels de l'IA et des données, et une vague de modernisation des ERP dans des centaines d'entreprises clientes dont les systèmes ont été construits avant l'existence de l'IA avancée, tous ces éléments ayant été identifiés par la direction lors de la conférence téléphonique du deuxième trimestre comme un entonnoir de travail pluriannuel en pleine expansion.

Le point de vue de Wall Street sur l'action ACN

Les résultats du T2 recadrent le débat autour de l'action Accenture de "l'IA va-t-elle nuire à son activité" à "à quelle vitesse la réinvention induite par l'IA va-t-elle devenir son principal moteur de revenus", avec des réservations record et un FCF plancher de 10,8 milliards de dollars suggérant que le signal de la demande répond déjà à cette question.

Le BPA normalisé d'Accenture est prévu à 13,88 $ pour l'exercice 2026, en hausse de 7,3 % en glissement annuel, avant de s'accélérer à 14,93 $ en 2027 (+7,6 %), avec un flux de trésorerie disponible qui devrait atteindre 11,27 milliards de dollars pour l'exercice 2026 par rapport à l'engagement de la société de retourner au moins 9,3 milliards de dollars aux actionnaires par le biais de dividendes et de rachats, soutenus par des réservations record de 43 milliards de dollars au premier semestre.

L'objectif de cours médian de 275 $ implique une hausse de 53 % par rapport aux niveaux actuels, alors que Wall Street attend que la thèse de l'accélération des revenus de l'IA se traduise par des trimestres consécutifs de croissance à deux chiffres.

La fourchette de l'objectif, qui s'étend d'environ 224 $ à plus de 325 $, reflète un véritable débat : l'hypothèse haussière prévoit le reclassement d'ACN en tant que couche d'infrastructure d'IA à un multiple plus proche de son bénéfice prévisionnel historique de 18 fois, tandis que l'hypothèse basse reflète un scénario dans lequel les outils d'efficacité de l'IA compriment les délais des projets plus rapidement que le nouveau volume de travail ne peut remplacer les heures perdues.

Fixée à seulement 12,9 fois le BPA normalisé de l'exercice 2026 par rapport à un C/B prévisionnel historique d'environ 18 fois et avec une croissance des réservations qui s'accélère depuis trois trimestres consécutifs, l'action Accenture semble sous-évaluée par rapport à la force de son signal de demande actuel et à l'ampleur de l'opportunité de transformation de l'IA qui s'offre à nous.

Wells Fargo a relevé Accenture à surpondérer le 17 février, citant "une confiance accrue dans l'accélération de la croissance du chiffre d'affaires du second semestre fiscal" et notant que les actions avaient été "excessivement punies" en raison des craintes de perturbation de l'IA qui se sont répercutées sur le sentiment plus large du secteur des logiciels.

Si les dépenses d'IA des entreprises stagnent ou si les outils de codage de l'IA compriment les délais des projets d'intégration des systèmes matériellement plus rapidement que les nouveaux volumes de travail ne peuvent compenser, la trajectoire de croissance du chiffre d'affaires d'Accenture par rapport à ses prévisions actuelles de 4 % à 6 % en monnaie locale est confrontée à un réel risque de baisse.

Le rapport sur les bénéfices du troisième trimestre de l'exercice 2026 est l'événement à surveiller : un chiffre d'affaires compris entre 18,35 et 19,0 milliards de dollars confirme l'accélération du deuxième semestre et valide l'argumentaire haussier, tandis qu'un échec par rapport au point médian de 18,68 milliards de dollars raviverait les craintes de perturbation de l'IA pour un titre qui se négocie déjà près de ses plus bas niveaux sur 52 semaines.

Les données financières de l'action Accenture

Le chiffre d'affaires d'Accenture a augmenté à un rythme régulier sur cinq exercices, passant de 50,5 milliards de dollars pour l'exercice 2021 à 69,7 milliards de dollars pour l'exercice 2025, l'exercice le plus récent affichant une croissance de 7,4 %, la demande de conseil liée à l'IA ayant dépassé la croissance de 1,2 % des années précédentes au cours de l'exercice 2024.

La marge brute est passée de 16,4 milliards de dollars à 22,2 milliards de dollars au cours de la même période, avec des marges brutes remarquablement stables dans la fourchette de 31,9 % à 32,6 %, reflétant la discipline tarifaire d'une entreprise qui a constamment répercuté les augmentations des coûts du contenu et des talents sur les clients sans érosion des marges.

Le bénéfice d'exploitation a atteint 10,85 milliards de dollars au cours de l'exercice 2025, en hausse de 8,9 % en glissement annuel, avec des marges d'exploitation passant de 15,1 % au cours de l'exercice 2021 à 15,6 % l'année dernière, une trajectoire que le chiffre de 15,7 % pour le LTM confirme se poursuivre au cours de l'exercice actuel, car les missions liées à l'IA comportent des structures contractuelles à prix fixe plus élevées.

Que dit le modèle d'évaluation ?

L'objectif intermédiaire du modèle TIKR de 276,06 $ est fondé sur un TCAC du BPA de 6,8 % jusqu'à l'exercice 2030 et sur une expansion de la marge bénéficiaire nette de 11,7 % aujourd'hui à 12,0 %, hypothèses ancrées dans la trajectoire actuelle d'Accenture de réservations record, d'investissements annuels de 5 milliards de dollars dans des acquisitions ciblant des capacités natives de l'IA à marge plus élevée, et d'un cycle de modernisation de l'ERP de l'entreprise que la direction a qualifié de " encore très précoce " lors de l'appel téléphonique du deuxième trimestre.

ACN semble sous-évalué aux niveaux actuels, se négociant à 12,9x le BPA normalisé de l'exercice 2026 contre un multiple historique à terme plus proche de 18x, le cas moyen TIKR impliquant un rendement total de 53,8 % à 276,06 $ avec un TRI annualisé de 10,3 % au cours des 4,4 prochaines années.

La question n'est pas de savoir si l'opportunité que représente l'IA pour Accenture est réelle : 22,1 milliards de dollars de chiffre d'affaires trimestriel et 85 000 professionnels de l'IA au sein de l'entreprise y répondent. La question est de savoir si la compression multiple due aux craintes de perturbation de l'IA est temporaire ou structurelle.

Fourchette basse : 224,08 $ (rendement total de 24,8 %, TRI de 5,2 %)

- TCAC du chiffre d'affaires de 4,9 % jusqu'à l'exercice 2030, inférieur à la moyenne historique de 9,5 % d'ACN sur 5 ans, reflétant un scénario où les outils de codage et l'automatisation de l'IA réduisent la portée des projets de conseil plus rapidement que le nouveau travail de transformation de l'IA ne peut le remplacer.

- La marge de revenu net se maintient à 11,2 %, légèrement en dessous des 11,7 % actuels, car la pression sur les prix des services gérés traditionnels compense les gains du travail de conseil en IA à plus forte marge.

- Taux de croissance annuel moyen du BPA de 4,9 % avec un multiple C/B en baisse de 10,3 % par an, ce qui implique que le marché considère Accenture comme une entreprise à croissance plus lente et à forte intensité de main-d'œuvre plutôt que comme un facilitateur d'infrastructure d'IA.

- Même dans ce scénario, l'action génère un rendement total de 24,8 % par rapport aux niveaux actuels, ce qui indique que la baisse est bien contenue à une valorisation de départ de 12,9 fois les bénéfices.

Scénario intermédiaire : 276,06 $ (rendement total de 53,8 %, TRI de 10,3 %)

- Taux de croissance annuel moyen du chiffre d'affaires de 5,5 %, conforme aux prévisions actuelles d'Accenture pour l'exercice 2026 de 4 % à 6 % en monnaie locale et aux prévisions selon lesquelles les engagements de transformation de l'IA s'étendent à mesure que les entreprises clientes passent de la validation du concept au déploiement de la production complète.

- La marge du résultat net s'étend à 12,0 %, grâce à un mélange croissant de contrats d'IA à prix fixe (déjà plus de 60 % des réservations pour l'exercice 2025) et à des acquisitions à marge plus élevée comme Faculty et Ookla qui contribuent aux revenus d'abonnement et de licence en dehors du modèle de facturation traditionnel de l'ETP.

- Taux de croissance annuel moyen du bénéfice par action (CAGR) de 6,8 % avec un multiple C/B se contractant de 8,4 % par an, une hypothèse prudente qui tient compte d'une réévaluation significative au fur et à mesure que la thèse de l'IA se traduit par une croissance visible des bénéfices.

- Le budget d'acquisition de 5 milliards de dollars, s'il est déployé dans des actifs avec une économie de type Ookla (431 employés, 231 millions de dollars de chiffre d'affaires, sur la base d'un abonnement), accélère le changement de la composition du chiffre d'affaires non ETP qui sous-tend l'expansion des marges.

Cas le plus élevé : 328,13 $ (82,8 % de rendement total, 14,7 % de TRI)

- TCAC des revenus de 6,0 % jumelé à une marge de revenu net atteignant 12,6 %, stimulé par l'occasion de commerce Agentic que Julie Sweet a identifiée comme une demande accrue, la vague de modernisation des ordinateurs centraux que l'IA rend maintenant économiquement viable, et le cycle de remodernisation de l'ERP dans des centaines d'entreprises clientes existantes.

- Taux de croissance annuel moyen du bénéfice par action de 8,3 % avec une contraction du multiple de seulement 6,6 % par an, ce qui implique que le marché réévalue ACN plus près de son multiple de bénéfice historique de 18x, à mesure que les revenus de l'IA deviennent un segment visiblement distinct et à la croissance plus rapide.

- L'hypothèse haute pose essentiellement la question suivante : que se passerait-il si les réservations record continuaient à s'accumuler ? Trois trimestres consécutifs de réservations de 20 milliards de dollars ou plus, atteignant 22,1 milliards de dollars au deuxième trimestre, suggèrent que la réponse est déjà en train de se dessiner.

Devriez-vous investir dans Accenture plc ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action ACN, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Accenture plc en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ACN sur TIKR →