Principales statistiques concernant les actions de Pool Corporation

- Fourchette de 52 semaines : 195,5 $ à 345

- Prix actuel : 213,5

- Objectif moyen de la rue : 266,1

- Cible supérieure de la rue : 340

- Objectif du modèle TIKR (décembre 2030): 316,2

Que s'est-il passé ?

Pool Corporation(POOL), le plus grand distributeur en gros de fournitures et d'équipements de piscine au monde, se négocie 38% en dessous de son plus haut de 52 semaines, alors que l'activité principale qui génère la majorité de ses revenus continue à se maintenir.

L'action Pool Corporation se négocie aujourd'hui à 213,51 $, un prix qui implique des dommages permanents pour une franchise qui a généré 5,3 milliards de dollars de revenus en 2025 et affiché des marges brutes stables par rapport à l'année précédente.

L'hypothèse de la baisse a déjà été évaluée. La question est de savoir si le prix de la reprise a été fixé de manière trop agressive.

La publication des résultats du quatrième trimestre 2025 a donné au marché sa dernière raison de vendre. Pool Corporation a déclaré un chiffre d'affaires de 982,2 millions de dollars pour le quatrième trimestre 2025, inférieur à l'estimation de 999,1 millions de dollars de Wall Street, et un bénéfice par action ajusté de 0,84 $, contre un consensus de 0,98 $.

La direction a guidé le BPA de l'année 2026 dans une fourchette de 10,85 $ à 11,15 $, avec un point médian de 11,00 $ qui s'est avéré inférieur à la moyenne des analystes de 11,62 $.

Jefferies a suivi l'impression en réduisant son objectif de prix de 300 $ à 245 $, en maintenant une note d'attente, citant l'absence de prévision d'un rebond de la construction ou de la réparation et du remodelage en 2026.

L'action, qui avait déjà chuté de 32,9 % en 2025, a encore perdu 7,8 % dans les échanges avant bourse le 20 février, un jour après la publication des résultats du quatrième trimestre.

La réalité structurelle qui sous-tend cet échec est plus nuancée. Les produits d'entretien et non discrétionnaires, le segment qui ne dépend pas de la construction de nouvelles piscines ou des décisions de rénovation des propriétaires, représentaient environ 64 % des ventes de produits de piscine en 2025.

Cette proportion est restée stable par rapport à 2024. Le chiffre d'affaires a terminé l'année pratiquement stable, en baisse de seulement 0,4 %, malgré une baisse de la construction de nouvelles piscines dans l'ensemble de l'industrie à environ 60 000 unités, soit environ la moitié des volumes maximaux de l'ère de la pandémie. La marge brute pour l'ensemble de l'année s'est établie à 29,7 %, soit au même niveau que l'année précédente, après ajustement pour tenir compte d'un avantage fiscal ponctuel sur les importations en 2024.

L'activité ne se détériore pas. Elle fait du sur-place en attendant que le cycle discrétionnaire se retourne.

Pool Corporation a également pris une décision délibérée en matière d'allocation de capital avant la saison 2026 :

La société a investi de manière opportuniste dans les stocks avant les augmentations de prix des fournisseurs, augmentant le solde de ses stocks de produits à 1,45 milliard de dollars au 31 décembre, soit une augmentation de 13 % par rapport à l'année précédente.

Cette accumulation permet à Pool Corporation de tirer profit des hausses de prix liées aux tarifs, alors que les concurrents pourraient être confrontés à des perturbations de l'offre en milieu de saison.

Les ventes numériques, alimentées par la plateforme POOL360 Unlocked (un outil de commande et de gestion de la clientèle amélioré par l'IA et lancé au quatrième trimestre), ont atteint un niveau record de 15 % des ventes annuelles totales et 17 % pendant la haute saison.

Peter Arvan, président et chef de la direction, a déclaré lors de l'appel de résultats du T4 2025 que "nous constatons des avantages mesurables de nos investissements stratégiques, notamment une efficacité accrue grâce à nos mises à niveau technologiques, une expérience client améliorée grâce aux plateformes numériques et une rentabilité accrue grâce à nos initiatives en matière de chaîne d'approvisionnement", ajoutant que la société s'attend à ce que "ces gains deviennent encore plus importants en 2026 à mesure que nos initiatives continuent de s'étendre et d'évoluer."

Ce cadrage met l'argument du levier d'exploitation carrément sur les épaules de la direction à l'approche du 1er trimestre.

Au cours des trois à cinq prochaines années, la thèse de Pool Corporation repose sur trois leviers spécifiques : un cycle de remplacement de l'équipement pour les pompes à vitesse variable vendues à des volumes de pointe et entrant maintenant dans leur fenêtre de fin de vie, un engagement de dividende annuel estimé à 200 millions de dollars soutenu par le dividende trimestriel de 1,25 $ par action déclaré en février, et un réseau de franchise Pinch A Penny (une marque de vente au détail et de service appartenant à la société) qui a franchi 300 emplacements en 2025 avec cinq nouveaux magasins au Texas ajoutés.

La réévaluation significative de l'action Pool Corporation dépend de la rapidité avec laquelle la confiance des consommateurs reviendra sur le marché discrétionnaire de la piscine et de la rénovation.

Le point de vue de Wall Street sur l'action POOL

Les résultats manqués en février ont modifié le calendrier de Wall Street pour Pool Corporation, mais n'ont pas changé l'architecture du scénario à long terme : un distributeur en situation de quasi-monopole dont 64 % des revenus sont liés à la maintenance non discrétionnaire, générant un effet de levier opérationnel à partir d'un cycle d'investissement dans la technologie et l'empreinte qui passe maintenant de la dépense à la récolte.

Les estimations consensuelles de Pool Corporation montrent que les revenus de 2026 atteindront 5,4 milliards de dollars, soit une augmentation de 2,2 % due à une croissance à un chiffre de la maintenance et à une répercussion de 1 % à 2 % des augmentations de coûts des fournisseurs, avec un BPA normalisé de 11,00 $ reflétant la réinitialisation de la rémunération incitative qui n'est activée qu'avec ce niveau de croissance du chiffre d'affaires.

Cinq analystes considèrent POOL comme un achat, huit le maintiennent, et un est sous-performant. L'objectif de cours moyen est de 266,09 $, ce qui implique une hausse de 24,6 % par rapport à 213,51 $, mais Wall Street attend surtout des preuves que la reprise des dépenses discrétionnaires se poursuit avant d'adopter un positionnement plus constructif.

L'écart entre les objectifs de 229 et 340 dollars reflète un véritable débat. La fourchette basse tient essentiellement compte d'une nouvelle année de ralentissement de la construction et d'une stagnation des marges. La fourchette haute suppose une inflexion de la demande discrétionnaire d'ici à la mi-2026. La dynamique des matériaux de construction (en hausse de 4 % au quatrième trimestre 2025) et le cycle de remplacement des pompes à vitesse variable sont les deux points de données qui méritent d'être surveillés pour savoir quelle extrémité est la bonne.

À environ 19 fois les bénéfices à terme sur un consensus de BPA de 11,00 $ pour 2026, avec des revenus d'entretien qui se maintiennent et le préachat de stocks positionné pour protéger les marges au moins jusqu'à la mi-saison, l'action de Pool Corporation est sous-évaluée dans le contexte d'une franchise qui a maintenu des marges brutes stables dans le pire environnement de construction de nouvelles piscines depuis une décennie.

Un signal spécifique de la direction lors de l'appel du quatrième trimestre mérite d'être souligné : les plus de 50 nouveaux sites ouverts depuis 2021 sont maintenant dans ce que le directeur financier Melanie Hart a appelé le mode "absorption de capacité", ce qui signifie que la croissance des dépenses devrait être inférieure à la croissance des revenus en 2026 pour la première fois depuis des années.

Si les dépenses discrétionnaires restent comprimées jusqu'en 2026 et que le cycle de remplacement des équipements est plus lent à se matérialiser, les marges d'exploitation de Pool Corporation restent bloquées à près de 11 % et la réévaluation des bénéfices ne se produit pas.

Les résultats du premier trimestre 2026, publiés le 23 avril, permettront de savoir si les stocks de préachat génèrent l'avantage attendu en termes de prix et si les activités d'entretien suivent le guide de croissance à un chiffre de la direction.

Données financières des actions de Pool Corporation

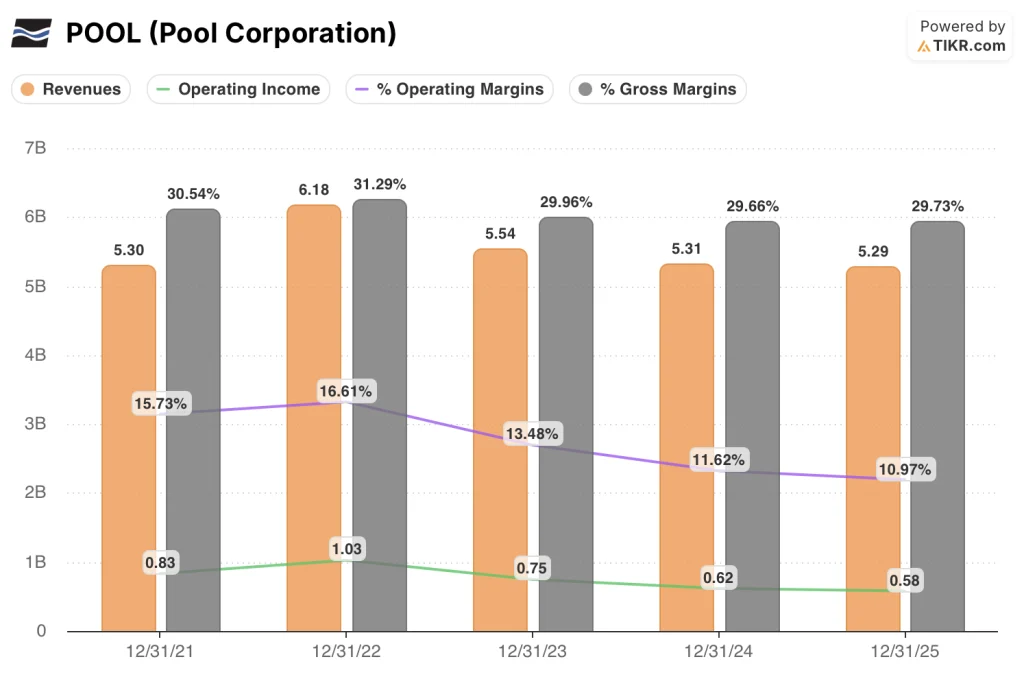

Le bénéfice d'exploitation de Pool Corporation a diminué de 830 millions de dollars en 2021 à 580 millions de dollars en 2025, soit une compression de 250 millions de dollars sur quatre ans, car la croissance des revenus s'est inversée et les dépenses d'exploitation ont absorbé les investissements dans la technologie et le réseau avant la récupération des revenus.

La ligne de la marge brute raconte une histoire différente. Pool Corporation a maintenu les marges brutes à 29,7% en 2025, correspondant au chiffre déclaré pour 2024 et améliorant de 70 points de base au quatrième trimestre spécifiquement à 30,1%, un résultat dû à une gestion disciplinée de la chaîne d'approvisionnement, à l'expansion stratégique de la marque privée et à l'exécution des prix sur un mélange de produits qui penche vers les fournitures d'entretien non commercialisées.

Ce qui rend la trajectoire de la marge d'exploitation remarquable, c'est l'orientation du facteur sous-jacent. Les dépenses d'exploitation ont augmenté de 34 millions de dollars pour atteindre 992 millions de dollars en 2025, dont environ 1 % est imputable aux nouveaux sites et 1 % aux dépenses technologiques supplémentaires. Ces deux catégories d'investissement ont maintenant dépassé leur phase de dépenses maximales. Selon les prévisions de la direction pour 2026, la croissance des dépenses devrait être légèrement inférieure à celle du chiffre d'affaires, car les capacités construites au cours des trois dernières années commencent à générer des bénéfices plutôt que des coûts.

La tension dans le compte de résultat est l'écart entre la stabilité de la marge brute et la baisse de la marge d'exploitation : les marges brutes se sont maintenues dans une fourchette de 29,7 % à 31,3 % depuis 2021, mais les marges d'exploitation se sont comprimées de 15,7 % à 11,0 % au cours de la même période. Combler cet écart est la thèse d'exploitation pour 2026 et au-delà.

Que dit le modèle d'évaluation ?

Le modèle TIKR vise 316 $ pour Pool Corporation d'ici décembre 2030, soit un rendement total de 48,1 % sur 4,7 ans, fondé sur un TCAC moyen des revenus de 3,7 % et des marges de revenu net se rétablissant à 7,9 % - un niveau qui exige que l'effet de levier opérationnel des investissements dans la technologie et le réseau de l'entreprise se matérialise comme l'a prévu la direction.

À 19 fois les bénéfices à terme, avec des revenus d'entretien résistants et des dépenses d'exploitation qui ont dépassé leur pic d'investissement, l'action Pool Corporation est sous-évaluée à un prix qui intègre une dégradation permanente du cycle de construction que les données sur les marges brutes et le sentiment des installateurs ne soutiennent pas.

L'éventail des résultats pour Pool Corporation se résume à une variable : le rythme auquel les activités discrétionnaires de rénovation et de construction de piscines reprennent, et la mesure dans laquelle la thèse de l'effet de levier d'exploitation se matérialise indépendamment de cette reprise.

Hypothèsebasse : Si la confiance des consommateurs reste faible et que la construction reste proche de 60 000 unités par an, les revenus augmentent d'environ 3,3 % et les marges de revenu net se stabilisent autour de 7,4 % → rendement annualisé de 4,3 %, prix cible de 261 $.

Scénario moyen : Avec une maintenance résiliente et un réseau de nouvelles constructions qui commence à générer un effet de levier opérationnel positif, le chiffre d'affaires augmente de près de 3,7 % et les marges de revenu net s'améliorent pour atteindre 7,9 % → rendement annualisé de 8,7 %, prix cible de 316 $.

Cas élevé : Si la demande discrétionnaire s'infléchit en 2026-2027 et que le cycle de remplacement des pompes à vitesse variable s'accélère parallèlement à la demande de rénovation, le chiffre d'affaires atteint une croissance d'environ 4,1 % et les marges du revenu net approchent 8,2 % → 12,4 % de rendement annualisé, prix cible de 371 $.

Le scénario intermédiaire ne nécessite aucune expansion multiple : il suffit que l'activité de maintenance de Pool Corporation continue de suivre, que les dépenses d'exploitation augmentent moins vite que les revenus pour la première fois depuis 2021 et que les marges brutes se maintiennent à près de 29,7%. Pool Corporation a terminé l'année 2025 avec une position de stock de 1,45 milliard de dollars constituée spécifiquement pour cette saison, a confirmé une répercussion de 1 % à 2 % sur les prix des augmentations de coûts des fournisseurs et a guidé la rémunération incitative pour qu'elle ne se recharge qu'en fonction de l'amélioration des résultats. Les conditions de la phase intermédiaire sont observables et ne dépendent pas d'un revirement macroéconomique.

Devriez-vous investir dans la société Pool ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action POOL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Pool Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action POOL sur TIKR →