Principales statistiques pour l'action CRH

- Fourchette de 52 semaines : 81,6 $ à 131,6

- Prix actuel : 101,7

- Objectif moyen de la Bourse : 143,1

- Cible maximale de la Bourse : 163

- Objectif du modèle TIKR (décembre 2030): 179,4

Que s'est-il passé ?

CRH plc(CRH), la plus grande société de matériaux de construction au monde en termes de chiffre d'affaires, a réalisé sa 12e année consécutive d'expansion des marges en 2025, avec un EBITDA ajusté atteignant 7,7 milliards de dollars, même si l'action CRH se négocie 12% en dessous de son plus haut de 52 semaines de 131,55 $.

Le catalyseur a été un solide rapport sur les résultats du quatrième trimestre 2025 publié le 19 février, avec un bénéfice net trimestriel de 1,04 milliard de dollars en hausse de 46% par rapport à l'année précédente et un BPA dilué annuel de 5,51 dollars, en hausse de 9,8% et supérieur à celui de l'année précédente sur une base ajustée.

Le chiffre indéniable est le levier d'exploitation : La marge EBITDA ajustée de CRH a augmenté de 100 points de base supplémentaires en 2025 pour atteindre environ 20,6 %, marquant une amélioration cumulative de 1 200 points de base depuis 2013 et cimentant la position de CRH en tant qu'acteur de l'infrastructure de compoundage en Amérique du Nord.

Jim Mintern, directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "2025 a été notre douzième année consécutive d'expansion des marges, ce qui représente une augmentation annuelle moyenne d'environ 100 points de base depuis 2013", ce qui est directement lié à l'objectif à moyen terme déclaré de CRH d'atteindre une marge d'EBITDA ajusté de 22 % à 24 % d'ici à 2030.

La société aborde 2026 avec une capacité financière prévue de 40 milliards de dollars sur cinq ans, l'intégration d'Eco Material dépassant déjà les premiers objectifs de synergie commerciale, les budgets des ministères des transports des États en hausse de 6 % et un rachat d'actions actif de 300 millions de dollars jusqu'au 28 avril, tous ces éléments indiquant une histoire de composition pluriannuelle que le prix actuel n'a pas encore pleinement intégrée.

Le point de vue de Wall Street sur l'action CRH

Le dépassement des bénéfices de CRH au quatrième trimestre fait basculer le récit d'une "société d'infrastructure à croissance lente" à une machine à générer des liquidités avec 2,9 milliards de dollars de flux de trésorerie disponible annuel en croissance de 20,8 % d'une année sur l'autre et un chemin crédible vers une conversion FCF de plus de 100 % jusqu'en 2030.

Le BPA normalisé de CRH devrait atteindre 5,97 $ en 2026 et 6,63 $ en 2027, soutenu par les 200 millions de dollars d'EBITDA net supplémentaire attendus du programme d'acquisition 2025 de CRH, avec en tête l'opération Eco Material Technologies de 2,1 milliards de dollars qui a été conclue en septembre.

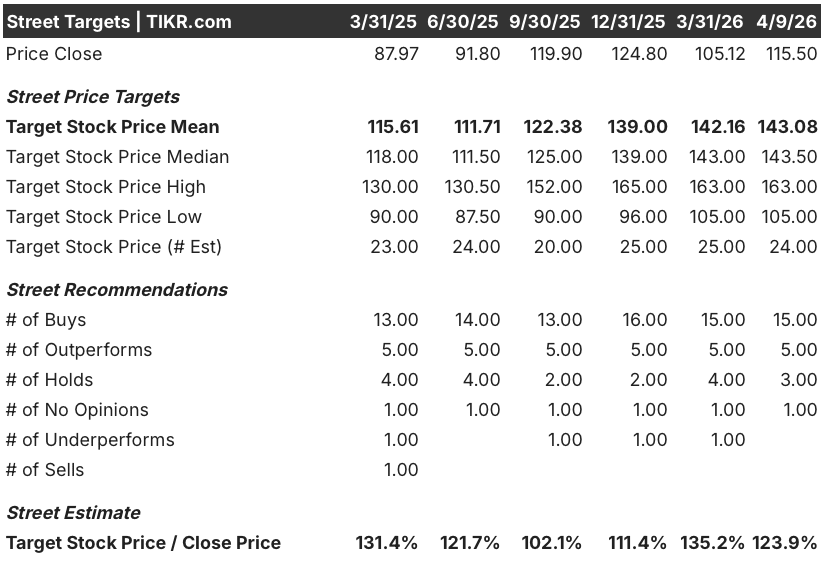

Vingt des 24 analystes couvrant l'action CRH ont une note d'achat ou de surperformance, avec un objectif de prix moyen sur 12 mois de 143,08 $, ce qui implique une hausse de 23,9 % par rapport au prix actuel ; Wall Street attend de voir si la saison de construction 2026 confirme la tendance record du budget du ministère des Transports décrite par Randy Lake dans ses prévisions.

L'objectif le plus élevé de 163 $ contre le plus bas de 105 $ reflète un véritable débat : les baissiers s'ancrent sur la faiblesse des nouvelles constructions résidentielles et l'incertitude tarifaire, tandis que les haussiers soulignent la piste IIJA et la demande de centres de données qui alimentent plus de 100 sites de projets actifs de CRH à travers les États-Unis.

Fixée à environ 19,3x le BPA normalisé pour 2026, contre un TCAC du BPA consensuel d'environ 10 % jusqu'en 2027, et se négociant en dessous du niveau de l'action à la mi-2025 malgré une trajectoire de bénéfices nettement plus élevée, l'action CRH semble sous-évaluée car le marché attribue un multiple conforme à une société de matériaux à croissance lente à une entreprise qui augmente ses marges EBITDA vers 22 % d'ici à 2030.

Des retards de construction d'origine macroéconomique ou une détérioration de la cadence des dépenses de l'IIJA comprimeraient directement le flux de revenus le plus prévisible de CRH et briseraient la thèse de l'expansion des marges.

Surveillez les résultats du T1 2026 en avril pour les données sur les volumes et les prix des agrégats : une croissance des volumes à un chiffre faible avec des prix à un chiffre moyen, comme l'a indiqué la direction, confirme que la thèse suit son cours comme prévu.

Données financières de l'action CRH

Le bénéfice d'exploitation de CRH a atteint 5,34 milliards de dollars en 2025, contre 4,93 milliards de dollars en 2024, poussant les marges d'exploitation à 14,3%, un niveau que la société a maintenant amélioré chaque année depuis les 11,3% de 2021.

Le bénéfice brut a augmenté pour atteindre 13,53 milliards de dollars avec une marge brute de 36,1% en 2025, grâce à une exécution commerciale disciplinée, à des prix positifs pour les agrégats et le ciment, et aux contributions de l'acquisition d'Eco Material Technologies réalisée au troisième trimestre.

La trajectoire sur quatre ans raconte une histoire plus propre : Les marges d'exploitation de CRH sont passées de 11,3 % en 2021 à 14,3 % en 2025, une amélioration structurelle de 300 points de base qui reflète une entreprise réduisant systématiquement l'intensité des coûts plutôt que de s'appuyer sur le volume.

Que dit le modèle d'évaluation ?

Le modèle TIKR attribue un prix cible moyen de 179,36 $, impliquant un rendement total de 55,3 % sur 4,7 ans avec un TRI annualisé de 9,7 %, ancré dans un TCAC de 6,4 % des revenus et des marges de revenu net de 11,5 %, soutenus par le moteur de fusions et d'acquisitions de 38 acquisitions de CRH et la piste de construction de l'IIJA qui reste à venir.

Douze années consécutives d'expansion des marges et un TRI de 9,7 % à un prix de 19,3 fois les bénéfices à terme font que CRH est sous-évaluée par rapport à une entreprise dont le BPA est composé à 10 % par an et qui a encore 40 milliards de dollars de capacité d'investissement devant elle.

La divergence entre les trois modèles de CRH se résume au rythme de conversion des dépenses d'infrastructure et à la question de savoir si l'intégration d'Eco Material produit des synergies sur la première moitié de la piste d'atterrissage ou sur la seconde.

Hypothèsebasse : Si la conversion des dépenses de l'IIJA ralentit et que les synergies d'Eco sont inférieures aux estimations initiales, les revenus augmentent d'environ 5,7 % et les marges de revenu net se stabilisent à près de 10,9 %, produisant un objectif de 147 $ et un rendement annualisé de 5,2 %.

Scénario intermédiaire : Avec des budgets de transport routier en hausse de 6 %, une demande de centres de données soutenant plus de 100 sites de projets actifs et un EBITDA supplémentaire de 200 millions de dollars pour Eco, le chiffre d'affaires augmente d'environ 6,4 % et les marges s'améliorent vers 11,5 %, produisant un objectif de 179 $ et un rendement annualisé de 9,7 %.

Cas élevé : Si la demande de réparation et de rénovation résidentielle se redresse parallèlement à la dynamique de réindustrialisation, le chiffre d'affaires atteint une croissance d'environ 7,0 % et les marges s'approchent de 12,0 %, produisant un objectif de 213 $ et un rendement annualisé de 13,8 %.

L'hypothèse moyenne ne nécessite pas d'expansion multiple, mais simplement une exécution soutenue du manuel de fusions et acquisitions de CRH et de la réduction de l'IIJA que la société a déjà en ligne de mire, l'objectif étant arrondi à 179 dollars.

L'activité d'appel d'offres et les carnets de commandes de CRH sont confirmés en avance par rapport à l'année précédente au quatrième trimestre, les prix des granulats s'élèvent à 6 % sur une base ajustée du mix, et la direction a déjà confirmé que l'intégration d'Eco Material dépasse les premiers objectifs de synergie commerciale.

Devriez-vous investir dans CRH plc ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En sélectionnant l'action CRH, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CRH plc en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CRH sur TIKR →