Principales statistiques pour l'action Honeywell

- Fourchette de 52 semaines : 186,8 $ à 248,2

- Prix actuel : 232,5

- Objectif moyen de la rue : 252

- Objectif supérieur de la Bourse : 296

- Objectif du modèle TIKR (décembre 2030): 320,4

Que s'est-il passé ?

Honeywell International(HON), un fabricant industriel et aérospatial diversifié dont les activités couvrent le contrôle des bâtiments, l'automatisation des processus et les technologies de défense, se scinde en deux sociétés publiques indépendantes en 2026, et le marché n'a pas encore évalué la valeur totale de l'une ou l'autre moitié.

Le 25 mars, Honeywell Aerospace a signé un accord-cadre avec le ministère américain de la guerre, soutenu par un investissement pluriannuel de 500 millions de dollars dans la capacité de production de systèmes de navigation, d'actionneurs Assure et de solutions de guerre électronique.

Cet engagement de 500 millions de dollars intervient alors que Honeywell Aerospace, qui représente environ 40 % du chiffre d'affaires total et devrait être cotée au Nasdaq sous le symbole HONA à la suite d'une séparation prévue au troisième trimestre 2026, a fait état d'une augmentation trimestrielle de 23 % des commandes au quatrième trimestre 2025, portant le total de son carnet de commandes à un niveau record de 37 milliards de dollars.

Le PDG Vimal Kapur a déclaré lors de la Bank of America Global Industrials Conference le 17 mars que "les préoccupations géopolitiques accrues et les conflits qui se déroulent dans le monde, et ce depuis un certain temps, alimentent une quantité substantielle d'investissements dans le secteur de la défense", ce qui renforce la durabilité du cycle de commandes.

Au-delà de l'activité aérospatiale, l'activité d'automatisation de RemainCo, qui dessert les bâtiments, les usines de traitement et les installations industrielles, est en passe de se séparer d'une société dont le portefeuille de revenus a évolué de 40 % au cours des trois dernières années, dont la facilité de crédit de 4 milliards de dollars garantie par Honeywell Aerospace en mars et dont les catalyseurs de la journée des investisseurs de juin ont préparé les deux entités à une réévaluation que le cours actuel de l'action de HON ne reflète pas.

L'avis de Wall Street sur l'action HON

L'acquisition d'Aerospace complète la transformation de Honeywell d'un conglomérat tentaculaire en deux franchises ciblées, chacune commandant un multiple structurellement différent de la décote globale à laquelle HON s'est échangée pendant des années.

Avec des estimations consensuelles de revenus passant de 37,4 milliards de dollars en 2025 à 39,5 milliards de dollars en 2026 et des BPA normalisés augmentant de 9,78 dollars à 10,53 dollars, ancrés par l'augmentation de la production de 500 millions de dollars pour la défense et les cinq trimestres consécutifs de croissance organique à un chiffre de Building Automation, l'image des bénéfices à venir est plus nette qu'elle ne l'a été depuis plus d'une décennie.

Quinze analystes évaluent HON à acheter ou à surperformer contre neuf à conserver et deux à sous-performer, avec un objectif de cours moyen de 251,98 $, ce qui implique une hausse de 8,4 % par rapport aux niveaux actuels ; la Bourse attend la clôture de la séparation de l'activité aérospatiale au troisième trimestre avant de s'engager sur un multiple significativement plus élevé.

L'écart entre l'objectif haut et l'objectif bas de 296 $ et 198 $ reflète un véritable débat : le camp de 296 $ tient compte de la réussite de l'exécution de la rotation et de l'expansion de la production de défense, tandis que le plancher de 198 $ tient compte de la perturbation des revenus au Moyen-Orient et de la faiblesse soutenue du catalyseur pétrochimique jusqu'en 2027.

HON se négocie à environ 22x le consensus des BPA pour 2026, soit une décote modeste par rapport aux 24x à 25x de ses pairs tels qu'Emerson Electric, sans catalyseur de rupture imminent, ce qui laisse l'action Honeywell sous-évaluée étant donné le potentiel de réévaluation lorsque deux sociétés à activité pure remplaceront la décote actuelle du conglomérat.

Le 27 mars, BMO a initié un plan de surperformance avec un objectif de 273 dollars, en précisant que "les solides fondamentaux de HON dans le secteur de l'aérospatiale et de la défense restent sous-estimés, avec un potentiel de hausse supplémentaire tout au long de la décennie", une lecture qui a précédé de quelques jours seulement l'accord de 500 millions de dollars conclu avec le ministère de la Guerre.

Le seul élément qui viendrait briser la thèse haussière est un conflit prolongé au Moyen-Orient qui entraînerait des retards d'expédition soutenus au deuxième et au troisième trimestre, au-delà de l'exposition aux revenus à un chiffre élevé que le PDG Kapur a qualifiée de tactique.

Les résultats du 1er trimestre, le 23 avril, sont le prochain événement confirmant l'action : surveillez le chiffre de la marge du segment aérospatial par rapport à la base de 26 % et toute mise à jour sur la vente de PSS et de Warehouse Workflow Solutions attendue au 2ème trimestre.

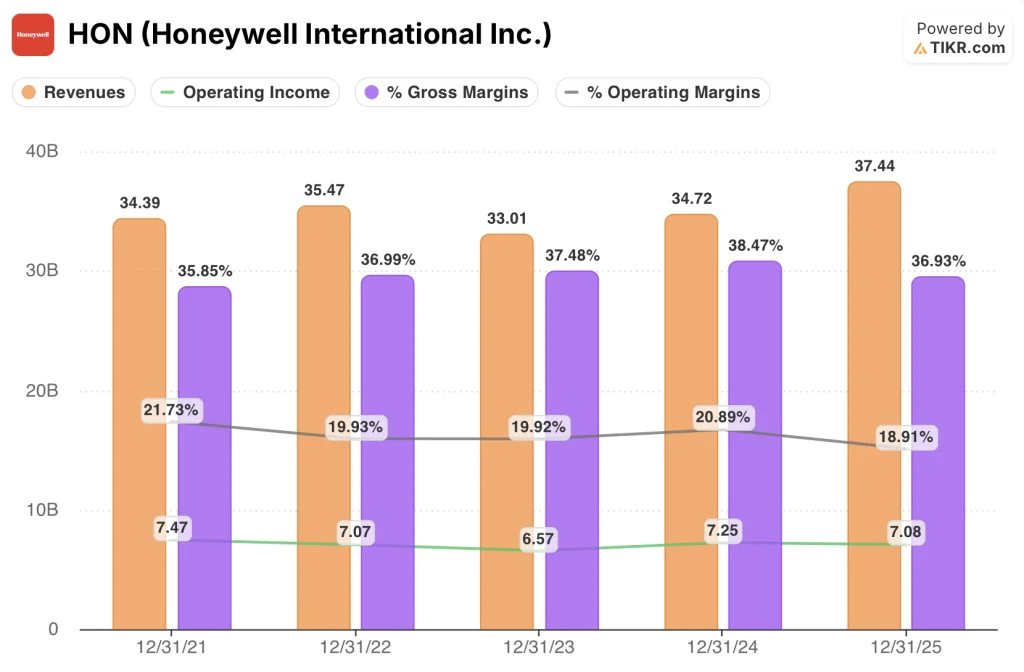

Compte de résultat de l'action Honeywell

Honeywell a augmenté son chiffre d'affaires de 7,8% pour atteindre 37,4 milliards de dollars en 2025, après une baisse de 6,9% en 2023, car la conversion des commandes dans le secteur de l'aérospatiale et l'augmentation des volumes dans le secteur de l'automatisation des bâtiments ont compensé la faiblesse persistante de la demande de catalyseurs pétrochimiques dans le secteur des procédés.

La compression de la marge brute en 2025 à 36,9% par rapport au pic de 38,5% en 2024 reflète un mélange plus important de livraisons d'équipements d'origine de défense à faible marge et l'absence de volume de catalyseurs à forte marge qui a déprimé les résultats des Solutions d'énergie et de développement durable au cours du second semestre.

Le résultat d'exploitation de HON a chuté de 2,4 % à 7,1 milliards de dollars en 2025 malgré la croissance du chiffre d'affaires, ramenant la marge d'exploitation à 18,9 % contre 20,9 % en 2024, une combinaison de l'intensification de la R&D à environ 4,8 % des ventes et de 436 millions de dollars de charges de dépréciation du goodwill de l'automatisation industrielle enregistrées au cours de l'année.

La tension dans le compte de résultat est que le profil du levier d'exploitation d'Honeywell s'est détérioré alors même que le carnet de commandes et la croissance des commandes se sont renforcés : l'entreprise aborde 2026 avec le carnet de commandes le plus important de son histoire et la marge d'exploitation la plus faible depuis quatre ans.

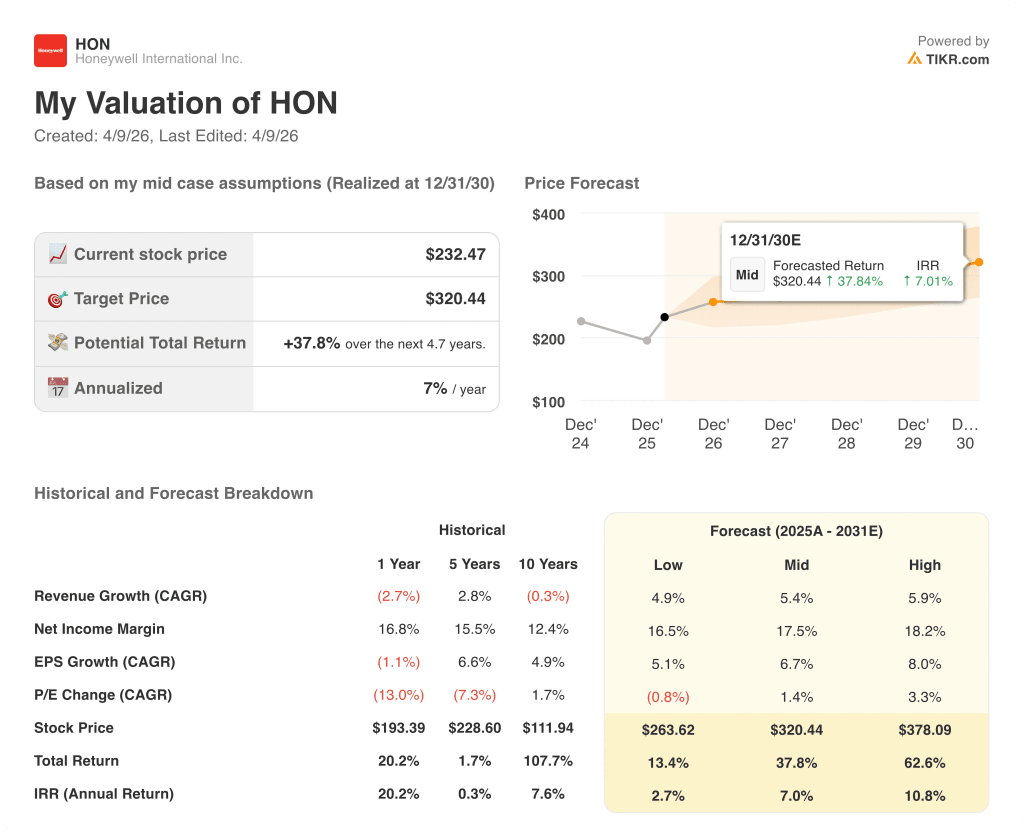

Que dit le modèle d'évaluation ?

L'objectif intermédiaire du modèle TIKR de 320 $ par action, réalisé sur 4,7 ans, repose sur un taux de croissance annuel moyen de 5,4 % du chiffre d'affaires et un redressement de la marge bénéficiaire nette à 17,5 %, deux hypothèses qui semblent prudentes par rapport au carnet de commandes de 37 milliards de dollars, à l'augmentation confirmée de 500 millions de dollars de la production pour la défense et à la tendance de gain d'actions de Building Automation sur cinq trimestres.

À 22 fois les bénéfices de 2026, avec deux franchises de pure player se séparant dans les six mois, l'action Honeywell est sous-évaluée - la décote de conglomérat intégrée dans le multiple actuel ne survit pas à la scission.

Le fait que la structure à deux sociétés permette une réévaluation complète dépend de la vitesse d'exécution de la scission de l'aérospatiale, de la récupération des marges d'automatisation et de la conversion des commandes de défense.

Cas faible : Si les perturbations au Moyen-Orient persistent au troisième trimestre, que la séparation de l'aérospatiale dérape ou subit des coûts de démarrage plus élevés, et que les catalyseurs pétrochimiques restent déprimés, le chiffre d'affaires augmente d'environ 4,9 % et les marges de revenu net se stabilisent à près de 16,5 %, ce qui implique un prix cible de 264 $ et un rendement annualisé de 2,7 %.

Cas moyen : Si la scission de la division Aérospatiale se termine comme prévu au troisième trimestre, que la production de défense augmente conformément à l'accord-cadre de 500 millions de dollars et que la division Automatisation des bâtiments maintient une croissance organique à un chiffre moyen, les revenus augmentent d'environ 5,4 % et les marges s'améliorent pour atteindre 17,5 %, ce qui donne un prix cible de 320 $ et un rendement annualisé de 7,0 %.

Cas élevé : Si la séparation de l'aérospatiale déclenche une réévaluation significative, que le carnet de commandes des projets de GNL se convertit plus rapidement que prévu au second semestre et que l'expansion des marges de l'automatisation industrielle atteint le sommet des prévisions, le chiffre d'affaires atteint un TCAC d'environ 5,9 % et les marges se rapprochent de 18,2 %, ce qui correspond à 378 $ et à un rendement annualisé de 10,8 %.

L'hypothèse moyenne exige une croissance du chiffre d'affaires proche du point médian des prévisions organiques d'Honeywell de 3 à 6 % et une expansion de la marge d'exploitation de 20 à 60 points de base, sans qu'aucune expansion des multiples ne soit intégrée aux prix actuels.

À l'heure actuelle, les données observables soutiennent l'hypothèse moyenne : Les commandes du premier trimestre suivaient une croissance moyenne à un chiffre dans les segments de l'automatisation à la mi-mars, le carnet de commandes de 37 milliards de dollars correspond à des commandes fermes et non à des estimations, et les prévisions de la direction concernant le BPA pour 2026, de 10,35 à 10,65 dollars, tiennent déjà compte des perturbations du transport maritime au Moyen-Orient en tant qu'événement transitoire.

Devriez-vous investir dans Honeywell International Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HON et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Honeywell International Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action HON sur TIKR gratuitement →