Principales statistiques pour l'action Carrier

- Fourchette de 52 semaines : 50,2 $ à 81,1

- Prix actuel : 55,4

- Objectif moyen de la Bourse : 71,4

- Cible maximale de la Bourse : 90

- Objectif du modèle TIKR (décembre 2030): 86,9

Que s'est-il passé ?

Carrier Global(CARR), un fabricant de systèmes de CVC, de réfrigération et de contrôle des bâtiments, se négocie près d'un creux de 52 semaines de 55,44 $, même si le segment commercial au cœur de sa thèse à long terme a augmenté les commandes de centres de données d'environ 400% au quatrième trimestre 2025.

L'élément déclencheur a été un manque à gagner en février: Le bénéfice d'exploitation ajusté du T4 s'est élevé à 455 millions de dollars contre une estimation de Wall Street de 532,6 millions de dollars, et les prévisions de BPA pour l'ensemble de l'année 2026 de 2,80 $ ont été inférieures au consensus de 2,91 $, ce qui a fait chuter les actions de CARR de près de 7% dans les échanges avant le marché le 5 février.

Les ventes de CSA Residential ont chuté de près de 40 % au quatrième trimestre, car le déstockage des distributeurs et un marché du logement tendu par des taux hypothécaires à 30 ans commençant à 6 ont écrasé les volumes à court terme à environ 6,5 millions d'unités industrielles en 2026, par rapport à une moyenne à long terme de 9 millions.

David Gitlin, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "nous n'en sommes qu'au début et que notre portefeuille élargi couvre maintenant essentiellement toutes les principales applications de refroidissement des centres de données", liant ce commentaire à un carnet de commandes appliquées au quatrième trimestre CSA qui a plus que triplé d'une année sur l'autre et à un objectif de recettes pour les centres de données de 1,5 milliard de dollars en 2026, contre environ 1 milliard de dollars en 2025.

Un programme de rachat d'actions de 1,5 milliard de dollars, une sixième année consécutive de croissance à deux chiffres du marché secondaire prévue pour 2026, une nouvelle pompe à chaleur de milieu de gamme de marque Viessmann lancée en Europe plus tard cette année, et la cession prévue de Riello qui devrait être finalisée au premier trimestre, positionnent collectivement CARR pour augmenter les marges et accélérer les bénéfices une fois que le cycle résidentiel s'infléchira.

Le point de vue de Wall Street sur l'action CARR

L'échec du quatrième trimestre a poussé CARR à des niveaux proches du cycle, alors que le moteur des centres de données qui alimente la thèse du cycle long n'a jamais été aussi fort, faisant du prix actuel une fonction de la peur du cycle court plutôt qu'une déficience structurelle.

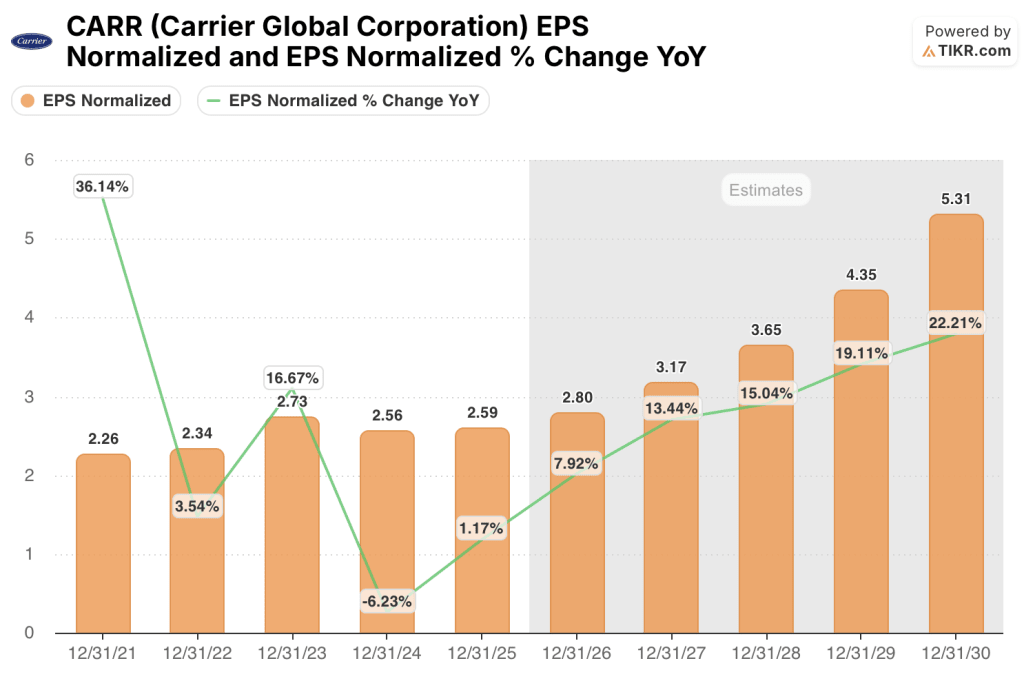

L'estimation consensuelle du BPA de CARR pour 2026 de 2,80 $ ne reflète que le début d'une progression des bénéfices sur plusieurs années, avec des estimations consensuelles grimpant à 3,17 $ en 2027 et à 3,65 $ en 2028, toutes ancrées à la conversion du carnet de commandes des centres de données et aux 100 millions de dollars d'économies de frais généraux que Carrier a exécutés en 2025 et qui se répercutent sur le compte de résultat de cette année.

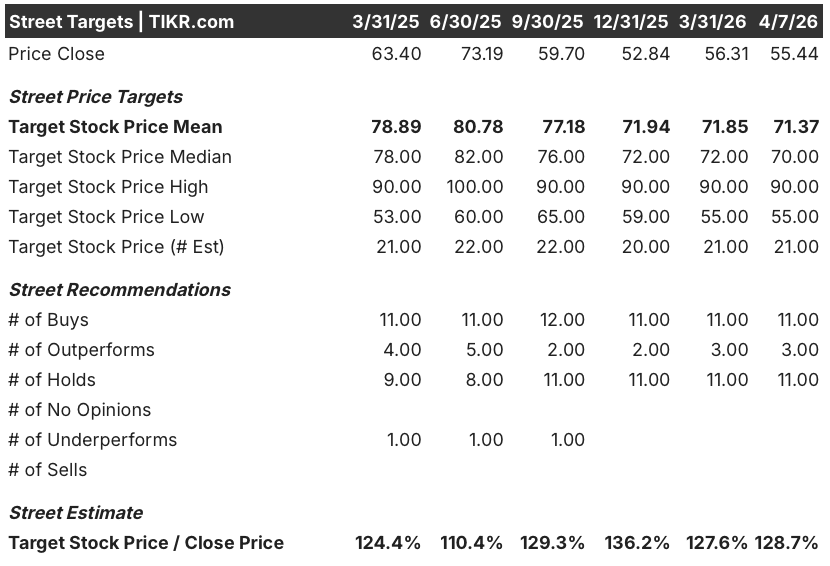

Quatorze des 25 analystes couvrant CARR ont une note d'achat ou de surperformance, avec un objectif de prix moyen de 71,37 $, ce qui implique une hausse d'environ 28,7 % par rapport aux niveaux actuels, alors que les analystes attendent l'accélération des livraisons de centres de données au second semestre 2026 et les premiers signes de stabilisation des ventes résidentielles pour confirmer la thèse de la reprise.

L'objectif inférieur de 55 $ et l'objectif supérieur de 90 $ définissent le véritable débat : les baissiers tablent sur un ralentissement résidentiel prolongé et une baisse structurelle de la demande, tandis que les haussiers s'appuient sur la conversion du carnet de commandes des centres de données en 1,5 milliard de dollars de revenus en 2026 et sur un marché résidentiel atteignant le niveau le plus bas de 6,5 millions d'unités avant de revenir à la moyenne de 9 millions d'unités.

CARR est sous-évalué à environ 19,8 fois le BPA consensuel de 2,80 $ pour 2026, ce qui représente une décote par rapport à son multiple de deux ans avant la baisse, qui se situe dans la partie basse à moyenne des années 20, par rapport à une trajectoire de croissance du BPA qui atteint 3,65 $ d'ici 2028, à mesure que les livraisons de centres de données s'accélèrent et que les coûts fixes résidentiels se résorbent dans une base de volume en voie de rétablissement.

La confirmation par Gitlin, lors de la conférence JPMorgan du 19 mars, que le premier trimestre était "100% conforme au plan", avec des commandes de centres de données qui devraient être "très, très fortes à nouveau" au premier trimestre, réduit de manière significative le risque d'exécution intégré dans l'évaluation actuelle.

Le risque structurel est un gel prolongé du marché de l'immobilier : si les taux hypothécaires à 30 ans restent supérieurs à 6,5 % jusqu'en 2027 et que les ventes de logements existants restent au plus bas depuis 20 ans, la sous-absorption dans la fabrication résidentielle CSA continuera à supprimer les marges incrémentielles et à repousser la reprise du BPA.

Les résultats du deuxième trimestre 2026, lorsque les comparaisons résidentielles d'une année sur l'autre commenceront à diminuer et que le premier lot de réservations de centres de données du deuxième semestre sera intégré au carnet de commandes, confirmeront si les marges incrémentielles de plus de 40 % prévues par la direction pour le segment CSA au cours du deuxième semestre sont en voie de réalisation.

Compte de résultat de Carrier Global

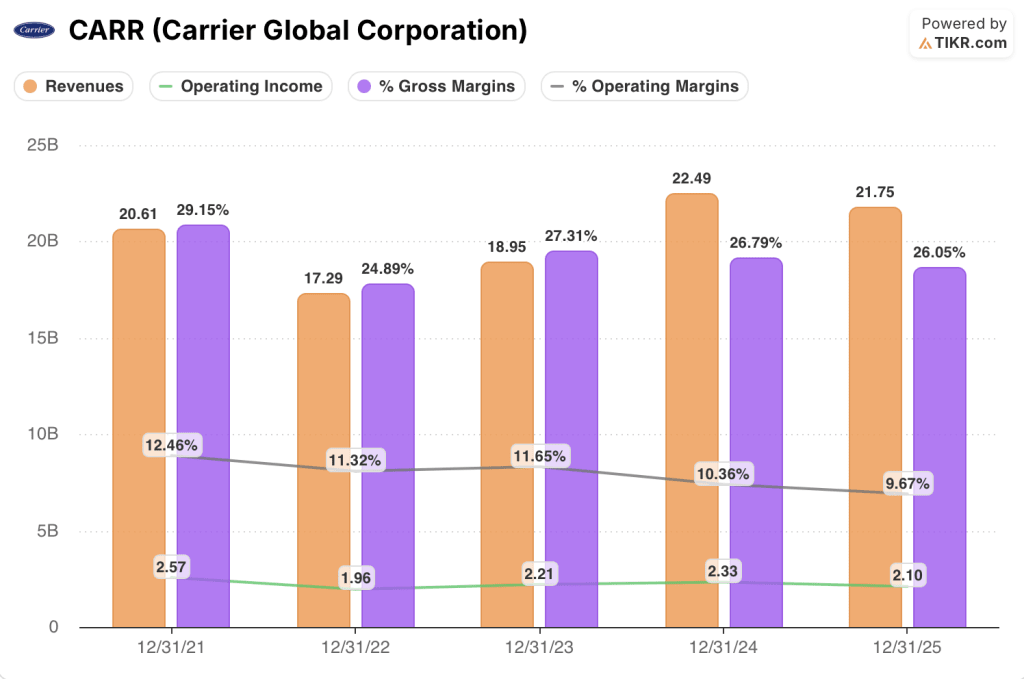

Le revenu d'exploitation de Carrier a chuté de 9,7 % en 2025 pour atteindre 2,10 milliards de dollars, comprimant la marge d'exploitation à 9,7 %, la plus faible de l'ensemble des données sur cinq ans, car l'entreprise a absorbé une chute brutale des volumes dans ses lignes de fabrication résidentielles et commerciales légères à plus forte marge.

La compression est venue directement du cycle de déstockage de CSA Residential, qui a conduit la production manufacturière du T4 à moins de la moitié du niveau de l'année précédente et a créé une sous-absorption que Patrick Goris, CFO, a confirmé lors de l'appel du T4 et qui commencerait à se résorber lorsque la hausse saisonnière du T2 reconstituerait l'utilisation de l'usine.

Ce que la trajectoire des marges révèle à plus long terme, c'est que CARR a augmenté son revenu d'exploitation de 1,96 milliard de dollars en 2022 à 2,33 milliards de dollars en 2024 tout en développant les plateformes de centres de données et de pièces détachées, ce qui signifie que la compression de 2025 est un creux cyclique dans une base de coûts structurellement améliorée, et non un renversement de tendance.

Les marges brutes se sont maintenues dans une fourchette plus étroite, passant seulement de 26,8 % en 2024 à 26,1 % en 2025, ce qui suggère que le pouvoir de fixation des prix dans le secteur du chauffage, de la ventilation, de la climatisation et de l'après-vente compense en partie la contraction de la marge brute due au volume dans le secteur résidentiel.

Que dit le modèle d'évaluation ?

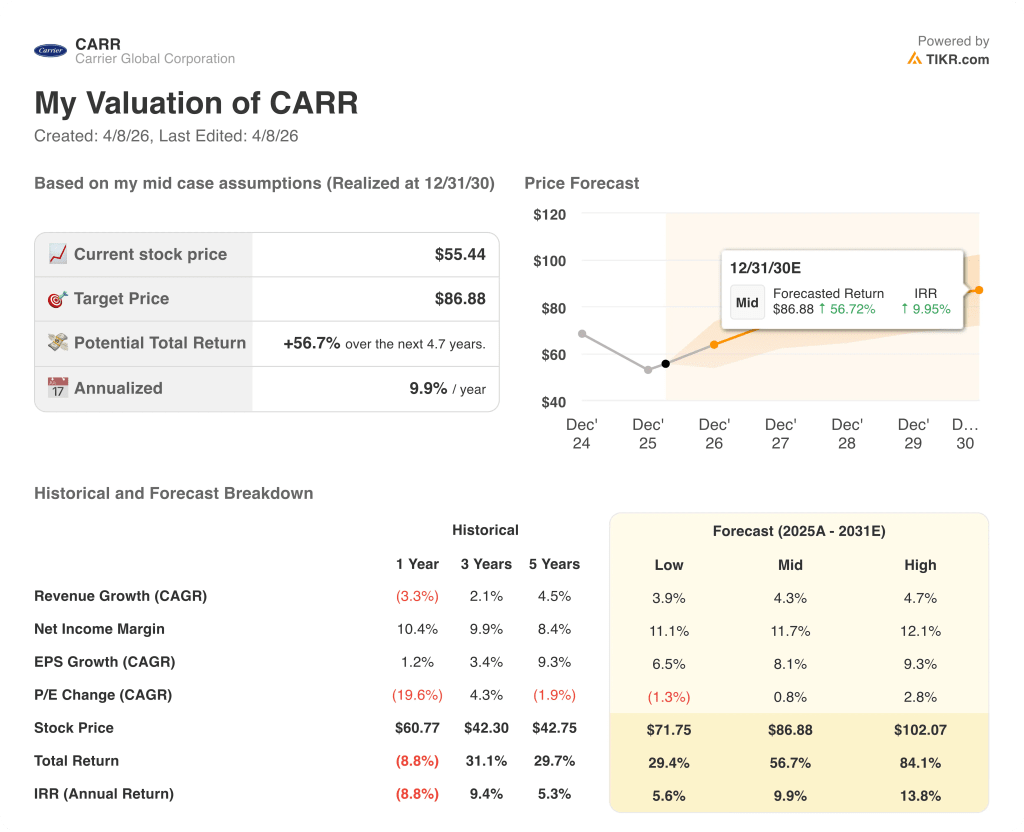

L'objectif intermédiaire du modèle TIKR de 86,88 $ d'ici décembre 2030, impliquant un rendement total de 56,7 % sur un TRI de 9,9 %, repose sur un TCAC des revenus de 4,3 % et une expansion de la marge bénéficiaire nette de 11,7 % par rapport aux 10,3 % actuels, qui semblent tous deux prudents par rapport à un portefeuille de centres de données ciblant 1,5 milliard de dollars rien qu'en 2026 et à l'algorithme de croissance organique à long terme de 6 % à 8 % de la direction.

Un rendement de 56,7 % pour un prix inférieur à 20 fois les bénéfices à terme plaide en faveur d'une sous-évaluation de CARR - le multiple tient compte d'une dépréciation résidentielle que le carnet de commandes de 1,5 milliard de dollars pour les centres de données et les commandes commerciales record ne justifient pas.

Les résultats de l'action CARR jusqu'en décembre 2030 dépendront de la rapidité avec laquelle le cycle résidentiel se normalisera, de la proportion du carnet de commandes des centres de données qui se convertira en revenus expédiés et de la mesure dans laquelle les réductions de frais généraux opérées en 2025 se maintiendront à mesure que les volumes reprendront.

Cas faible : Si les volumes résidentiels restent proches des niveaux les plus bas et que les livraisons de centres de données ne se font pas avant 2026, le chiffre d'affaires augmente d'environ 3,9 % et les marges se stabilisent autour de 11,1 % → rendement annualisé de 5,6 %.

Cas moyen : Avec une accélération des livraisons de centres de données au second semestre et un marché des pièces de rechange en constante progression, le chiffre d'affaires augmente d'environ 4,3 % et les marges s'améliorent pour atteindre 11,7 % → 9,9 % de rendement annualisé.

Cas élevé : Si les ventes résidentielles se redressent plus rapidement que prévu et que les gains de parts de marché des refroidisseurs à air reflètent le modèle des refroidisseurs à eau, le chiffre d'affaires atteint environ 4,7 % et les marges approchent les 12,1 % → 13,8 % de rendement annualisé.

L'objectif intermédiaire de 87 $ n'exige pas une réévaluation ou un miracle de reprise dans le secteur résidentiel - il exige que Carrier réalise le chiffre d'affaires de 1,5 milliard de dollars pour les centres de données déjà en carnet, qu'il maintienne les économies de 100 millions de dollars sur les frais généraux réalisées l'année dernière et qu'il laisse le marché secondaire se composer comme il l'a fait pendant cinq années consécutives.

Ce qui se passe actuellement : les stocks résidentiels sont en baisse de 32 % en glissement annuel depuis mars dernier, le déstockage est largement derrière la société, et le premier trimestre se déroule exactement comme prévu - ce qui signifie que la configuration de l'accélération des bénéfices du second semestre prévue par la direction est largement intacte, et que le cours de l'action est fixé comme si rien de tout cela n'arrivait.

Devriez-vous investir dans Carrier Global Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Si vous sélectionnez l'action CARR, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Carrier Global Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CARR sur TIKR →