Statistiques clés pour l'action Real Income

- Fourchette de 52 semaines : 50,7 $ à 67,9

- Prix actuel : 62,2

- Cible maximale de la rue : 75

Que s'est-il passé ?

Realty Income(O), la fiducie de placement immobilier à bail net (FPI) qui possède et loue des propriétés commerciales à des locataires dans le cadre de contrats à long terme, a franchi 8,0 milliards de dollars en prévisions d'investissement pour 2026 après avoir livré 4,28 dollars de fonds d'exploitation ajustés (AFFO, l'équivalent FPI du bénéfice par action) pour 2025, les actions se négociant à 62,21 dollars alors que Deutsche Bank a relevé son objectif de prix à 70 dollars le 1er avril, citant la plate-forme de gestion des baux pilotée par l'IA de la société comme un catalyseur direct de la hausse des revenus locatifs et de l'amélioration des valorisations des biens immobiliers.

Deutsche Bank a relevé son objectif à 70 dollars, contre 69 dollars, et a réitéré une note d'achat le 1er avril, arguant que l'utilisation par Realty Income de l'IA pour la gestion prédictive des baux est un catalyseur direct pour des revenus locatifs plus élevés et des évaluations immobilières améliorées.Mizuho avait déjà relevé son objectif de 60 à 68 dollars le 11 mars, citant le nouveau fonds de capital privé de la société, qui ajoute 75 à 100 points de base de frais de gestion en plus des marges d'acquisition.

La preuve opérationnelle réside dans la coentreprise Apollo de Realty Income, d'une valeur de 1,0 milliard de dollars, annoncée le 19 mars et clôturée le 31 mars, dans laquelle les fonds d'Apollo ont acquis une participation de 49 % dans environ 500 immeubles de vente au détail à locataire unique (magasins loués à un seul locataire dans le cadre de contrats de longue durée) à un TRI plafonné de 6,9 % pour Apollo.9 % pour Apollo, une structure qui permet à Realty Income de monétiser son bilan tout en conservant des frais de gestion immobilière et une option de rachat entre la 7e et la 15e année, un modèle que ses pairs dans le secteur de la location nette n'ont pas encore reproduit à cette échelle.

Lors de la Citi Global Property CEO Conference du 3 mars, Sumit Roy, président-directeur général, a déclaré : "Nous ne sommes pas limités par les opportunités. Nous avons toujours été limités par le capital en termes de ce que nous pouvions faire ", ce qui est directement lié à la clôture de 1,7 milliard de dollars de l'inauguration du U.S. Open-End Core Plus Fund de la société, un véhicule privé à durée de vie perpétuelle qui permet aux investisseurs institutionnels de co-détenir des actifs de location nette aux côtés des actionnaires publics de Realty Income.

L'évolution de Realty Income d'un modèle d'actions publiques à source unique vers une plateforme multi-capital, ancrée par des prévisions d'investissement de 8 milliards de dollars en 2026, une coentreprise de développement industriel GIC de 1,5 milliard de dollars et un fonds privé attirant déjà plus de 40 investisseurs institutionnels, positionne la société pour combler l'écart entre son taux de croissance AFFO actuel de 3 % et l'objectif à long terme de 5 % que la direction s'est explicitement engagée à rétablir d'ici trois à cinq ans.

Le point de vue de Wall Street sur l'action O

La fermeture de la coentreprise Apollo le 31 mars, qui a débloqué 1,0 milliard de dollars de capitaux de tiers à un TRI plafonné de 6,9 % pour Apollo tout en préservant les frais de gestion et l'option de rachat de Realty Income, élargit directement l'écart entre les rendements des investissements et le coût du capital qui stimule la croissance de l'AFFO par action.

Le BPA normalisé est estimé à 1,64 $ pour 2026, soit un bond de 38,1% par rapport à 1,19 $ en 2025, soutenu par le pipeline d'investissement de 8,0 milliards de dollars et les coentreprises Apollo et GIC qui remplacent les capitaux propres qui limitaient auparavant le volume des transactions.

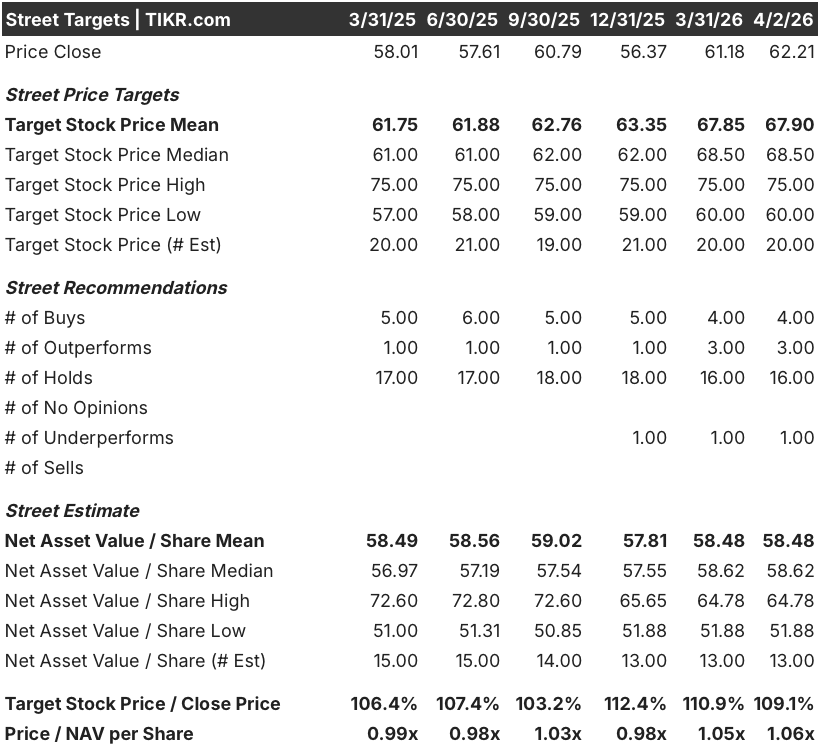

Wall Street compte 4 achats, 3 surperformances, 16 maintiens et 1 sous-performance parmi les 20 analystes couvrant le titre, avec un objectif de prix moyen de 67,90 $, ce qui implique une hausse d'environ 9,1 % par rapport à la clôture du 2 avril de 62,21 $, une position prudemment constructive qui n'a pas encore entièrement réévalué la contribution aux bénéfices du canal des capitaux privés.

La fourchette cible s'étend de 60,00 $ à 75,00 $, la fourchette basse étant ancrée au risque de perte de crédit et à la croissance des loyers des magasins comparables inférieure à la fourchette prévisionnelle de 1,0 %-1,3 %, et la fourchette haute dépendant de l'augmentation du fonds privé au-delà de 1,7 milliard de dollars et des frais de gestion de la coentreprise qui commencent à apparaître de manière significative dans les flux de trésorerie liés aux activités d'exploitation.

Que dit le modèle d'évaluation ?

Le modèle TIKR de cas moyen évalue O à 85,53 $ d'ici le 31 décembre 2030, ce qui implique un TRI annualisé de 6,9 %, alimenté par un TCAC du BPA normalisé de 7,6 %, soutenu par le rythme d'investissement annuel de 8,0 milliards de dollars, les revenus de frais du Core Plus Fund et le flux de frais de gestion de la coentreprise Apollo qui s'ajoutent aux écarts du bilan.

À 62,21 $, Realty Income se négocie à environ 37,9 fois le BPA normalisé de 1,64 $ pour 2026, soit une décote significative par rapport au multiple à terme de 40x-41x qu'O affichait encore en février 2026, alors même que la trajectoire de croissance des bénéfices s'accélère, passant de 2 % en 2025 à une estimation de 38,1 % en 2026, ce qui rend O sous-évalué par rapport à son propre historique récent de multiples, à un moment d'inflexion fondamentale.

L'objectif de 85,53 $ du modèle TIKR est fondé sur les prévisions d'investissement de 8,0 milliards de dollars, les coentreprises Apollo et GIC générant des frais de gestion récurrents, et les 400 millions de dollars de capital non appelé du Core Plus Fund prêts à être déployés, qui sont tous maintenant des structures fermées et confirmées plutôt qu'un pipeline spéculatif.

La déclaration de Roy lors de la conférence de Citi du 3 mars, selon laquelle la société a "toujours été limitée par le capital", et non par les opportunités, confirme que la nouvelle architecture de capital privé est le déblocage, et non un vent arrière cyclique.

Si la croissance des loyers des magasins comparables tombe en dessous du plancher de 1,0 %, l'hypothèse de perte de crédit de 40 à 50 points de base s'étend, comprimant l'AFFO par action et brisant le cas d'accélération des bénéfices de base du modèle.

La publication des résultats du deuxième trimestre 2026 permettra de savoir si les frais de gestion de la coentreprise Apollo et les frais de base annuels de 10 millions de dollars du Core Plus Fund correspondent à l'hypothèse de croissance normalisée du BPA de 38,1 % du modèle TIKR pour l'ensemble de l'année.

Devriez-vous investir dans Realty Income Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action O et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Realty Income Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action O sur TIKR gratuitement →