Principaux enseignements :

- Verizon est en plein redressement sous la direction du PDG Dan Schulman, et les investisseurs se concentrent sur la croissance du nombre d'abonnés, l'expansion du haut débit et la discipline du bilan.

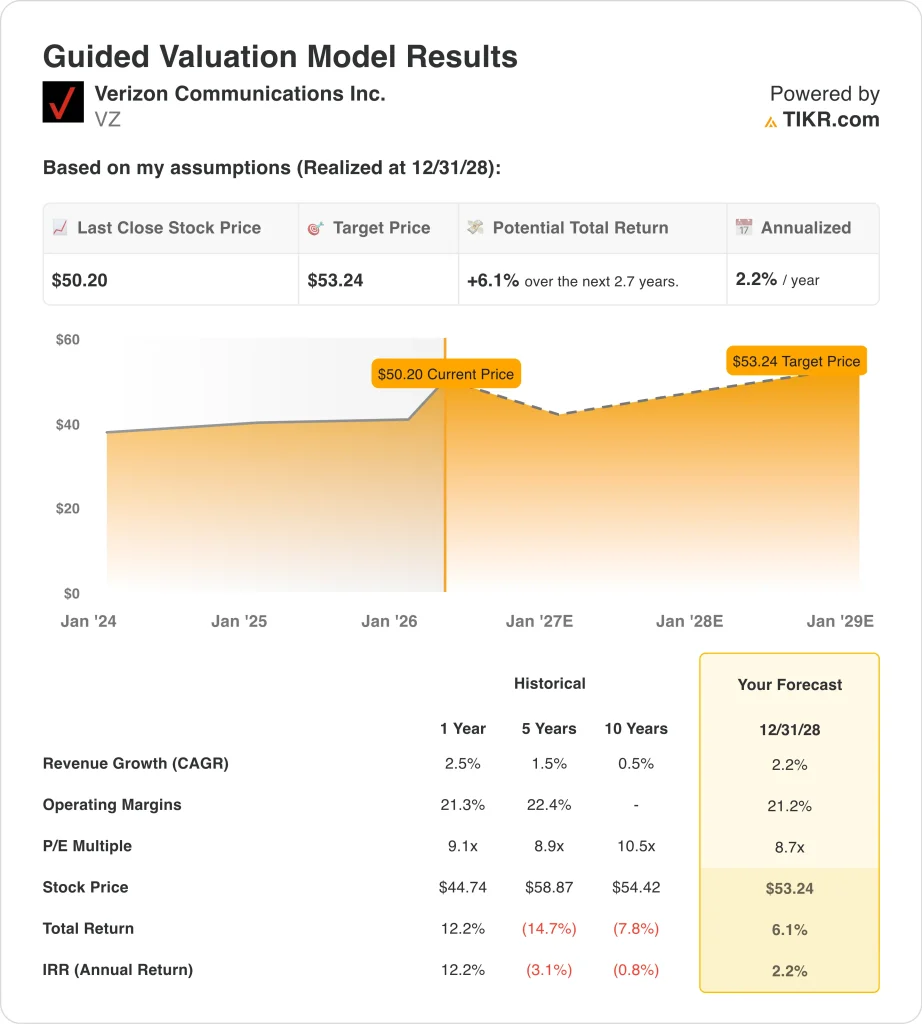

- L'action Verizon pourrait raisonnablement atteindre 53 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 6,1 % par rapport au cours actuel de 50 $, avec un rendement annualisé de 2,2 % au cours des 2,7 prochaines années.

Que s'est-il passé ?

Verizon Communications (VZ) est devenue plus pertinente ce trimestre parce que le marché réévalue son histoire de redressement. L'action a augmenté de 25,4 % au cours des trois derniers mois, et ce mouvement est dû au fait que les investisseurs réagissent à de meilleures tendances en matière d'abonnés, à des ajouts plus importants de services à large bande et à un ton plus optimiste de la part de la nouvelle direction.

Dans le même temps, les actions se négocient désormais beaucoup plus près de l'objectif moyen de Wall Street, de sorte que le débat ne porte plus sur la question de savoir si Verizon était bon marché, mais plutôt sur celle de savoir si la plupart des améliorations à court terme se reflètent déjà dans le prix.

Les résultats du quatrième trimestre ont contribué à ce changement de ton. Verizon a déclaré 616 000 ajouts nets de téléphones postpayés, son meilleur quatrième trimestre pour cette mesure depuis 2019, ainsi que 372 000 ajouts nets à large bande et 319 000 ajouts nets d'accès sans fil fixe.

Les revenus des services sans fil ont augmenté de 1,1% pour atteindre 21,0 milliards de dollars, et la direction a déclaré que 2026 devrait apporter une "amélioration de la fonction d'étape" dans les paramètres clés, avec des prévisions de 750 000 à 1 million d'ajouts nets de téléphones postpayés consolidés.

Les investisseurs s'intéressent également à la réinitialisation du leadership et de la stratégie. Reuters a rapporté en février que le chef de la consommation, Sowmyanarayan Sampath, quitterait ses fonctions alors que Verizon mettait en place un redressement sous la direction de Dan Schulman, et Schulman a déclaré plus tard à Morgan Stanley que la société se concentrerait sur une valeur client plus forte, une croissance disciplinée et un désendettement après l'acquisition de Frontier.

Voici pourquoi l'action Verizon pourrait encore progresser à partir de maintenant, mais aussi pourquoi l'évaluation semble maintenant beaucoup moins convaincante qu'elle ne l'était avant le récent rallye.

Ce que dit le modèle pour l'action Verizon

Nous avons analysé le potentiel de hausse de l'action Verizon en utilisant des hypothèses d'évaluation basées sur la stabilité de sa franchise sans fil, l'amélioration de la dynamique de la large bande et le profil d'évaluation mature des télécommunications.

Sur la base des estimations d'une croissance annuelle de 2,2 % du chiffre d'affaires, de marges d'exploitation de 21,2 % et d'un multiple C/B normalisé de 8,7 fois, le modèle prévoit que l'action Verizon pourrait passer de 50 à 53 dollars par action.

Cela représenterait un rendement total de 6,1 %, ou un rendement annualisé de 2,2 % au cours des 2,7 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action VZ :

1. Croissance du chiffre d'affaires : 2,2

Les perspectives de revenus de Verizon sont stables, mais elles ne sont pas particulièrement fortes. Le chiffre d'affaires a augmenté de 2,5 % en 2025 pour atteindre 138,2 milliards de dollars, et la direction a déclaré que les revenus des services de mobilité et de large bande devraient augmenter de 2 à 3 % en 2026, même si la société annule les augmentations de prix antérieures. Ce type de prévisions correspond à un opérateur de télécommunications mature avec des revenus récurrents, mais il limite également l'expansion de la valorisation que les investisseurs peuvent justifier.

L'histoire de la croissance est en fait une histoire de mix, pas d'accélération spectaculaire. Le nombre d'abonnés à l'accès sans fil fixe a dépassé les 5,7 millions à la fin du quatrième trimestre 2025, et Verizon a déclaré avoir désormais plus de 16,3 millions de connexions à large bande sans fil fixe et par fibre optique après la fermeture de Frontier.

Pourtant, Verizon n'est pas une entreprise de télécommunications à forte croissance. Les chiffres à long terme de l'entreprise ne montrent qu'une expansion limitée du chiffre d'affaires, et le récent mouvement de l'action a déjà pris en compte une meilleure trajectoire pour 2026. Sur la base des estimations consensuelles des analystes, nous utilisons une prévision de croissance des revenus de 2,2 %, qui s'aligne sur les perspectives de revenus de services de la direction et sur la position mature de la société dans le secteur des télécommunications aux États-Unis.

2. Marges d'exploitation : 21,2

Les marges restent l'un des principaux atouts de Verizon. La marge d'exploitation était de 22,9 % en 2025, et l'évaluation guidée utilise une hypothèse de marge d'exploitation de 21,2 % jusqu'en 2028, ce qui est légèrement inférieur au dernier niveau. Cela reflète une entreprise à l'échelle durable, mais qui doit encore faire face à des coûts d'intégration, à des investissements continus dans le réseau et à la pression de la concurrence dans les promotions sans fil.

L'entreprise continue de générer d'importants flux de trésorerie malgré ses importants besoins en capitaux. Verizon a produit 37,1 milliards de dollars de flux de trésorerie d'exploitation en 2025 et 20,1 milliards de dollars de flux de trésorerie libre, tandis que la direction a mis l'accent sur l'efficacité et une meilleure allocation du capital sous la nouvelle équipe de direction. M. Schulman a également déclaré à Morgan Stanley qu'il avait l'intention d'augmenter le bénéfice par action ajusté et le flux de trésorerie disponible au fil du temps grâce à des améliorations de l'efficacité et à la croissance du chiffre d'affaires.

Le risque de marge lié à l'exécution et à l'intégration subsiste. Les charges d'intérêt de Verizon restent élevées et l'acquisition de Frontier ajoute à la fois des opportunités et une complexité d'intégration. Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de marge d'exploitation de 21,2 %, qui tient compte de l'échelle de Verizon et de la génération de liquidités, mais qui ne suppose pas un bond important par rapport à la rentabilité actuelle.

3. Multiple P/E de sortie : 8,7x

L'évaluation de Verizon est la raison la plus évidente pour laquelle le modèle semble limité. L'évaluation guidée utilise un multiple P/E de sortie de 8,7x, qui est inférieur aux multiples historiques de l'action sur 1 an, 5 ans et 10 ans indiqués dans le modèle. C'est logique pour un titre de télécommunication à croissance lente, mais cela signifie également qu'il y a moins de place pour l'expansion des multiples afin d'obtenir des rendements à partir du prix actuel.

Le marché apprécie déjà Verizon en tant qu'action à revenu stable plutôt qu'en tant qu'action de croissance. Les actions offrent un rendement du dividende d'environ 5,6 % et le ratio de distribution est de 66,9 %, ce qui contribue à soutenir l'action mais indique également aux investisseurs qu'une grande partie de l'attrait est déjà liée aux revenus plutôt qu'à une croissance rapide des bénéfices.

Le récent rebond renforce ce point. Verizon se négocie aujourd'hui très près de l'objectif de cours moyen actuel d'environ 51 $, de sorte que les analystes voient globalement une hausse limitée à court terme après le récent mouvement.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 8,7x, car Verizon reste une entreprise de télécommunications mature avec un flux de trésorerie fiable, mais pas le type de profil de croissance qui commande généralement un multiple beaucoup plus élevé.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

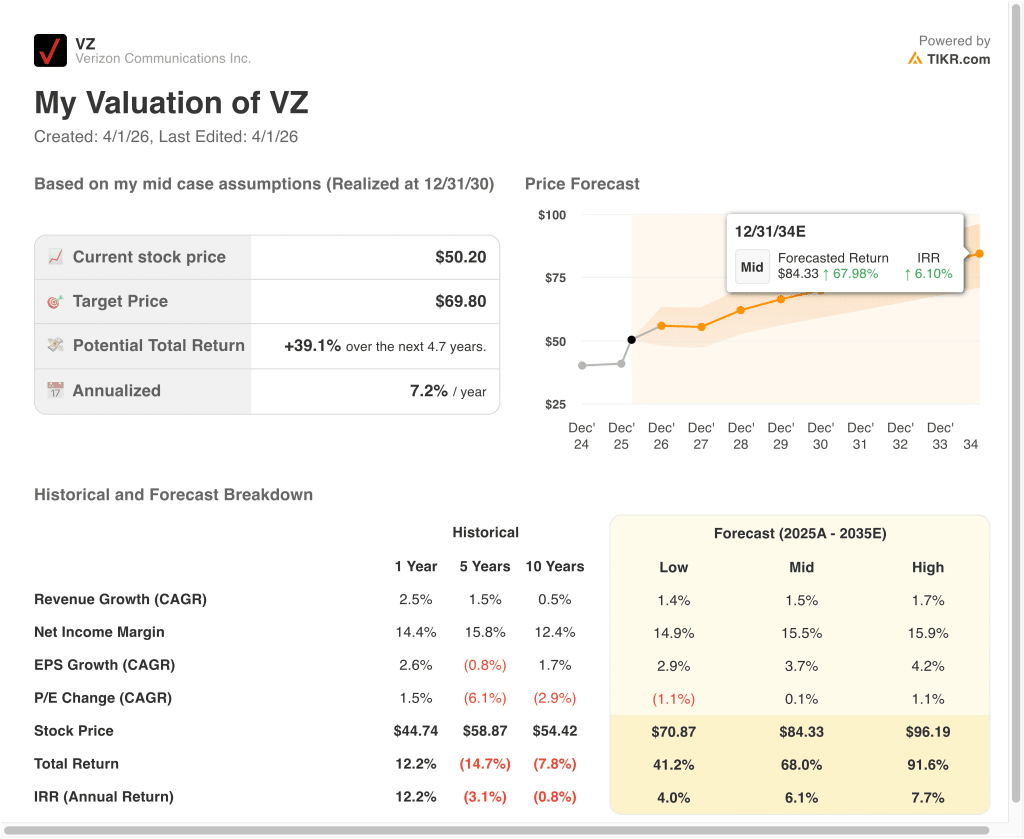

Différents scénarios pour l'action Verizon jusqu'en 2035 montrent des résultats variés en fonction de la croissance du sans-fil, de l'exécution du haut débit et de la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La concurrence dans le domaine du sans-fil reste intense et la croissance reste faible → 4,0 % de rendement annuel

- Cas moyen : Verizon développe régulièrement la mobilité et le haut débit tout en protégeant ses marges → 6,1 % de rendement annuel

- Cas élevé : le haut débit, la croissance du nombre d'abonnés et le flux de trésorerie s'améliorent plus rapidement que prévu → 7,7 % de rendement annuel.

Même dans le cas le plus optimiste, les rendements projetés par Verizon restent modestes. Il s'agit d'un signal important, car l'action s'est déjà fortement redressée et le modèle d'évaluation suggère que la reprise facile a peut-être déjà eu lieu. En d'autres termes, Verizon semble encore stable, mais son prix ne semble pas particulièrement mal évalué sur la base de ces hypothèses.

À l'avenir, l'action Verizon se concentrera probablement sur quelques marqueurs clairs. Les investisseurs voudront savoir, lors de la conférence téléphonique sur les résultats du 21 avril, si les ajouts de téléphones postpayés, la croissance du haut débit et l'intégration de Frontier correspondent aux objectifs de la direction pour 2026.

Si Verizon continue d'améliorer ses opérations et de réduire l'effet de levier, l'action peut rester résistante, mais le modèle actuel suggère que les gains futurs pourraient dépendre davantage de l'exécution que d'un simple rerating.

Voir ce que les analystes pensent de l'action VZ en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Verizon Communications Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez VZ et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre VZ ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Verizon Communications sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !