Statistiques clés pour Fifth Third Stock

- Performance de la semaine précédente : +0.8%

- Fourchette de 52 semaines : 32,3 $ à 55,4

- Prix actuel : 44,7

Que s'est-il passé ?

Fifth Third Bancorp(FITB), une banque régionale basée à Cincinnati maintenant classée 9e aux États-Unis après avoir conclu son acquisition de 12,7 milliards de dollars entièrement en actions de Comerica le 1er février, a affiché un revenu net d'intérêts record de 6,0 milliards de dollars pour l'exercice 2025 tout en se négociant à 44,68 $, bien en deçà de son sommet de 52 semaines de 55,44 $, alors que les investisseurs pèsent le bruit d'intégration à court terme contre une plate-forme qui vise un rendement de 19% sur les capitaux propres tangibles ordinaires et un ratio d'efficacité inférieur à 53% d'ici le quatrième trimestre 2026.

Le 13 mars, Truist Securities a réduit son objectif de prix sur FITB de 60 $ à 53 $, signalant que les prévisions de revenus d'intérêts nets du T1 2026 de 1,93 milliard de dollars étaient plus faibles que prévu pour un titre que Wall Street avait positionné comme une histoire de "battre et augmenter", bien que 16 des 22 analystes considèrent toujours les actions comme "achat fort" ou "achat" contre un objectif médian de 57 $ selon les données de LSEG.

Sous le bruit du premier trimestre, la franchise combinée est déjà en avance sur son plan d'intégration original, Fifth Third prévoyant maintenant au moins 400 millions de dollars de synergies de dépenses en 2026 contre un objectif initial de 320 millions de dollars, tandis que le programme de succursales de novo du Sud-Est, qui ouvre des succursales dans les marchés à forte croissance pour recueillir des dépôts de détail à faible coût, a atteint une performance de 213% de son objectif de dépôt en 2025 et continue d'accélérer en avance sur toute référence de pairs régionaux.

Le 11 février, lors de la Bank of America Financial Services Conference, le directeur de l'exploitation, James Leonard, a déclaré que " chaque millésime, nous ajustons les choses, nous obtenons de meilleurs partenaires, nous nous concentrons sur l'ouverture de ces succursales là où les gens vivent, travaillent ou font leurs courses ", ancrant la confiance dans le même livre de jeu que Fifth Third déploie maintenant dans 43 emplacements sécurisés au Texas, ciblant les marchés de Dallas, de Houston et d'Austin.

La plateforme de paiements intégrés de Fifth Third, Newline, qui permet aux entreprises de technologie financière de construire une infrastructure de paiements directement sur le bilan de Fifth Third pour les revenus de frais et de dépôts sans extension de crédit, a plus que doublé ses revenus d'une année sur l'autre au quatrième trimestre 2025 et a atteint 4,3 milliards de dollars de dépôts liés, ajoutant ainsi une nouvelle dimension à l 'activité de Fifth Third, qui est de plus en plus importante.3 milliards de dollars de dépôts liés, ajoutant un moteur de croissance léger en capital aux 500 millions de dollars de synergies de revenus identifiées sur cinq ans, 150 succursales prévues au Texas d'ici 2029 et une reprise attendue de 300 à 500 millions de dollars de rachats d'actions trimestriels une fois que les charges d'intégration se seront dissipées au second semestre 2026.

Le point de vue de Wall Street sur l'action FITB

La clôture de Comerica le 1er février est le mécanisme direct derrière l'estimation de TIKR de 42,7% de croissance des revenus en 2026, car la plate-forme combinée de Fifth Third, maintenant à environ 290 milliards de dollars d'actifs, absorbe 850 millions de dollars en synergies de dépenses annualisées et au moins 400 millions de dollars en 2026 seulement.

Le BPA normalisé de FITB devrait passer de 3,64 $ en 2025 à 4,07 $ en 2026 et à 4,91 $ en 2027, selon les estimations de TIKR, grâce à des revenus d'intérêts nets de 8,6 à 8,8 milliards de dollars provenant d'un portefeuille de prêts combiné ciblant le milieu de la fourchette des 170 milliards de dollars.

Douze achats et cinq surperformances parmi 21 analystes poussent l'objectif de prix moyen de la rue à 56,62 $, ce qui implique une hausse de 26,7 % par rapport à la clôture du 30 mars de 44,68 $, car les analystes tiennent compte de l'exécution réussie de l'intégration et de l'objectif de 19 % du RCEO que Fifth Third vise maintenant pour le quatrième trimestre de 2026.

La fourchette de prix cible des analystes s'étend de 49 $ au bas de l'échelle à 67 $ au haut de l'échelle, où le bas de l'échelle est lié aux perturbations persistantes de l'intégration et à l'impression plus faible de 1,93 milliard de dollars de bénéfices nets au premier trimestre, tandis que le haut de l'échelle reflète la réalisation complète de 850 millions de dollars de synergies et la montée en puissance de 150 succursales au Texas d'ici à 2029.

Que dit le modèle d'évaluation ?

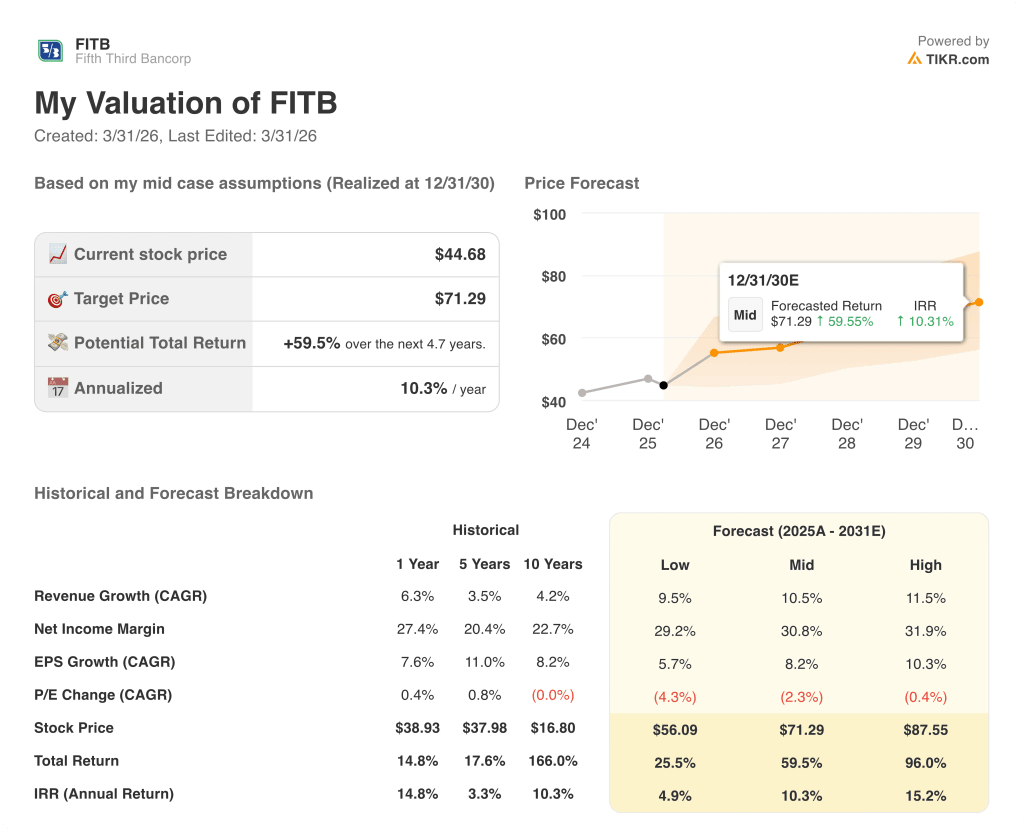

Selon les estimations de TIKR, le prix cible moyen de 71,29 $ d'ici décembre 2030 implique un rendement total de 59,5 % et un TRI de 10,3 %, fondé sur un TCAC de 10,5 % des revenus et une augmentation de la marge de revenu net à 30,8 %, soutenue par la croissance des dépôts et des frais de la plateforme de paiements intégrés Newline, qui ne nécessite pas de capital et qui affiche déjà 4,3 milliards de dollars de dépôts liés.

FITB se négocie à environ 11x le BPA normalisé de 4,07 $ en 2026 et à 9,1x le BPA normalisé de 4,91 $ en 2027, bien en dessous des 13x à 15x le P/E à terme que les banques régionales composées commandent généralement pour une croissance équivalente ou supérieure ; sous-évalué, avec une croissance du BPA de 20,5 % en 2027.

L'objectif intermédiaire de 71,29 $ du modèle TIKR est soutenu par le programme de novo du Sud-Est qui atteint déjà 213 % des objectifs de dépôt et par l'acquisition en cours d'un site au Texas, établissant ainsi la piste de croissance organique qui sous-tend l'hypothèse d'un TCAC de 10,5 % des revenus.

L'objectif de ratio d'efficacité de la direction pour le T4 2026, inférieur à 53 %, et de ROTCE de 19 %, accéléré par rapport à l'échéancier original de 2027, indique que la thèse d'investissement est en avance sur le calendrier, et non pas en retard.

Le modèle se brise si le litige lié à Tricolor s'intensifie matériellement ou si l'utilisation des lignes commerciales, qui a chuté à 35% au T4 2025, ne parvient pas à se normaliser, comprimant le NII 2026 sous le plancher de 8,6 milliards de dollars.

Les bénéfices du premier trimestre 2026 au début d'avril sont la première lecture en temps réel pour savoir si l'impression NII de 1,93 milliard de dollars tient et si l'attrition de l'intégration de Comerica dans les relations commerciales reste aussi limitée que la direction l'a indiqué jusqu'en février.

Devriez-vous investir dans Fifth Third Bancorp ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant l'action FITB, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Fifth Third Bancorp en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action FITB sur TIKR gratuitement →