Principaux enseignements :

- Transformation stratégique: PepsiCo procède à des investissements chirurgicaux en matière de prix et à des restructurations majeures des marques Lay's, Gatorade et Quaker.

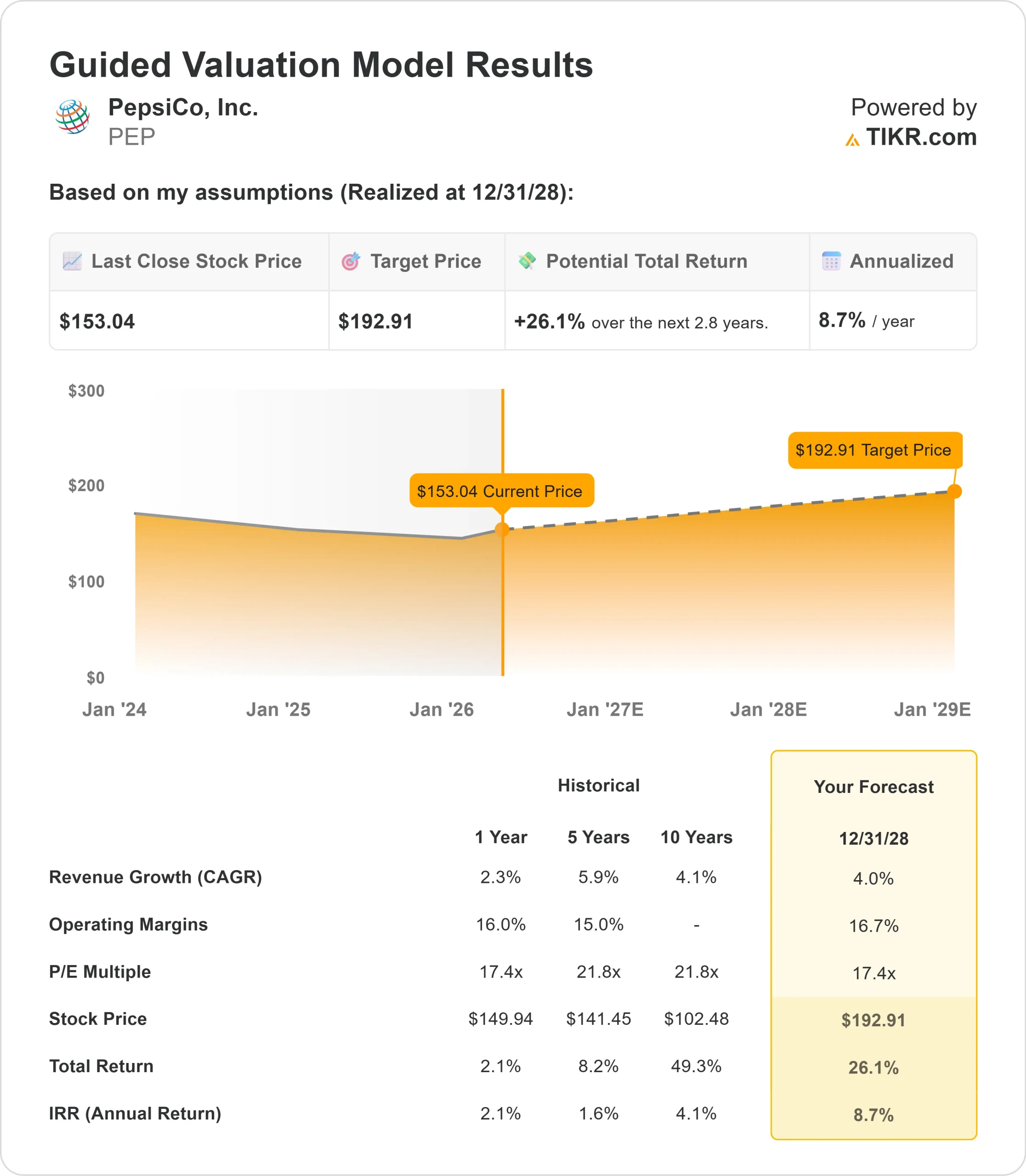

- Projection du prix: Sur la base des hypothèses actuelles, l'action PEP pourrait atteindre 193 dollars d'ici décembre 2028.

- Gains potentiels: Cet objectif implique un rendement total de 26 % par rapport au cours actuel de 153 dollars.

- Rendement annuel: Les investisseurs pourraient bénéficier d'une croissance d'environ 9 % au cours des 2,8 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

PepsiCo(PEP) a réalisé un T4 mitigé en 2025, naviguant dans les vents contraires persistants des consommateurs tout en jetant les bases d'une reprise axée sur les volumes.

La société passe désormais d'une stratégie axée sur les prix à une stratégie axée sur l'accessibilité et l'innovation, visant à augmenter la pénétration des ménages et la croissance des catégories.

Le PDG Ramon Laguarta a mis l'accent sur une transformation complète de l'ensemble du portefeuille.

- Frito-Lay North America lance des investissements en matière de prix chirurgicaux destinés aux consommateurs à faibles et moyens revenus confrontés à des problèmes d'accessibilité.

- Ces initiatives, testées à grande échelle sur plusieurs marchés, ont produit un retour sur investissement important et seront complétées par des gains à deux chiffres en termes d'espace en rayon chez les principaux détaillants à partir de mars et d'avril.

- Le secteur des boissons s'est montré dynamique en 2025, la marque Pepsi augmentant à la fois en volume et en dollars.

- L'énergie continue d'être un point positif, la société détenant près de 20 % des parts grâce à son partenariat de distribution avec Celsius et à l'intégration d'Alani Nu.

- La direction s'attend à ce que PFNA et PBNA renouent avec la croissance en volume au début de 2026, avec une accélération des recettes nettes tout au long de l'année.

- PepsiCo s'attaque également de front à l'opportunité que représente le GLP-1.

- Plutôt que de considérer les médicaments amaigrissants comme une menace, l'entreprise voit de multiples vecteurs de croissance : le contrôle des portions (qui représente déjà plus de 70 % de l'activité alimentaire), l'hydratation (Propel augmentant de plus de 20 %), l'innovation en matière de fibres grâce à Quaker et SunChips, et les offres enrichies en protéines.

- Ces initiatives permettent à PepsiCo de capter la consommation des utilisateurs de GLP-1 plutôt que de la perdre.

Pour 2026, la direction a prévu une croissance organique des ventes à un chiffre, avec une accélération au second semestre.

La société prévoit une expansion de la marge d'exploitation malgré des investissements commerciaux importants, financés par des économies de productivité et des gains d'efficacité opérationnelle.

Ce que dit le modèle pour l'action PepsiCo

Nous avons analysé PepsiCo à la lumière de son pivot stratégique vers la croissance des volumes et le leadership catégoriel. L'entreprise bénéficie de multiples catalyseurs qui devraient favoriser une performance durable.

- En Amérique du Nord, PepsiCo redéfinit sa proposition de valeur.

- L'activité Frito-Lay gagnera beaucoup d'espace en rayon tout en investissant dans des produits abordables ciblés.

- Les principales marques relancées sont Lay's (qui met l'accent sur la fraîcheur, les ingrédients simples et les huiles de qualité supérieure telles que l'avocat et l'olive), Tostitos, Gatorade (faible teneur en sucre, sans substances artificielles) et Quaker (céréales complètes et fibres).

- Il ne s'agit pas d'ajustements mineurs, mais de transformations globales répondant à la demande des consommateurs pour des produits plus simples et plus fonctionnels.

- À l'échelle internationale, la dynamique est en marche. Le Mexique s'améliore, la Chine affiche des tendances positives et le Moyen-Orient reste solide. Ces marchés devraient enregistrer une croissance constante à un chiffre, au milieu de la fourchette.

En utilisant une prévision de croissance annuelle des revenus de 4,0 % et des marges d'exploitation de 16,7 %, notre modèle prévoit que l'action atteindra 193 $ d'ici 2,8 ans. Cela suppose un multiple cours/bénéfice de 17,4 fois.

Cela représente une compression par rapport aux moyennes historiques de PepsiCo de 21,8x (cinq ans) et 21,8x (dix ans).

Ce multiple plus faible tient compte de l'incertitude à court terme, alors que l'entreprise passe d'un modèle axé sur les prix à une croissance basée sur les volumes, avec des risques d'exécution concernant les investissements dans l'accessibilité financière et le pipeline d'innovation.

La véritable valeur réside dans la capture de la croissance à long terme des catégories grâce à l'innovation, tout en augmentant les marges grâce à la productivité et à l'intégration opérationnelle, y compris les tests en cours de la distribution combinée des aliments et des boissons au Texas et en Floride.

Nos hypothèses d'évaluation

Estimez instantanément la juste valeur d'une entreprise (Gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PEP :

1. Croissance du chiffre d'affaires: 4.0%

La croissance de PepsiCo est centrée sur les améliorations structurelles en Amérique du Nord tout en maintenant l'élan international.

La direction s'attend à ce que la croissance organique des ventes se renforce au second semestre 2026, car les investissements dans les prix gagnent en traction, les lancements d'innovations s'installent et les acquisitions récentes telles que Poppi et Siete contribuent à la croissance organique.

La société a enregistré une croissance du chiffre d'affaires de 2,3 % en 2025 malgré des conditions difficiles. Grâce à des initiatives en matière d'accessibilité, à des gains à deux chiffres dans les rayons, au relancement de marques importantes et à l'amélioration des tendances internationales, une croissance de 4 % semble réalisable à mesure que la trajectoire des volumes s'infléchit positivement.

2. Marges d'exploitation: 16.7%

PepsiCo a maintenu des marges d'exploitation proches de 16% malgré les pressions inflationnistes.

L'entreprise a fait preuve d'une forte productivité au quatrième trimestre 2025, qui devrait se poursuivre au premier trimestre 2026.

Ces économies financeront les investissements commerciaux tout en permettant l'expansion des marges.

L'intégration des systèmes de distribution d'aliments et de boissons, l'optimisation de la chaîne d'approvisionnement et le redimensionnement des opérations de Frito-Lay offrent d'autres possibilités d'efficacité.

Combinées à l'effet de levier opérationnel de la croissance des volumes, les marges de 16,7 % sont réalistes.

3. Multiple P/E de sortie : 17,4x

Le marché évalue actuellement PepsiCo à 17,7 fois les bénéfices. Nous supposons que le P/E reste proche de 17,4x tout au long de notre période de prévision. Cela reflète un équilibre risque-récompense alors que l'entreprise exécute sa transformation stratégique.

L'incertitude à court terme concernant les dépenses de consommation, les taux d'adoption du GLP-1 et l'exécution des investissements dans l'accessibilité financière crée une certaine pression sur les multiples.

Cependant, à mesure que PepsiCo se redresse en termes de volume et lance des innovations avec succès, la société devrait obtenir un multiple de prime stable en raison de sa position de leader sur le marché et de sa forte génération de liquidités.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

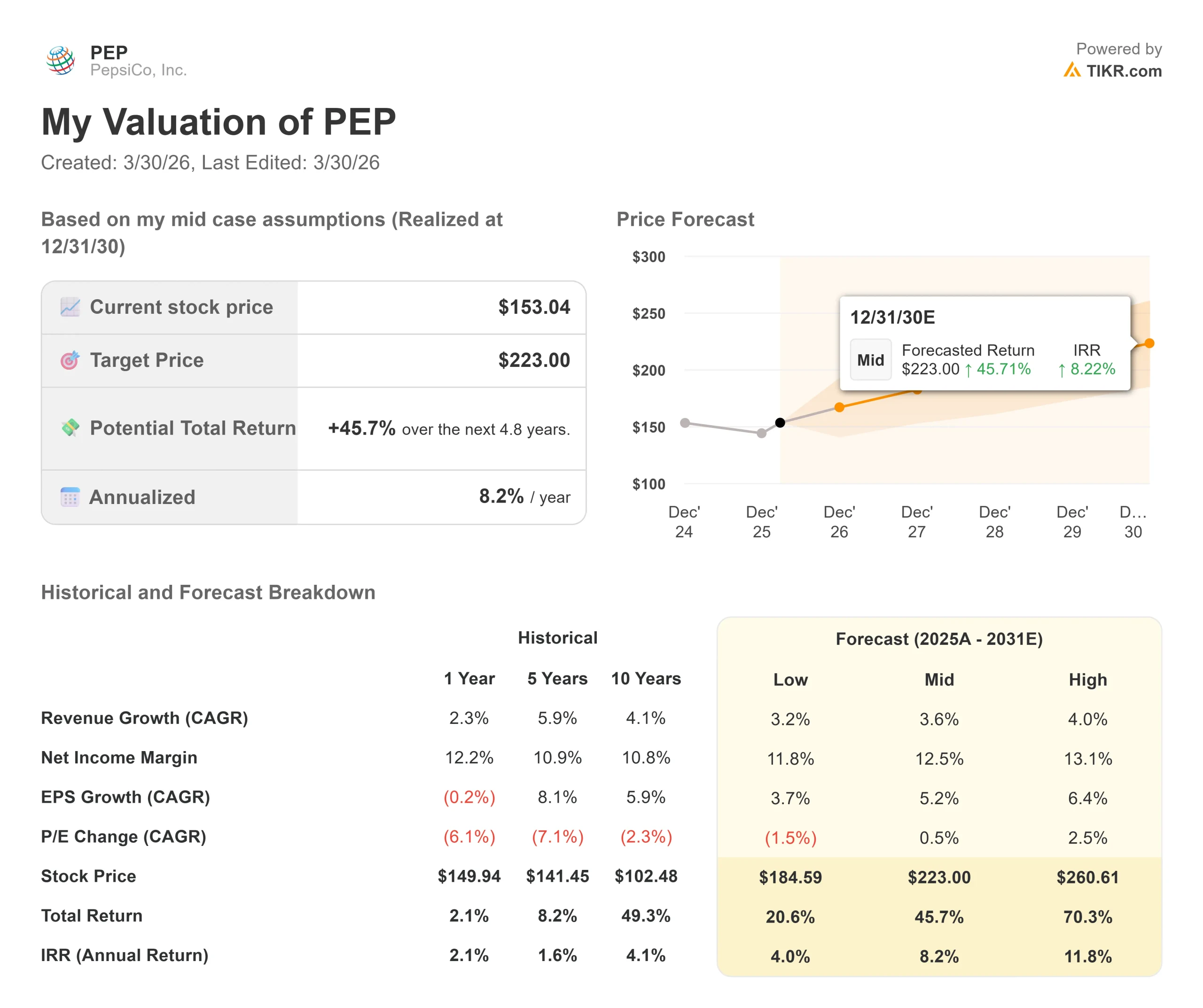

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les biens de consommation de base sont confrontés à l'évolution des modes de consommation et à l'intensité de la concurrence. Voici comment l'action PepsiCo pourrait évoluer selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible: Si la croissance des revenus ralentit à 3,2 % et que les marges de revenu net se compriment à 11,8 %, les investisseurs obtiennent tout de même un rendement total de 21 % (4,0 % par année).

- Cas moyen: Avec une croissance de 3,6 % et des marges de 12,5 %, nous prévoyons un rendement total de 46 % (8,2 % par an).

- Cas élevé: Si les initiatives en matière d'innovation et d'accessibilité financière entraînent une croissance des revenus de 4,0 % et que PepsiCo maintient des marges de 13,1 %, le rendement total pourrait atteindre 70 % (11,8 % par an).

Voir ce que les analystes pensent de l'action PEP en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution des relances de marques, la navigation réussie de l'opportunité GLP-1, et la capacité de la société à convertir les gains d'espace dans les rayons et les investissements dans l'accessibilité financière en une croissance soutenue des volumes.

Dans le cas le plus défavorable, les pressions des consommateurs s'intensifient ou l'innovation ne trouve pas d'écho.

Dans le cas le plus favorable, le pivot stratégique accélère la croissance de la catégorie au-delà des attentes, tandis que les initiatives de productivité permettent une expansion des marges supérieure aux prévisions.

Quelle est l'ampleur de la hausse de l'action PepsiCo à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !