Principaux enseignements :

- Domino's fait l'objet d'une revalorisation autour d'un débat central : les promotions sur la valeur aux États-Unis fonctionnent, mais les investisseurs veulent toujours la preuve que la demande internationale et la croissance des franchises peuvent rester saines.

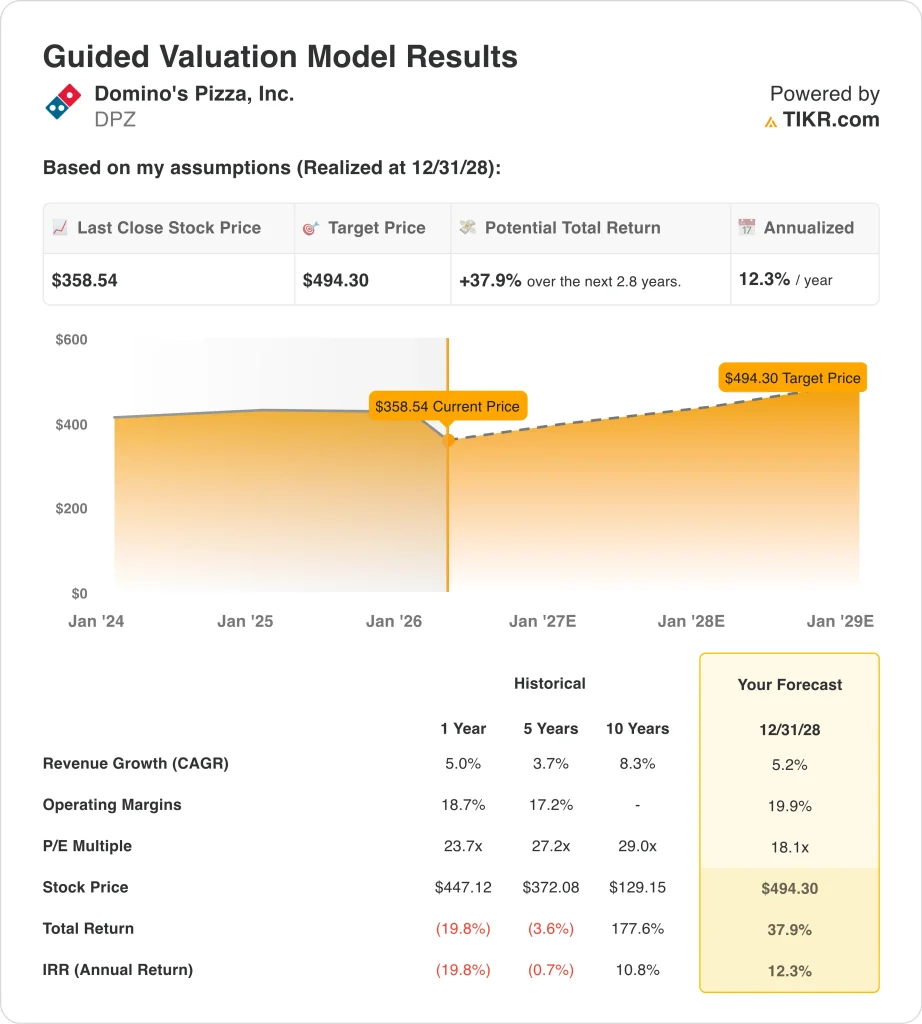

- L'action Domino's pourrait raisonnablement atteindre 494 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 37,9 % par rapport au cours actuel de 359 $, avec un rendement annualisé de 12,3 % au cours des 2,8 prochaines années.

Qu'est-ce qui s'est passé ?

Domino's Pizza (DPZ) a publié ses résultats du quatrième trimestre le 23 février. Reuters a rapporté que la société a battu les estimations de Wall Street pour les ventes de magasins comparables aux États-Unis et a affiché des revenus de 1,53 milliard de dollars par rapport aux attentes de 1,52 milliard de dollars. Les actions ont augmenté d'environ 5 % dans les premiers échanges parce que les investisseurs ont vu des preuves évidentes que les offres de valeur continuaient à attirer du trafic.

La société a également annoncé une croissance de 3,0 % des ventes à magasins comparables aux États-Unis pour l'ensemble de l'année, une croissance de 1,9 % des ventes à magasins comparables à l'international et une croissance nette de 604 magasins à l'échelle mondiale, ce qui montre que la marque continue de se développer, même dans un contexte de consommation instable.

Le ton de la direction a également contribué à façonner le sentiment. Le PDG Russell Weiner a déclaré dans le communiqué de presse, "Notre stratégie Hungry for MORE a entraîné une forte croissance du nombre de commandes et des gains de parts de marché en 2025", et il a ajouté que la société s'attendait à "augmenter de manière significative sa part de marché dans le segment des pizzas des restaurants à service rapide aux États-Unis sur le long terme".

Pourtant, l'action n'a pas conservé sa force après la publication des résultats. La couverture du marché liée à Reuters le 24 février a mis en évidence une augmentation de JPMorgan à surpondérer, mais les actions restent bien en dessous de la clôture de 426 $ à la fin de l'année dans les données financières fournies par l'utilisateur.

Les investisseurs semblent mettre en balance une exécution solide aux États-Unis avec des tendances internationales plus faibles, un fort effet de levier et une valorisation qui a encore besoin d'une croissance régulière des bénéfices pour être convaincante.

Voici pourquoi l'action Domino's pourrait offrir des rendements solides jusqu'en 2028 si les ventes de magasins comparables aux États-Unis restent saines, si les marges continuent de s'améliorer et si le marché devient plus à l'aise avec le modèle de l'entreprise, qui est lourdement endetté mais qui génère des liquidités.

Ce que dit le modèle pour l'action DPZ

Nous avons analysé le potentiel de hausse de l'action Domino's en utilisant des hypothèses d'évaluation basées sur des ventes stables dans les magasins comparables, une croissance continue du nombre d'unités et une forte génération de flux de trésorerie disponibles.

Sur la base des estimations d'une croissance annuelle de 5,2 % du chiffre d'affaires, de marges d'exploitation de 19,9 % et d'un multiple C/B normalisé de 18,1x, le modèle prévoit que l'action Domino's pourrait passer de 359 $ à 494 $ par action.

Cela représenterait un rendement total de 37,9 %, ou un rendement annualisé de 12,3 % au cours des 2,8 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action DPZ :

1. Croissance du chiffre d'affaires : 5,2

Domino's a affiché une croissance assez régulière de son chiffre d'affaires. Le chiffre d'affaires est passé de 4,71 milliards de dollars en 2024 à 4,94 milliards de dollars en 2025, soit une augmentation de 5,0 %, qui fait suite à une augmentation de 5,1 % en 2024. Cette constance est importante car Domino's est une chaîne mature, de sorte qu'une croissance moyenne à un chiffre est déjà le signe d'une exécution saine.

Les principaux moteurs de croissance sont les ventes à magasins comparables, les ouvertures de magasins et les revenus de la chaîne d'approvisionnement. En 2025, les ventes à magasins comparables aux États-Unis ont augmenté de 3,0 %, les ventes à magasins comparables à l'international ont augmenté de 1,9 % et la société a ajouté 604 magasins nets dans le monde. Ces chiffres montrent que la croissance du chiffre d'affaires provient toujours de l'augmentation des ventes par magasin et de l'élargissement du parc de magasins.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de croissance du chiffre d'affaires de 5,2 %. Ce chiffre est proche du modèle d'évaluation guidé et proche du taux de croissance historique récent de la société. Il implique que Domino's peut continuer à gagner des parts et à ajouter des magasins, mais sans supposer une accélération majeure de la demande des consommateurs.

2. Marges d'exploitation : 19.9%

Domino's reste un opérateur de restauration à forte marge. La marge d'exploitation s'est améliorée, passant de 18,7 % en 2024 à 19,3 % en 2025, tandis que le revenu d'exploitation a augmenté de 8,6 % pour atteindre 955 millions de dollars. C'est important car l'amélioration de la marge permet à l'entreprise d'augmenter ses bénéfices même si la croissance du chiffre d'affaires reste modérée.

L'histoire des marges est également directement liée à la composition des activités de l'entreprise. Les redevances de franchise et les ventes de la chaîne d'approvisionnement tendent à soutenir une forte rentabilité, et Domino's a généré 792,1 millions de dollars de flux de trésorerie d'exploitation et 671,5 millions de dollars de flux de trésorerie disponible en 2025. Cela explique pourquoi les investisseurs continuent d'accorder du crédit à la qualité de l'entreprise, même si le cours de l'action s'est affaibli cette année.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de marge d'exploitation de 19,9 %. Cette marge n'est que légèrement supérieure à la marge de 19,3 % affichée en 2025, et ne nécessite donc pas un changement radical de la rentabilité. Elle suppose que Domino's continue à convertir la croissance des ventes en bénéfices grâce aux prix, à l'économie des franchises et à l'efficacité de la chaîne d'approvisionnement.

3. Multiple P/E de sortie : 18,1x

La valorisation est l'une des raisons pour lesquelles l'action est intéressante aujourd'hui. La capture d'écran du terminal montre que Domino's se négocie à un P/E LTM de 20,4x, alors que le modèle d'évaluation guidée utilise un multiple P/E de sortie de 18,1x. Cela signifie que le modèle suppose déjà une certaine compression du multiple plutôt qu'une évaluation future plus riche.

Ce multiple plus faible est logique car Domino's a un effet de levier important. Les données du bilan montrent une dette totale d'environ 5,05 milliards de dollars et une dette nette d'environ 4,92 milliards de dollars à la fin de l'année 2025, tandis que la capture d'écran du terminal montre une dette nette LTM par rapport à l'EBITDA de 4,45x. Les investisseurs acceptent généralement cet effet de levier car Domino's dispose d'un flux de trésorerie récurrent important, mais cela limite tout de même la prime que le marché pourrait être prêt à payer.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 18,1x. Cela semble raisonnable pour une société qui dispose d'une marque durable, de marges saines et d'une forte génération de liquidités, mais aussi d'un effet de levier financier important. Si l'action surpasse ce modèle, ce sera probablement parce que les bénéfices augmentent plus rapidement que prévu, et non parce que les investisseurs paient soudainement un multiple plus élevé.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

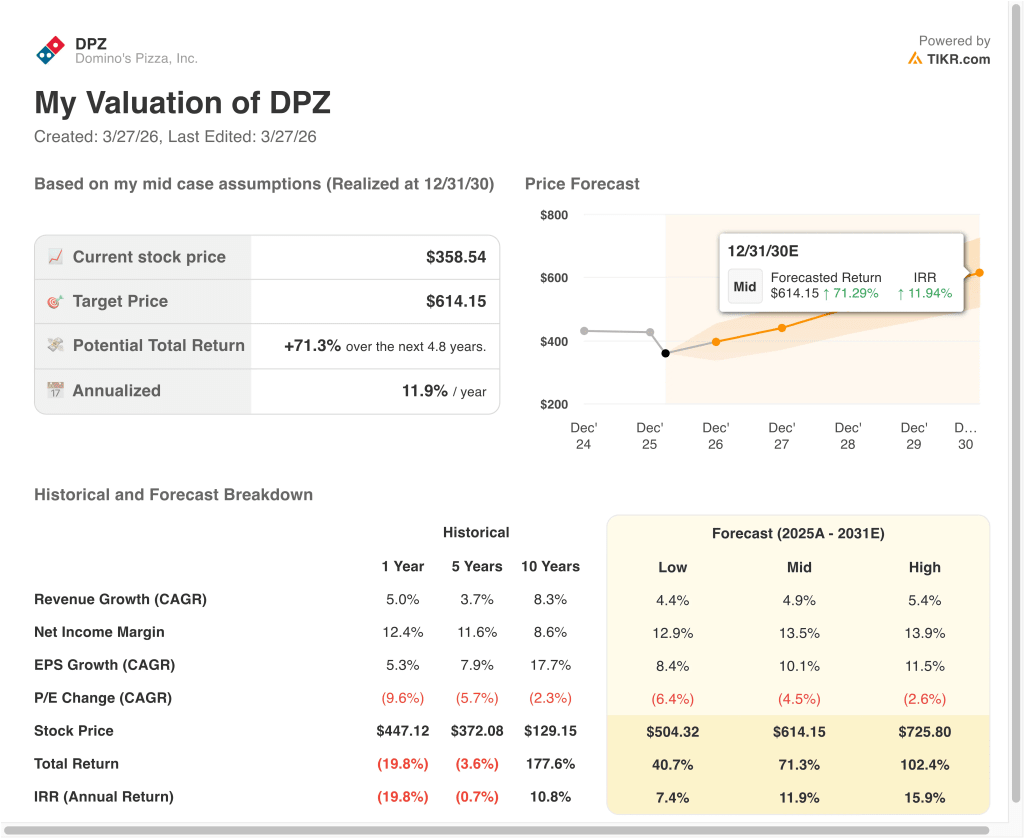

Différents scénarios pour l'action DPZ jusqu'en 2030 montrent des résultats variés en fonction des ventes de magasins comparables, de la croissance des unités et de la discipline en matière d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Hypothèse basse : Le trafic américain ralentit, la croissance internationale reste faible et la valorisation se comprime plus rapidement → 7,4 % de rendement annuel

- Cas moyen : Domino's continue de gagner des parts de marché, d'augmenter ses marges et d'accroître régulièrement ses bénéfices → 11,9 % de rendement annuel

- Hypothèse haute : la croissance des magasins s'accélère à nouveau, les ventes à magasins comparables restent saines et les bénéfices sont composés plus rapidement que prévu → 15,9 % de rendement annuel

Même dans le cas le plus défavorable, le modèle indique toujours des rendements positifs car Domino's reste très rentable et génère des liquidités. Dans l'hypothèse moyenne, l'action atteint environ 614 $ au 31/12/30, avec un rendement total de 71,3 %, soutenu par une croissance du chiffre d'affaires de 4,9 %, une marge de revenu net de 13,5 % et une croissance du BPA de 10,1 %. Dans le cas le plus élevé, l'action atteint environ 726 $, avec un rendement total de 102,4 %, ce qui montre à quel point la composition des bénéfices peut être importante, même si le multiple C/B diminue encore légèrement.

À l'avenir, l'action Domino's se négociera probablement en fonction des ventes de magasins comparables aux États-Unis, des performances internationales et de la santé des franchises. Le rapport sur les bénéfices du 27 avril est le prochain point de contrôle important, car il devrait montrer si le solide quatrième trimestre s'est poursuivi en 2026. Si les ventes comparables et le bénéfice d'exploitation se maintiennent, l'action pourrait commencer à ressembler davantage à une société à croissance régulière qu'à un nom de restaurant coincé dans une réinitialisation de l'évaluation.

Voir ce que les analystes pensent de l'action DPZ en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Domino's Pizza, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant DPZ, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre DPZ ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Domino's Pizza sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !