Principales statistiques pour l'action Tyler Technologies

- Performance de cette semaine : -3.9%

- Fourchette de 52 semaines : 283,7 $ à 621,3

- Prix actuel : 341,1

Que s'est-il passé ?

Tyler Technologies(TYL), le principal fournisseur de logiciels pour les gouvernements locaux et étatiques des États-Unis, se situe à 45% en dessous de son sommet de 52 semaines de 621,34 $, malgré l'affichage d'un flux de trésorerie disponible record de 620,8 millions de dollars au cours de l'exercice 2025 et l'autorisation d'un nouveau rachat de 1,0 milliard de dollars en février, créant une réinitialisation de la valorisation qui semble de plus en plus déconnectée de l'activité sous-jacente.

Le directeur financier Brian Miller a confirmé que le chiffre d'affaires des abonnements a augmenté de 16,1 %, tandis que le chiffre d'affaires SaaS, le sous-ensemble natif de l'informatique dématérialisée qui offre les marges les plus élevées, a dépassé 200 millions de dollars en un seul trimestre pour la première fois, même si le chiffre d'affaires total du quatrième trimestre de 575,2 millions de dollars a manqué l'estimation consensuelle de 591,1 millions de dollars, ce qui a fait chuter les actions de plus de 8 % dans les échanges prolongés.

Le moteur opérationnel de la dynamique de battage et de guidage est le programme de migration dans le nuage de Tyler, dans le cadre duquel les clients gouvernementaux sur site convertissent leurs anciennes licences logicielles en contrats d'abonnement avec une augmentation du chiffre d'affaires de 1,7 à 1,8 fois, le quatrième trimestre 2025 établissant un record trimestriel historique à la fois pour le nombre et la valeur en dollars de ces conversions, y compris le comté de L.A., le comté de Travis et le comté de Collin parmi les signatures notables.

Lynn Moore, président-directeur général, a également déclaré lors de cette même conférence téléphonique sur les résultats du quatrième trimestre 2025 que " la valeur annuelle des contrats de conversion signés ce trimestre a augmenté de 64,5 % par rapport à l'année dernière et de 54,8 % en séquentiel ", ce qui renforce la confiance dans les revenus SaaS à un moment où les prévisions de l'entreprise pour 2026 concernant une croissance SaaS de 20,5 % à 22,5 % ont déjà été réduites par environ 13 points de pourcentage de cet objectif qui se trouvent dans le carnet de commandes contracté mais pas encore reconnu.

L'acquisition en cours de 212,5 millions de dollars de For The Record, une plateforme d'enregistrement judiciaire numérique avec transcription multilingue alimentée par l'IA, la journée des investisseurs du 9 juin à Frisco, au cours de laquelle la direction détaillera la feuille de route des produits d'IA, et l'autorisation de rachat de 885 millions de dollars restants encadrent collectivement un cas de composition pluriannuelle : L'objectif de Tyler pour 2030, à savoir un flux de trésorerie disponible de 1,0 milliard de dollars, repose sur une transition vers l'informatique dématérialisée qui n'est encore réalisée qu'à 53 % dans sa base de 45 000 installations.

Le point de vue de Wall Street sur l'action TYL

L'impression record du flux de trésorerie disponible au quatrième trimestre et le trimestre de retournement record confirment ensemble que la transition vers le cloud de Tyler, le changement opérationnel à l'origine de l'augmentation des revenus et de l'expansion des marges, s'accélère précisément au moment où l'action se négocie à son multiple le plus déprimé depuis des années.

Le BPA normalisé a augmenté à 11,31 $ pour l'exercice 2025 et, selon les estimations de TIKR, il augmente à 12,54 $ pour l'exercice 2026 et à 14,19 $ pour l'exercice 2027, soutenu par des prévisions de croissance SaaS de 20,5 % à 22,5 % et une marge d'EBITDA passant de 27,9 % à 29,2 %, tous deux tirés par l'augmentation de 1,7x à 1,8x du chiffre d'affaires des clients sur site qui se convertissent aux abonnements en nuage.

Douze analystes considèrent actuellement TYL comme un achat, six comme une surperformance et quatre comme un maintien, avec un objectif de prix moyen de 443,48 $ impliquant 30,0% de hausse par rapport à la clôture actuelle de 341,07 $, reflétant la conviction de la rue que le manque de bénéfices du quatrième trimestre était un problème de calendrier et de réserve de contrat, et non une détérioration structurelle.

La fourchette cible des analystes s'étend de 325,00 $ au bas de l'échelle à 650,00 $ au haut de l'échelle, l'hypothèse baissière reposant sur une prudence budgétaire gouvernementale prolongée ralentissant les réservations SaaS, et l'hypothèse haussière reflétant l'exécution complète du pic de retournement de 2027 à 2029 que le directeur financier Brian Miller a maintenant explicitement orienté vers.

Que dit le modèle d'évaluation ?

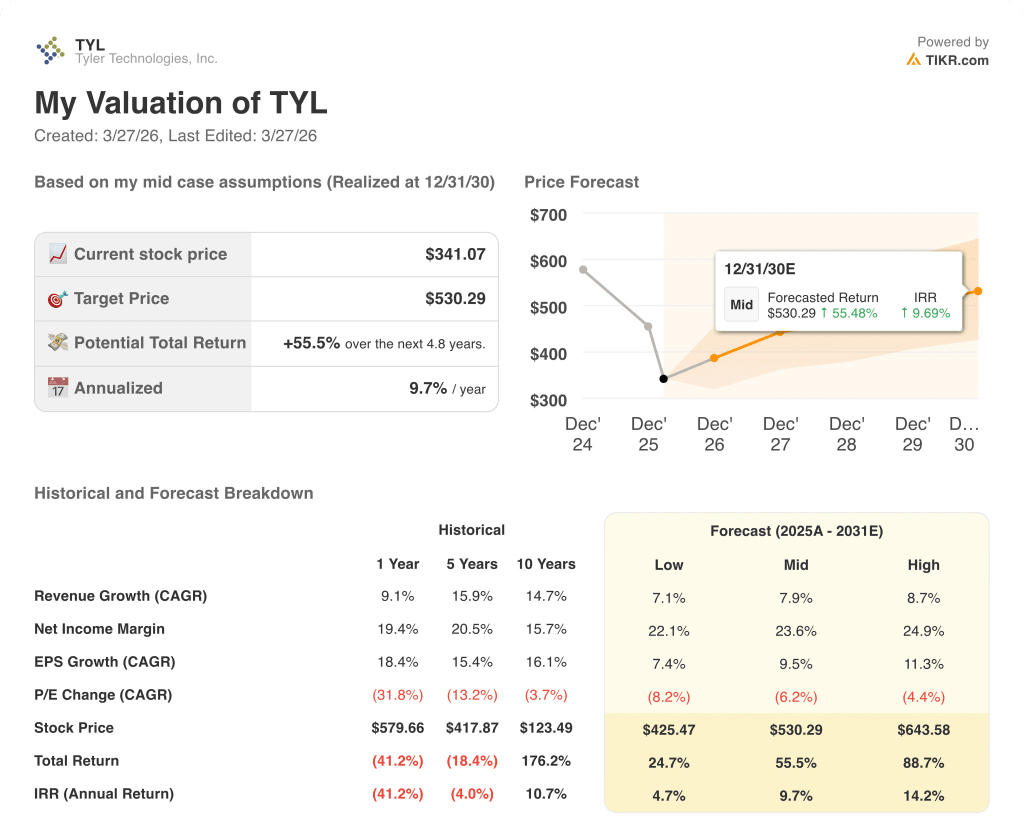

Le modèle TIKR de cas moyen fixe un objectif de prix de 530,29 $ d'ici décembre 2030, ce qui implique un rendement total de 55,5 % et un TRI de 9,7 %, ancré dans un TCAC des revenus de 7,9 % et des marges de revenu net passant de 19,4 % aujourd'hui à 23,6 %, tous deux conservateurs par rapport à l'objectif de marge d'exploitation non PCGR de plus de 30 % fixé par la direction pour la même période.

Le marché évalue Tyler comme si la transition vers l'informatique dématérialisée était en train de s'arrêter, alors que le quatrième trimestre a enregistré des volumes de flip record avec une ACV en hausse de 64,5 % d'une année sur l'autre.

L'objectif TIKR de 530,29 $ repose sur une croissance annuelle du chiffre d'affaires d'environ 8 %, déjà encadrée par les prévisions de la société pour l'exercice 2026 (2,50 à 2,55 milliards de dollars) et sur un carnet de commandes où 13 points de pourcentage du point médian SaaS de 21,5 % ont déjà été contractés.

L'autorisation par la direction d'un rachat de 1,0 milliard de dollars aux niveaux actuels, avec 885,0 millions de dollars encore disponibles, indique que le conseil d'administration considère 341 dollars comme une décote structurelle, et non comme un juste reflet de la trajectoire du FCF composé.

Le risque principal est que les budgets gouvernementaux se resserrent plus rapidement que prévu, comprimant la croissance des réservations SaaS en dessous de la base de 4% pour l'année 2025 et repoussant le pic de retournement au-delà de la fenêtre 2027 à 2029 que le modèle suppose.

La journée des investisseurs du 9 juin à Frisco sera le point de confirmation le plus clair, où les objectifs mis à jour pour 2030 et la feuille de route de monétisation des produits d'IA valideront ou remettront en question l'hypothèse de 7,9 % de TCAC des revenus du modèle TIKR.

Devriez-vous investir dans Tyler Technologies, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action TYL, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Tyler Technologies, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action TYL sur TIKR →