Principaux enseignements :

- Arista Networks bénéficie de l'accélération de la demande de centres de données axée sur l'IA, avec des revenus atteignant 9,0 milliards de dollars et une croissance de 28,6 % en glissement annuel.

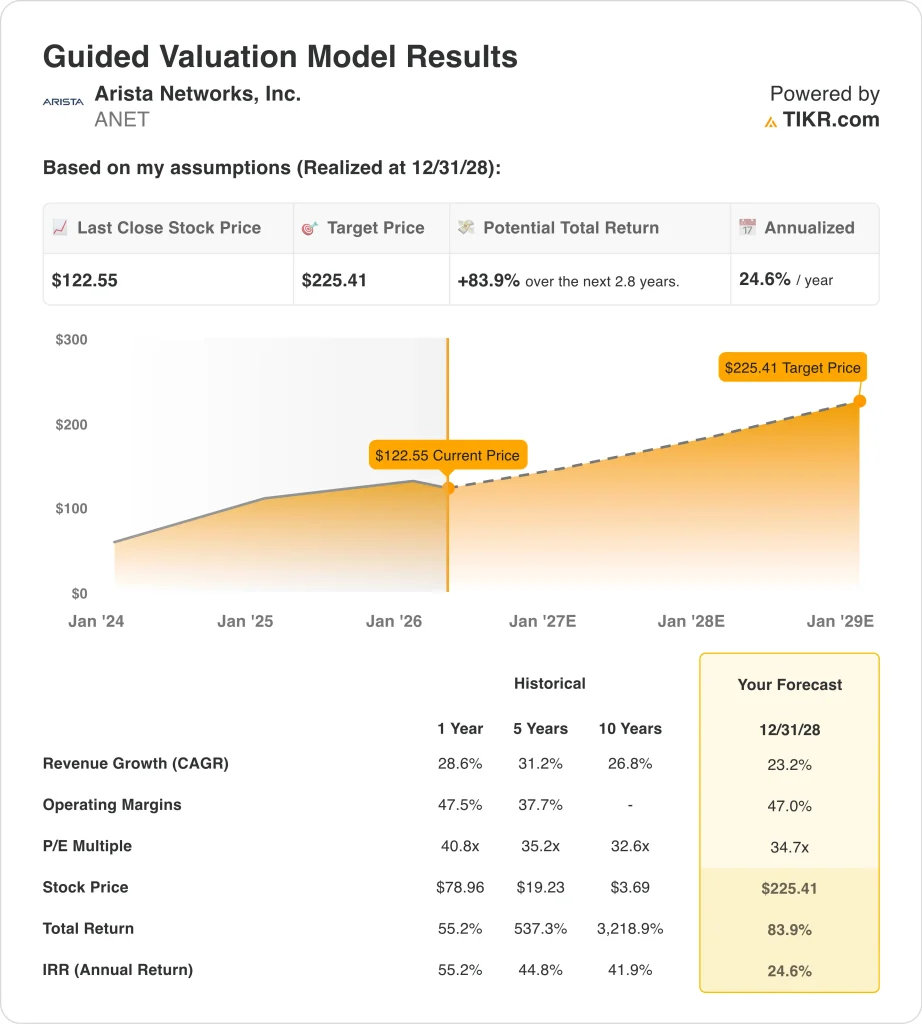

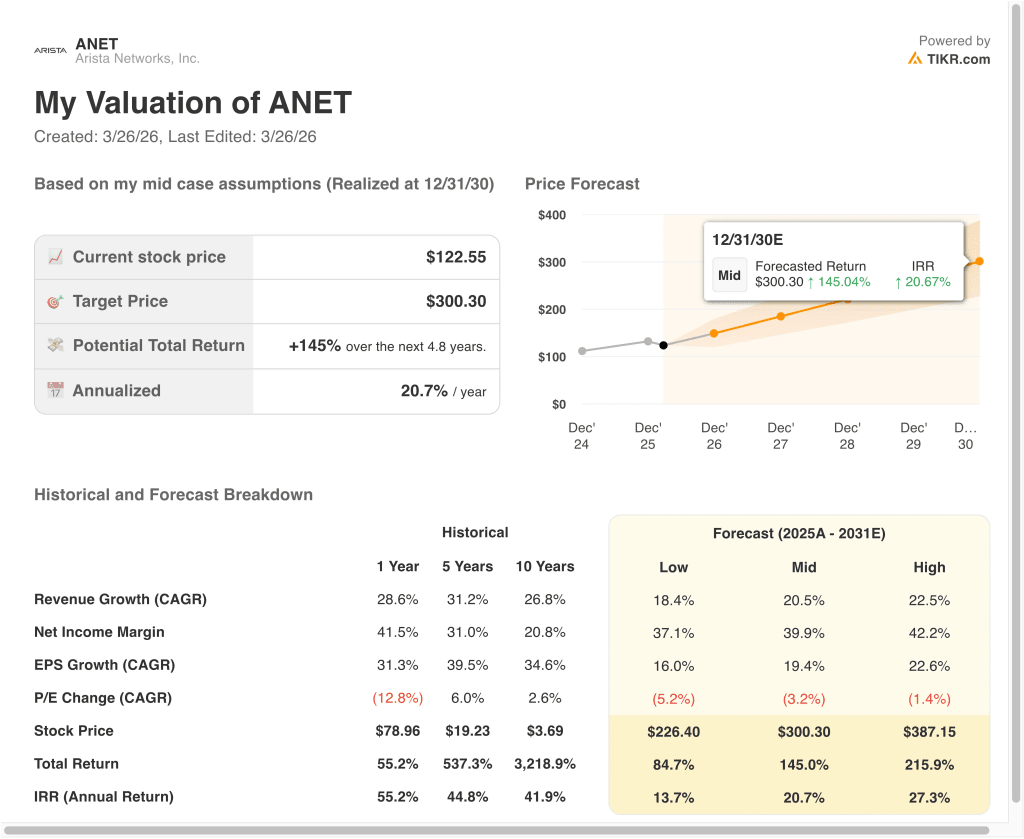

- L'action ANET pourrait raisonnablement atteindre 300 dollars par action d'ici décembre 2030, sur la base de nos hypothèses de valorisation.

- Cela implique un rendement total de 145,0 % par rapport au prix actuel de 122 $, avec un rendement annualisé de 20,7 % au cours des 4,8 prochaines années.

Que s'est-il passé ?

Arista Networks (ANET) a fait l'objet d'une attention particulière à la suite des résultats solides du quatrième trimestre 2025, où la société a déclaré un bénéfice par action ajusté de 0,82 $, dépassant les estimations de 0,76 $. Le chiffre d'affaires a atteint 2,49 milliards de dollars, en hausse de 28,9% d'une année sur l'autre, grâce à la demande d'infrastructure d'IA et de réseau cloud. Les investisseurs ont d'abord réagi positivement car les dépenses liées à l'IA continuent de se développer dans les hyperscalers.

Toutefois, l'action a récemment reculé, perdant environ 9,2 % le 26 mars 2026, reflétant la volatilité générale des valeurs technologiques. Même si les données relatives à l'inflation se sont calmées et que les marchés se sont stabilisés, les investisseurs se sont détournés des valeurs technologiques à multiple élevé. Cela suggère que les préoccupations en matière d'évaluation, plutôt que les fondamentaux, influencent l'action des prix à court terme.

Dans le même temps, Arista continue de se positionner au centre de l'innovation en matière de réseaux d'IA. La société a annoncé son initiative XPO optics MSA, visant des solutions de mise en réseau à grande vitesse de 12,8 Tbps avec refroidissement liquide. Cela est important car les charges de travail de l'IA nécessitent un mouvement de données plus rapide et plus efficace, et Arista construit des produits spécifiquement pour ce changement.

Il y a également eu une activité notable de vente d'initiés en mars 2026, y compris des cessions d'actions par des cadres et des administrateurs. Si ces transactions peuvent inciter à la prudence, elles sont relativement courantes dans les entreprises technologiques performantes et ne sont pas nécessairement le signe d'une détérioration des fondamentaux. Au contraire, les investisseurs semblent trouver un équilibre entre une forte croissance et des multiples d'évaluation élevés.

Ce que dit le modèle pour l'action ANET

Nous avons analysé le potentiel de hausse de l'action Arista Networks en utilisant des hypothèses d'évaluation basées sur son leadership en matière de réseaux d'IA, ses fortes marges d'exploitation et la croissance constante de son chiffre d'affaires.

Sur la base d'estimations de croissance annuelle des revenus de 20,5 %, de marges d'exploitation de 47,0 % et d'un multiple C/B normalisé de 34,7x, le modèle prévoit que l'action ANET pourrait passer de 122 $ à 300 $ par action.

Cela représenterait un rendement total de 145,0 %, ou un rendement annualisé de 20,7 % au cours des 4,8 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ANET :

1. Croissance du chiffre d'affaires : 20,5

Arista Networks a enregistré une croissance constante de ses revenus, passant de 2,9 milliards de dollars en 2021 à 9,0 milliards de dollars en 2025. Cela reflète la forte adoption des solutions de réseau cloud et la demande croissante des entreprises pour une infrastructure haute performance.

La croissance est tirée par les charges de travail liées à l'IA, qui nécessitent un transfert de données plus rapide et des architectures de réseau évolutives. Les hyperscalers et les fournisseurs de cloud étendent leur infrastructure, et Arista est un fournisseur clé dans cet écosystème.

L'hypothèse de 20,5 % reflète la poursuite de la demande liée à l'IA, mais reconnaît également une modération potentielle à mesure que l'entreprise évolue. Elle s'aligne étroitement sur les estimations prévisionnelles tout en reconnaissant la nature cyclique des dépenses des entreprises.

2. Marges d'exploitation : 47%

Arista a constamment amélioré sa rentabilité, avec des marges d'exploitation passant de 31,4% en 2021 à 42,8% en 2025. Cela reflète un fort pouvoir de fixation des prix, des opérations efficaces et un modèle axé sur les logiciels à forte marge.

L'entreprise bénéficie de son système d'exploitation extensible (EOS), qui crée une valeur récurrente et réduit la dépendance à l'égard des seules marges matérielles. Cette couche logicielle renforce la fidélité des clients et permet de fixer des prix élevés.

L'hypothèse de 47,0 % reflète la poursuite des gains d'efficacité et des avantages d'échelle, en particulier dans la mesure où les produits de mise en réseau de l'IA commandent des marges plus élevées. Cependant, elle tient également compte des investissements continus dans la R&D et l'innovation.

3. Multiple P/E de sortie : 34,7x

Arista se négocie actuellement à un ratio cours/bénéfice prévisionnel de l'ordre de 30, reflétant les fortes attentes de croissance et le leadership dans l'infrastructure de mise en réseau de l'IA. Sa valorisation est plus élevée que celle de ses homologues traditionnels, mais elle est justifiée par une croissance et des marges supérieures.

Par rapport aux niveaux historiques, le multiple reste élevé mais cohérent avec les sociétés de croissance de haute qualité. Les investisseurs sont prêts à payer une prime pour les entreprises qui bénéficient de tendances structurelles telles que l'IA et l'informatique en nuage.

Le multiple de 34,7x suppose qu'Arista maintienne sa position concurrentielle et continue d'afficher de solides performances financières. Il permet d'équilibrer le potentiel de croissance et le risque de compression des multiples.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action ANET jusqu'en 2030 montrent des résultats variés basés sur l'adoption de l'IA et les tendances des dépenses des entreprises (il s'agit d'estimations, pas de rendements garantis) :

- Scénario faible : La croissance ralentit et la valorisation se comprime → 13,7 % de rendement annuel

- Scénario moyen : La demande d'IA maintient une forte croissance → 20,7 % de rendement annuel

- Cas élevé : Accélération de l'adoption de l'IA et de l'expansion des marges → 27,3 % de rendement annuel

Même dans le cas conservateur, l'action d'Arista Networks offre des rendements positifs soutenus par une forte croissance des revenus, des marges élevées et une position de trésorerie nette de -10 652,5 millions de dollars. La solidité du bilan de l'entreprise et la génération de flux de trésorerie disponibles offrent la flexibilité nécessaire à la poursuite des investissements et au rendement pour les actionnaires.

À l'avenir, l'action ANET restera probablement liée à la façon dont les investisseurs évaluent la croissance des revenus d'Arista basée sur l'IA par rapport à sa valorisation toujours élevée. Si la société continue de répondre à la demande d'hyperscalers, à l'expansion des marges et aux nouveaux produits de réseau d'IA, l'action pourrait continuer à progresser au fil du temps, même si la volatilité reste élevée.

Mais si les dépenses en matière d'IA ralentissent, si la concentration de la clientèle devient une préoccupation majeure ou si le marché continue de comprimer les multiples technologiques, les actions pourraient rester agitées malgré des fondamentaux sous-jacents solides.

Voir ce que les analystes pensent de l'action ANET en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Arista Networks ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez ANET et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre ANET ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Arista Networks sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !