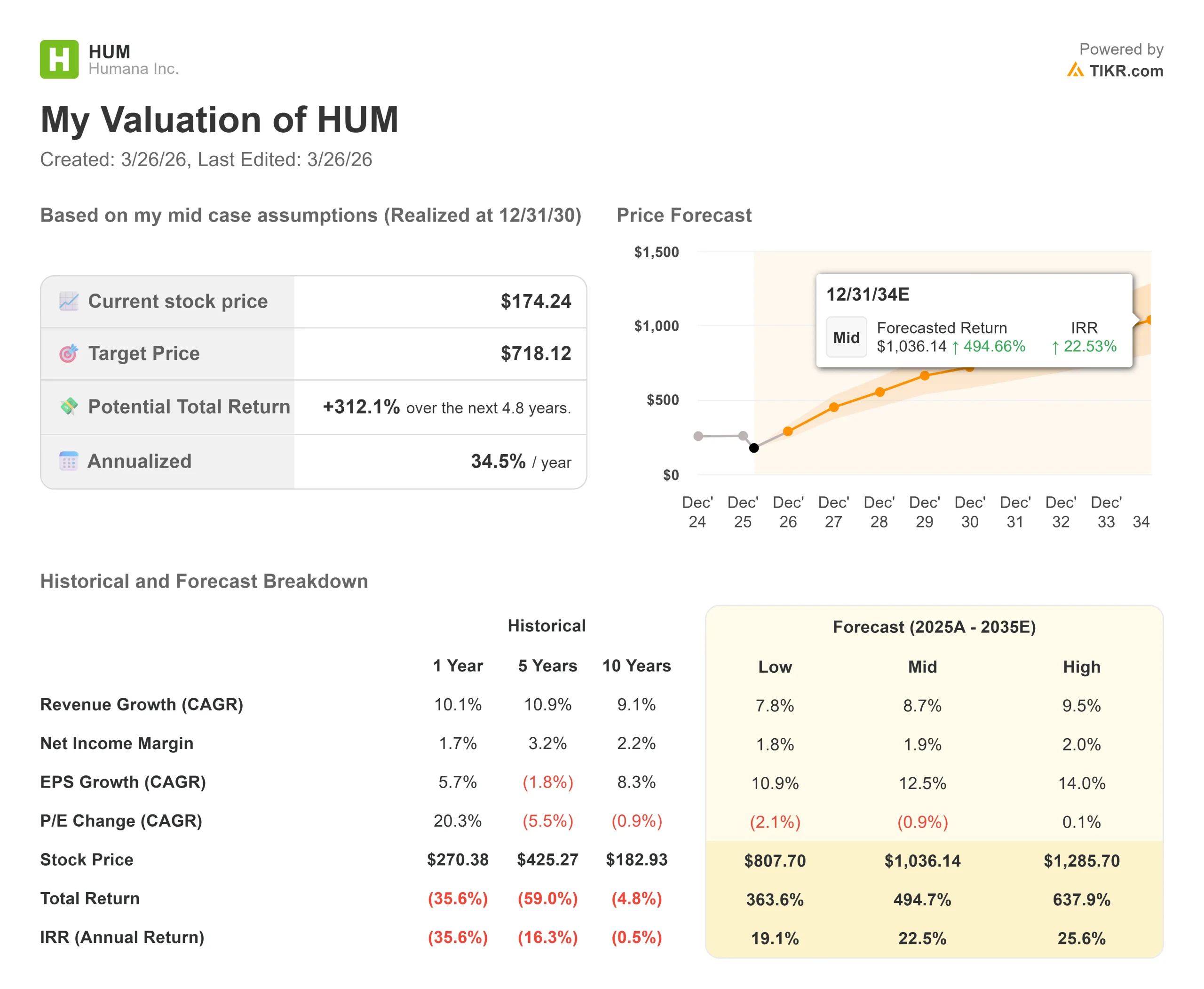

Chiffres clés de l'action Humana

- Cours actuel : 174

- Prix cible : 718

- Objectif de la Bourse : 212,17

- Rendement total potentiel : +312.1%

- TRI annualisé : 34,5

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Le secteur Medicare Advantage (MA) subit actuellement l'un des environnements opérationnels les plus difficiles de mémoire récente, ce qui a conduit Humana Inc. (HUM) a subi une baisse maximale de 47,54 % d'ici la mi-mars 2026.

La combinaison brutale d'une évolution à un chiffre des coûts médicaux et d'une quasi-stagnation des financements publics a contraint l'ensemble du secteur à ajuster rapidement ses structures de prestations.

Lors de la Leerink Global Healthcare Conference du 10 mars 2026, Jim Rechtin, PDG de Humana, et Celeste Mellet, directrice financière, se sont attaqués de front à ces turbulences, réitérant leur engagement à restaurer la marge de 3 % de l'activité d'assurance-maladie et à retrouver sa pleine capacité bénéficiaire d'ici à 2028.

Au lieu de rechercher une croissance en volume non rentable, Humana modifie fondamentalement la manière dont elle acquiert et gère ses membres.

La nouvelle stratégie est fondée sur la "valeur à vie" d'un adhérent.

La directrice financière Celeste Mellet a expliqué sans détour les failles économiques de la désaffection historique du secteur : les coûts d'acquisition d'un nouveau membre sont énormes, s'élevant en moyenne à plus de 1 000 dollars la première année, avant de chuter de moitié la deuxième année.

En outre, le ratio des dépenses médicales (Medical Expense Ratio - MER) s'améliore naturellement au cours de la deuxième année et au-delà, car les équipes de soins d'Humana comprennent et gèrent mieux les maladies chroniques d'un membre.

En coupant les liens avec les centres d'appels et les courtiers partenaires peu performants, Humana entend cesser d'enrichir les tiers avec des commissions de résiliation et commencer à fidéliser les adhérents rentables à long terme.

"La valeur économique d'un membre au cours de la deuxième année est nettement supérieure à celle de la première année... lorsque nous parlons de valeur à vie, nous parlons de l'incitation économique à s'assurer que nous minimisons l'attrition", a expliqué M. Rechtin.

Les premières données de la période d'affiliation annuelle (AEP) suggèrent que la stratégie fonctionne.

Humana a recruté plus d'un million d'adhérents, dont un pourcentage impressionnant (70 %) ont été considérés comme des "transfuges" d'autres régimes plutôt que comme des nouveaux inscrits à l'assurance maladie.

Plus important encore, 70 % de ces nouveaux membres sont couverts par des contrats très bien notés (4 étoiles ou plus) et 75 % d'entre eux ont été recrutés par l'intermédiaire de réseaux de vente de grande qualité.

Au-delà de son activité principale, Humana continue de renforcer sa présence dans le domaine des soins primaires.

La direction a évoqué la possibilité de combler les lacunes géographiques dans le Sud-Est en acquérant des groupes à risque très performants.

Cela s'est vérifié dans la réalité le 13 février 2026, lorsque la division CenterWell de Humana a officiellement conclu l'acquisition de MaxHealth, apportant 82 cliniques supplémentaires en Floride et 120 000 patients dans son réseau de soins basés sur la valeur.

Voir les estimations historiques et prévisionnelles pour l'action Humana (C'est gratuit !) >>>

Humana est-elle sous-évaluée aujourd'hui ?

Les pressions réglementaires et financières intenses exercées par le CMS (Centers for Medicare & Medicaid Services) ont créé un pessimisme extrême autour de Humana, faisant chuter le cours de l'action à 174,24 $.

Cependant, pour les investisseurs prêts à faire abstraction des vents contraires législatifs actuels, la valorisation présente un profil risque/récompense très asymétrique.

Si l'on examine les données d'évaluation autonomes de TIKR, Humana se négocie actuellement à un multiple NTM EV/EBITDA très comprimé de 10,90x et à un P/E NTM de 18,63x.

Cela reflète une évaluation fortement décotée pour une société qui commande généralement une prime en tant que leader pur de Medicare Advantage.

Les craintes du marché sont actuellement liées à la prochaine notification finale des taux de la CMS et aux politiques actuelles de "révision des dossiers non liés" (une initiative de conformité de la CMS garantissant que les conditions facturées correspondent aux données réelles de la rencontre avec le patient).

M. Rechtin a reconnu que la règle préliminaire était difficile à calculer : "On ne peut pas avoir une évolution des coûts à un chiffre, moyenne ou élevée, et un financement stable, et s'attendre à ce que les prestations restent les mêmes".

Toutefois, comme il s'agit d'une crise à l'échelle du secteur, Humana profite de l'occasion pour améliorer structurellement son pool de risques.

Si les taux définitifs de la CMS apportent ne serait-ce qu'un modeste soulagement, la discipline tarifaire de Humana et l'amélioration de la composition de ses membres pourraient déclencher une réévaluation massive en direction de l'objectif de 212,17 dollars fixé par la Bourse.

Analysez les multiples d'évaluation historiques pour HUM (c'est gratuit !) >>>

Analyse du modèle TIKR

Le modèle avancé TIKR calcule l'impact à long terme de l'exécution réussie par Humana de son plan de redressement de la marge MA de 3 % et de l'expansion de ses cliniques CenterWell d'ici 2028.

- Cours actuel : 174

- Prix cible : 718

- Rendement total potentiel : +312.1%

- TRI annualisé : 34,5

Créez vous-même un modèle d'évaluation de 4 ans pour HUM (c'est gratuit) >>>

La projection de l'hypothèse moyenne émet un prix cible incroyablement haussier de 718,12 $, ce qui exige que Humana se compose à un TRI annualisé de 34,5 % au cours des 4,8 prochaines années. Le moteur de cette évaluation est un solide TCAC des revenus de 8,7 % jusqu'en 2035, tiré par le vieillissement structurel de la population américaine et l'expansion constante de la zone de couverture des soins primaires CenterWell.

Cependant, le véritable catalyseur de cette hausse de 312 % est la restauration des marges. Le modèle suppose que Humana ramènera ses marges de revenu net à un niveau normalisé de 1,9 %. Pour y parvenir, Humana doit exécuter sans faille sa stratégie de fidélisation. Si l'entreprise peut réduire ses coûts d'acquisition de plus de 1 000 dollars sur un an en maintenant l'engagement des personnes qui changent d'assurance grâce à ses plans 4 étoiles de haute qualité, l'économie de la "valeur à vie" qui en résultera se répercutera directement sur le résultat net. Pour les investisseurs qui ont la patience de résister à la tempête CMS de 2026, Humana offre l'une des opportunités de redressement les plus convaincantes du secteur de la santé.

Conclusion: Humana évolue dans un environnement Medicare Advantage en grande difficulté, ce qui a entraîné une baisse brutale de 47 %. Pourtant, sous les sombres manchettes réglementaires, la société améliore fondamentalement sa base d'adhérents, conserve les personnes qui changent de régime de manière rentable et développe agressivement ses cliniques CenterWell par le biais de l'acquisition de MaxHealth. Alors que l'action est tombée à 174 dollars, le modèle TIKR Mid Case met en évidence une dislocation extrême entre la panique actuelle et la capacité bénéficiaire future. Si la direction parvient à stabiliser les marges MA à 3 % d'ici 2028, la trajectoire mathématiquement saine vers l'objectif de 718 $ fait de Humana un excellent achat à contre-courant.

Devriez-vous investir dans Humana ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Humana et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Humana ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Humana sur TIKR Gratuit →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !