Principaux enseignements :

- CAVA attire l'attention parce que son chiffre d'affaires continue de croître à plus de 20 %, que l'expansion des unités reste rapide et que les ventes aux mêmes restaurants sont restées positives, mais les investisseurs tiennent également compte de la pression sur les marges et d'une valorisation très élevée.

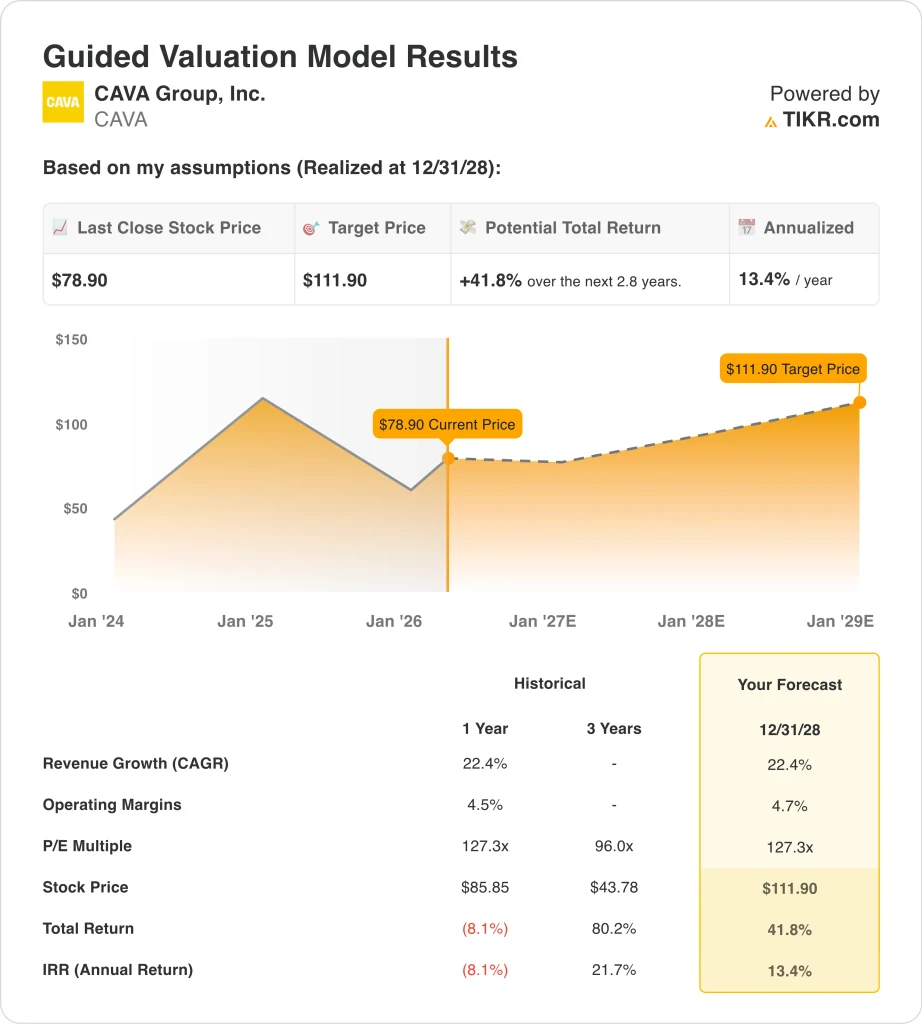

- L'action CAVA pourrait raisonnablement atteindre 112 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 41,8 % par rapport au cours actuel de 79 $, avec un rendement annualisé de 13,4 % au cours des 2,8 prochaines années.

Que s'est-il passé ?

CAVA Group, Inc. (CAVA) a d'abord été stimulée par son rapport sur les bénéfices de février. Reuters a rapporté que l'action a augmenté d'environ 8% dans les échanges prolongés après que la société ait affiché une augmentation surprise de 0,5% des ventes de magasins comparables au quatrième trimestre, tout en prévoyant également une croissance des ventes de restaurants comparables en 2026 de 3% à 5%, supérieure au consensus.

Les détails sous-jacents à la publication aident à expliquer pourquoi le sentiment est resté constructif. Pour l'exercice 2025, CAVA a franchi pour la première fois le cap du milliard de dollars de chiffre d'affaires annuel, a ouvert 72 nouveaux restaurants nets, a terminé l'année avec 439 établissements et a généré un EBITDA ajusté de 152,8 millions de dollars.

Le PDG Brett Schulman a déclaré: "Pour la première fois de notre histoire, le chiffre d'affaires a dépassé le milliard de dollars pour un exercice complet en 2025", et il a ajouté que "la puissance de notre modèle et l'élan de notre marque restent clairs".

L'action évolue également grâce à des signaux d'expansion qui vont au-delà de la publication des résultats. CAVA a ouvert son premier restaurant dans l'Ohio, à Cincinnati, en mars, et Reuters a également rapporté que la société avait modifié son accord de crédit afin de repousser l'échéance au 20 mars 2031 et d'augmenter les engagements renouvelables de 75 millions de dollars à 150 millions de dollars.

Les investisseurs continuent de mettre en balance cette croissance avec la valorisation et la pression sur les coûts. Reuters a rapporté qu'Argus avait rétrogradé l'action à "hold" pour des raisons de valorisation deux jours après la publication des résultats, même si la demande dans les restaurants est restée soutenue. Le prochain événement clé est le rapport du premier trimestre 2026 attendu le 12 mai, qui devrait montrer si le trafic, les prix des menus et les ouvertures de nouveaux magasins soutiennent toujours la croissance au rythme prévu par le marché.

Voici pourquoi l'action CAVA pourrait continuer à fluctuer fortement alors que les investisseurs évaluent la forte expansion des restaurants et les ventes positives des magasins comparables par rapport à la pression sur les marges et à un multiple de bénéfices toujours exigeant.

Ce que dit le modèle pour l'action CAVA

Nous avons analysé le potentiel de hausse de l'action CAVA en utilisant des hypothèses d'évaluation basées sur une expansion continue des restaurants, des ventes positives des établissements comparables et une amélioration modeste des marges par rapport aux niveaux actuels.

Sur la base des estimations d'une croissance annuelle des revenus de 22,4 %, de marges d'exploitation de 4,7 % et d'un multiple C/B normalisé de 127,3x, le modèle prévoit que l'action CAVA pourrait passer de 78,90 $ à 111,90 $ par action.

Cela représenterait un rendement total de 41,8 %, ou un rendement annualisé de 13,4 % au cours des 2,8 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CAVA :

1. Croissance du chiffre d'affaires : 22,4

CAVA a été l'une des sociétés de restauration publique à la croissance la plus rapide, et les données financières le montrent clairement. Le chiffre d'affaires est passé de 728,7 millions de dollars en 2023 à 963,7 millions de dollars en 2024, puis à 1,18 milliard de dollars en 2025. Cela est important car l'entreprise ne dépend pas d'un seul levier, puisque la croissance des unités et les ventes de restaurants identiques ont contribué au chiffre d'affaires.

Les principaux moteurs du chiffre d'affaires sont les ouvertures de nouveaux restaurants, la fréquentation, le prix des menus et les commandes numériques. Au cours de l'exercice 2025, CAVA a ouvert 72 nouveaux restaurants nets et a terminé l'année avec 439 établissements, tandis que les ventes à restaurants comparables ont augmenté de 4,0 % et que la composition des revenus numériques est restée élevée à 37,9 %.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de 22,4%. Cette hypothèse correspond au modèle d'évaluation guidé et se rapproche du rythme de croissance récent de l'entreprise, bien qu'elle soit un peu inférieure à la croissance de 32,3 % affichée par CAVA en 2024 et à peu près conforme à la croissance de 22,5 % affichée en 2025.

En pratique, le modèle suppose que CAVA peut continuer à ouvrir des magasins et à augmenter ses ventes rapidement, mais pas au rythme exceptionnellement élevé observé plus tôt dans son histoire sur le marché public.

2. Marges d'exploitation : 4.7%

Les marges de CAVA se sont beaucoup améliorées par rapport aux pertes qu'elle affichait avant de devenir constamment rentable. La marge d'exploitation est passée de -8,4 % en 2021 et -6,0 % en 2022 à 2,2 % en 2023 et 5,1 % en 2024 et 2025. Cette progression montre que l'entreprise a pris de l'ampleur, mais aussi que les marges sont encore relativement faibles pour un titre qui se négocie à un multiple élevé.

Il existe également une différence entre la marge au niveau des restaurants et la marge d'exploitation de l'entreprise, ce qui est important pour l'évaluation. La marge bénéficiaire des restaurants de CAVA pour l'exercice 2025 était de 24,4 %, mais ce chiffre a subi la pression de l'augmentation des coûts des aliments, des boissons, de l'emballage, des tarifs, de la livraison et des salaires. Étant donné que la société continue d'investir dans la croissance, la totalité de la rentabilité de ces restaurants ne se traduit pas par un bénéfice d'exploitation pour les actionnaires.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 4,7 %. Ce chiffre est légèrement inférieur à la marge d'exploitation de 5,1 % affichée par l'entreprise en 2025, ce qui rend cette hypothèse plutôt mesurée qu'agressive.

Le modèle dit en fait que CAVA peut continuer à croître rapidement, mais qu'une partie de cet avantage sera toujours compensée par les coûts de la main-d'œuvre, des produits de base et des nouvelles unités au fur et à mesure que la chaîne se développe.

3. Multiplicateur de prix de sortie : 127,3x

Le multiple d'évaluation est la partie la plus débattue de l'histoire de CAVA. L'aperçu final montre que le titre se négocie à un ratio C/B LTM de 146,1x, alors que le modèle utilise un ratio C/B normalisé de 127,3x. C'est encore très élevé en termes absolus, mais c'est inférieur au multiple de suivi actuel, de sorte que le modèle suppose déjà une certaine discipline en matière d'évaluation plutôt qu'une nouvelle expansion du sentiment.

Ce multiple de prime reflète ce que les investisseurs pensent acheter. CAVA est encore au début de son expansion nationale, sa marque est plus saine et elle a récemment enregistré une forte croissance de son chiffre d'affaires et une amélioration de sa rentabilité.

Mais les multiples élevés rendent également l'action plus sensible à tout ralentissement du trafic, des ventes aux mêmes restaurants ou des marges, ce qui explique pourquoi les actions ont chuté après un déclassement de l'Argus qui s'est concentré sur la valorisation, même si la mise à jour de l'activité sous-jacente était solide.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 127,3x. Cette hypothèse correspond à une action qui est encore évaluée davantage sur la croissance future des unités et la composition des bénéfices que sur la solidité actuelle des marges.

Cela signifie également que le potentiel de rendement du modèle dépend fortement de la poursuite de l'exécution par CAVA, car des perspectives de croissance plus faibles exerceraient probablement une pression sur le multiple en premier lieu.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

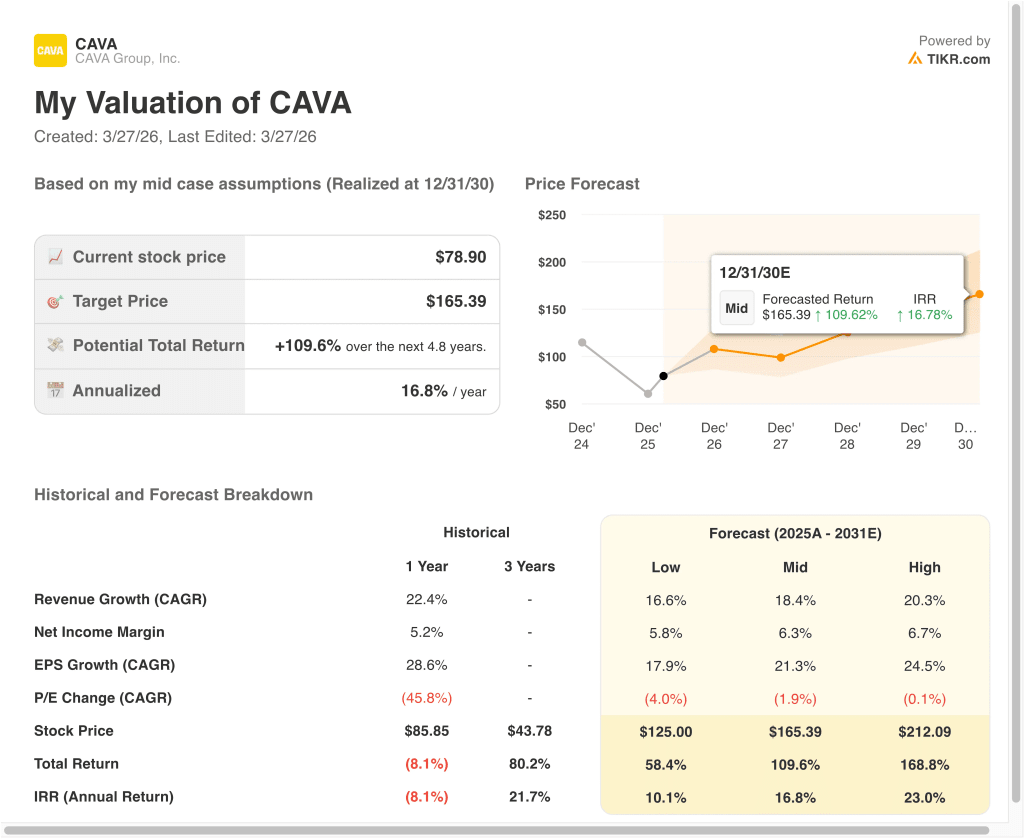

Différents scénarios pour l'action CAVA jusqu'en 2030 montrent des résultats variés en fonction de l'expansion des restaurants, des ventes de magasins comparables et de la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance des unités ralentit, les ventes de restaurants comparables sont modérées et l'évaluation se comprime plus rapidement → 10,1 % de rendement annuel.

- Cas moyen : CAVA continue d'ouvrir des restaurants de manière efficace et maintient un trafic et un pouvoir de fixation des prix solides → 16,8 % de rendement annuel

- Cas élevé : la productivité des nouvelles unités reste forte, les marges s'améliorent et le marché continue de récompenser la croissance → 23,0 % de rendement annuel.

Même dans le cas le plus défavorable, le modèle indique encore des rendements positifs parce que CAVA est déjà une chaîne de croissance rentable qui dispose d'une grande marge de manœuvre pour l'ouverture de nouveaux magasins. L'hypothèse moyenne suggère que l'action peut bien fonctionner si la direction continue à développer la marque sans renoncer à une marge trop importante. Le cas le plus élevé montre pourquoi les investisseurs restent intéressés, mais il met également en évidence l'importance des performances futures déjà intégrées dans un multiple de restaurant de première qualité.

À l'avenir, le titre se négociera probablement en fonction du trafic, des ventes aux mêmes restaurants et de la productivité des nouvelles unités, plus que de toute autre chose. Les investisseurs surveilleront également si les coûts liés aux matières premières, aux salaires et aux tarifs continuent de peser sur les marges des restaurants, car il s'agit là du risque le plus évident pour un titre de restaurant à multiple élevé. Le rapport attendu du 12 mai est le prochain test majeur pour savoir si CAVA peut continuer à associer une forte croissance à une rentabilité suffisante pour soutenir son évaluation.

Voir ce que les analystes pensent de l'action CAVA en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans CAVA Group, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant CAVA, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CAVA ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Groupe CAVA sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !