Principaux enseignements :

- Vertiv est l'un des moyens les plus clairs sur le marché public de jouer sur les constructions de centres de données d'IA, et ce thème est à la fois le moteur de sa croissance et de sa valorisation supérieure.

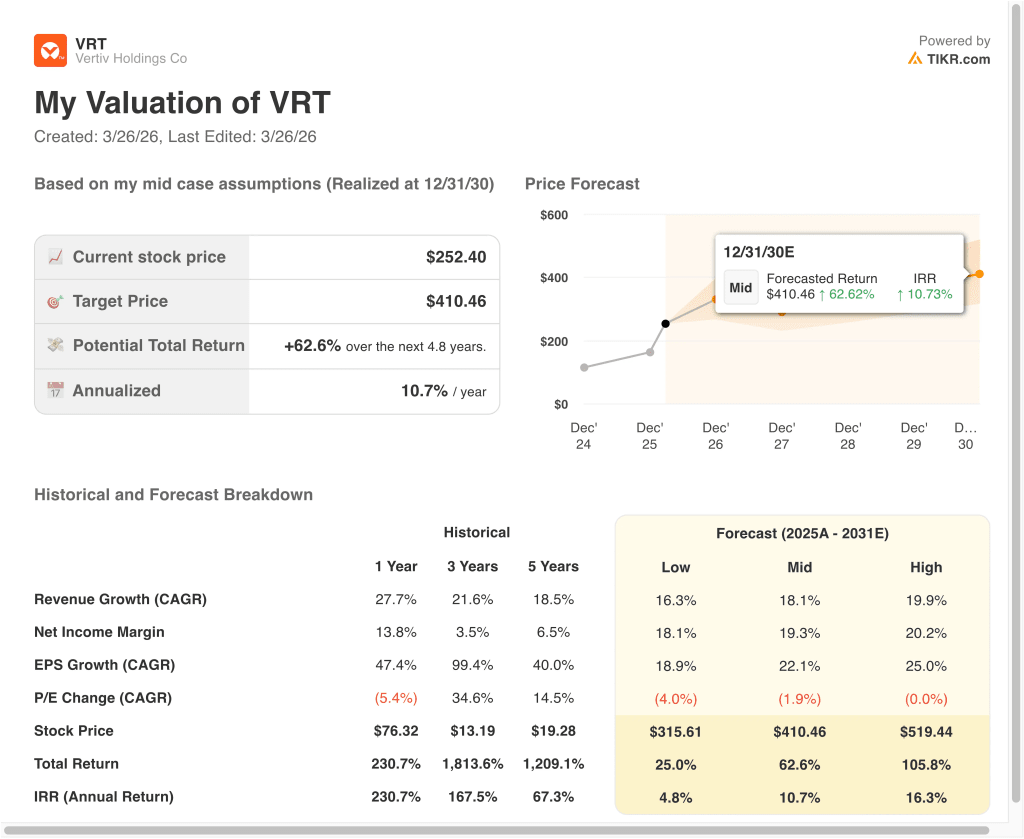

- L'action VRT pourrait raisonnablement atteindre 410 dollars par action d'ici décembre 2030, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 62,6 % par rapport au prix actuel de 252 $, avec un rendement annualisé de 10,7 % sur les 4,8 prochaines années.

Qu'est-ce qui s'est passé ?

Vertiv Holdings Co (VRT) est devenue l'une des valeurs préférées du marché en matière d'infrastructure d'IA, car elle vend les systèmes physiques qui assurent le fonctionnement des centres de données modernes. Cela comprend l'équipement électrique, les systèmes de refroidissement, les racks et l'infrastructure intégrée utilisée dans les déploiements d'IA à haute densité. L'action est en hausse de 57,3 % depuis le début de l'année en 2026, selon l'aperçu ci-joint, de sorte que les investisseurs anticipent clairement une augmentation de la demande liée à l'IA et de la force d'exécution.

L'histoire s'est accélérée après que S&P Dow Jones Indices a annoncé que Vertiv rejoindrait le S&P 500 avant l'ouverture des marchés le 23 mars 2026. Selon Reuters, les actions ont bondi de près de 6 % dans les échanges prolongés après cette annonce, ce qui est logique car l'inclusion dans l'indice peut forcer les fonds passifs à acheter l'action. Cela a contribué à renforcer l'idée que Vertiv est passé d'un commerce d'intelligence artificielle à un nom de référence à grande capitalisation.

L'actualité récente de l'entreprise a également étayé cette thèse. Le 24 mars, Vertiv a annoncé l'acquisition de ThermoKey afin d'accroître les capacités de rejet et d'échange de chaleur pour les centres de données prêts pour l'IA. Le même jour, Vertiv a annoncé la création ou l'agrandissement de quatre sites de production en Amérique afin d'augmenter la capacité des solutions d'infrastructure, de gestion de l'énergie et des armoires intégrées.

La société a également continué à s'appuyer sur l'écosystème de NVIDIA et sur des modèles de déploiement plus rapides. Vertiv a déclaré le 16 mars qu'elle contribuait à la conception d'infrastructures physiques convergentes pour les usines d'IA NVIDIA Vera Rubin DSX, et le 4 mars, elle a annoncé une collaboration avec Generate Capital pour proposer une infrastructure d'alimentation et de refroidissement sur les marchés américains soumis à des contraintes de réseau. Les investisseurs semblent enthousiasmés par ce positionnement, mais la forte valorisation de l'action montre également que le marché s'attend déjà à ce qu'une grande partie de cette demande se convertisse en revenus et en marges.

Ce que dit le modèle pour l'action VRT

Nous avons analysé le potentiel de hausse de l'action Vertiv en utilisant des hypothèses de valorisation basées sur son exposition à la demande d'alimentation électrique et de refroidissement des centres de données, à l'amélioration des marges et à la forte dynamique des commandes.

Sur la base d'estimations de 18,1 % de croissance annuelle du chiffre d'affaires, de 19,3 % de marges de revenu net et d'une trajectoire vers 410 $ par action d'ici 2030 dans l'hypothèse moyenne, le modèle suggère que Vertiv pourrait générer un rendement total de 62,6 % à partir de 252 $. Cela correspond à un rendement annualisé de 10,7 % sur les 4,8 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action VRT :

1. Croissance du chiffre d'affaires : 24%

La croissance du chiffre d'affaires de Vertiv s'est fortement accélérée au cours des cinq dernières années. Les ventes sont passées de 5,0 milliards de dollars en 2021 à 10,2 milliards de dollars en 2025, et le chiffre d'affaires a augmenté de 27,7 % pour la seule année 2025. Cela montre que l'entreprise ne se contente plus de récupérer ses marges, mais qu'elle s'adapte également à un environnement de demande beaucoup plus important.

Les derniers résultats publiés montrent que la demande dépasse toujours l'offre dans plusieurs secteurs de l'entreprise. Vertiv a déclaré un chiffre d'affaires de 2,88 milliards de dollars pour le quatrième trimestre 2025, en hausse de 23 % par rapport à l'année précédente, tandis que les commandes organiques du quatrième trimestre ont augmenté d'environ 252 % et que le carnet de commandes a atteint 15 milliards de dollars, en hausse de 109 % par rapport à l'année précédente. Le PDG Giordano Albertazzi a déclaré : "Notre carnet de commandes record offre une visibilité claire sur ce que nous prévoyons être une nouvelle année de croissance significative."

L'hypothèse d'une croissance du chiffre d'affaires de 24,0 % est agressive, mais elle est fondée sur le profil actuel des commandes de l'entreprise et sur les perspectives de la direction pour 2026. Vertiv a prévu un chiffre d'affaires net de 13,25 à 13,75 milliards de dollars pour 2026, avec une croissance organique des ventes de 27 à 29 %, et elle ajoute des capacités de production pour répondre à cette demande. Cela explique pourquoi le modèle peut justifier une appréciation significative à long terme, même après la forte hausse de l'action.

2. Marges d'exploitation : 20

L'histoire des marges de Vertiv est l'une des principales raisons de la hausse de l'action. La marge d'exploitation est passée de 5,5 % en 2021 à 18,6 % en 2025, tandis que la marge brute est passée de 30,5 % à 36,3 % au cours de la même période. Cela signifie que l'entreprise ne se contente pas de vendre plus d'équipements, mais qu'elle le fait de manière plus rentable.

Les résultats récents suggèrent qu'il y a encore de la place pour d'autres améliorations. Au quatrième trimestre 2025, la marge d'exploitation ajustée a atteint 23,2 %, en hausse de 170 points de base par rapport à l'année précédente, grâce à l'augmentation des volumes, à la productivité et à un rapport prix-coût favorable. L'entreprise génère également des liquidités beaucoup plus importantes, avec un flux de trésorerie d'exploitation de 2,11 milliards de dollars en 2025 et un flux de trésorerie disponible de 1,89 milliard de dollars.

L'hypothèse d'une marge d'exploitation de 20,0 % semble exigeante, mais elle n'est pas déconnectée de la trajectoire actuelle. Vertiv bénéficie de déploiements d'IA de plus grande valeur, et ces projets nécessitent souvent des offres intégrées d'alimentation, de refroidissement et de services plutôt que du matériel autonome. Si ce mix continue d'évoluer vers des solutions plus complexes, l'expansion des marges peut continuer à faire partie de l'histoire, même si le chiffre d'affaires augmente.

3. Multiple P/E de sortie : 29,4x

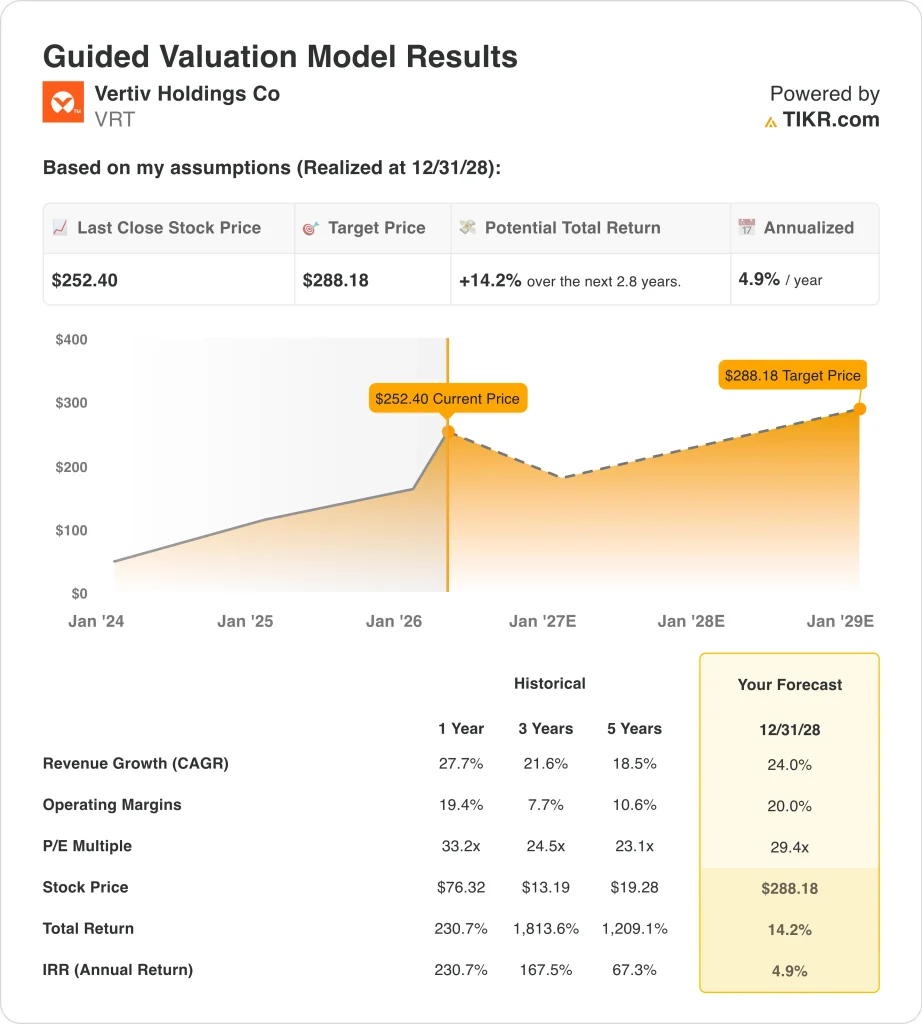

C'est au niveau du multiple de sortie que l'article devient plus équilibré. Le modèle guidé ci-joint utilise un multiple P/E de 29,4x, qui est inférieur au P/E LTM actuel de Vertiv de 74,0x et également inférieur à son P/E NTM de 41,1x d'après la capture d'écran de l'aperçu. En d'autres termes, le modèle suppose déjà une certaine normalisation du multiple à mesure que l'entreprise arrive à maturité.

Ce multiple de sortie plus faible semble raisonnable car Vertiv est toujours une société industrielle, même si elle est devenue l'un des noms préférés du marché en matière d'infrastructure d'intelligence artificielle. En outre, les données montrent un multiple historique de 33,2x sur un an, 24,5x sur trois ans et 23,1x sur cinq ans. L'utilisation d'un multiple de 29,4 n'exige donc pas que le marché reste aussi euphorique qu'il l'est aujourd'hui, mais elle oblige les investisseurs à continuer de payer une prime pour la croissance et l'exécution.

La discussion sur les multiples est également directement liée au comportement actuel de l'action. Vertiv continue d'attirer l'attention grâce à la demande d'intelligence artificielle, à l'inclusion dans le S&P 500 et aux annonces de produits, mais la valorisation laisse moins de place à l'erreur en cas de ralentissement de la croissance. C'est pourquoi le modèle le plus court n'indique qu'un rendement annualisé de 4,9 % jusqu'en 2028, même avec des hypothèses d'exploitation solides.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action VRT jusqu'en 2030 montrent des résultats variés basés sur la demande d'infrastructure d'IA, l'exécution des marges et la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les dépenses en centres de données d'IA se refroidissent et la valorisation se comprime plus rapidement → 4,8 % de rendements annuels.

- Cas moyen : Vertiv continue à développer ses solutions d'alimentation et de refroidissement pour les déploiements d'IA → 10,7 % de rendement annuel

- Cas élevé : Les commandes, les marges et l'adoption des usines d'IA restent exceptionnellement fortes → 16,3 % de rendements annuels.

Même dans le cas le plus prudent, l'action Vertiv offre encore des rendements positifs parce que l'entreprise génère des liquidités réelles, augmente sa capacité de production et a un effet de levier plus faible qu'il y a quelques années.

Le bilan s'est amélioré, avec une dette nette ramenée à 1,38 milliard de dollars à la fin de l'année 2025, tandis que le flux de trésorerie disponible pour 2025 a atteint 1,89 milliard de dollars. La société dispose ainsi d'une plus grande marge de manœuvre pour investir dans la croissance, tout en continuant à verser un dividende et à procéder à des acquisitions.

À l'avenir, l'action continuera probablement à évoluer en fonction du sentiment de l'infrastructure d'IA, des données de commandes trimestrielles et des signes indiquant que Vertiv peut convertir le carnet de commandes en revenus rentables.

Si la direction continue d'accroître ses capacités, d'intégrer des acquisitions et de réaliser d'importants déploiements liés à l'IA, les investisseurs pourraient rester disposés à payer une prime pour les actions. Mais si la croissance du chiffre d'affaires ralentit ou si le marché dévalorise les noms industriels exposés à l'IA, la valorisation pourrait se tasser même si l'activité sous-jacente reste saine.

Voir ce que les analystes pensent de l'action VRT en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Vertiv Holdings Co ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez VRT et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre VRT ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Vertiv sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !