Principales statistiques pour Elastic Stock

- Performance de la semaine dernière : +3.5%

- Fourchette de 52 semaines : 48,7 $ à 98,3

- Prix actuel : 49,9

Que s'est-il passé ?

Elastic(ESTC) a construit son dossier d'investissement sur une seule revendication structurelle : les entreprises ne peuvent pas déplacer des pétaoctets de données sensibles vers un modèle d'IA, de sorte que le modèle doit venir aux données, et ESTC a franchi 1 milliard de dollars d'obligations de performance restantes actuelles pour la première fois au T3, confirmant que cette revendication se manifeste maintenant dans les revenus engagés, même si l'action se situe 49% en dessous de son plus haut de 52 semaines de 98,25 $.

Elastic a publié ses résultats pour le troisième trimestre de l'exercice 2026 le 26 février, avec un chiffre d'affaires total de 450 millions de dollars dépassant le consensus IBES de 438,5 millions de dollars, le chiffre d'affaires des abonnements tirés des ventes (contrats vendus directement par l'équipe de vente sur le terrain, la mesure la plus fidèle de la demande commerciale) s'accélérant pour atteindre une croissance de 21%, et le BPA ajusté de 0,73 $ dépassant le consensus de 0,65 $ de 12%.

Ce sont les CRPO de 1,055 milliard de dollars, en hausse de 19 %, ainsi que la croissance de 22 % des RPO, la plus forte expansion du carnet de commandes depuis deux ans, qui ont permis cette avancée, tandis que plus de 470 clients de la cohorte des contrats annuels de plus de 100 000 dollars de l'entreprise utilisent désormais Elastic pour des charges de travail d'IA, ce qui représente environ 25 % de pénétration de ce niveau de valeur élevé, une cohorte qui, selon le directeur financier, consomme environ 6 % de calcul en plus que les clients qui ne sont pas des IA.

Le 2 mars, lors de la Morgan Stanley Technology, Media and Telecom Conference, le PDG Ashutosh Kulkarni a déclaré que "le nombre d'engagements d'une valeur annuelle supérieure à 1 million de dollars signés ce trimestre a augmenté de plus de 30 % par rapport à la même période de l'année dernière, grâce à de nouveaux logos et à l'expansion de la clientèle". directement lié à l'obtention d'un nouveau logo à 7 chiffres auprès d'une institution d'assurance du Fortune 100 qui remplace un ancien SIEM (gestion des informations et des événements de sécurité, le logiciel qui centralise et analyse les alertes de sécurité au sein d'une organisation) par le lac de données cybernétiques d'Elastic, alimenté par l'IA.

L'élimination par Elastic de la tarification par point de terminaison pour Elastic Security XDR le 23 mars, combinée à un programme de rachat de 500 millions de dollars déjà déployé à 60 % et à un objectif à moyen terme pour l'exercice 2029 de croissance de plus de 20 % du chiffre d'affaires généré par les abonnements, place l'entreprise en position de convertir son fossé d'infrastructure d'IA en rendements composés durables à mesure que les quelque 75 % de sa base de clients à 100 000 dollars d'ACV qui n'ont pas encore adopté les charges de travail d'IA entament ce voyage.

Le point de vue de Wall Street sur l'action ESTC

La première impression du CRPO au-dessus de 1 milliard de dollars, combinée à une croissance de 21% des revenus d'abonnement tirés des ventes, valide la thèse du moteur contextuel d'IA qu'Elastic a construite, et la trajectoire de l'action à partir d'ici dépend de la conversion de ce carnet de commandes en revenus de consommation qui s'accélèrent.

Selon les estimations de TIKR, le chiffre d'affaires d'Elastic devrait s'établir à 1,73 milliard de dollars pour l'exercice 2026 et à 1,97 milliard de dollars pour l'exercice 2027, grâce à la croissance de plus de 30 % des contrats d'engagement annuels de plus d'un million de dollars qui alimentent directement les futures facturations de consommation à mesure que les charges de travail des entreprises augmentent.

La marge FCF d'Elastic s'élevait à 17,7 % pour l'exercice 2025 et le modèle TIKR prévoit une expansion à 19,3 % pour l'exercice 2027 et 20,8 % pour l'exercice 2028, grâce à l'effet de levier opérationnel déjà visible dans la marge d'exploitation non GAAP de 18,6 % du troisième trimestre.

Treize analystes considèrent ESTC comme un achat ou un achat fort, six le considèrent comme une surperformance, et neuf comme un maintien, avec zéro vente ; l'objectif de prix moyen de 82,13 $ implique une hausse de 64,4% par rapport à la clôture du 25 mars de 49,94 $, un écart ancré dans les attentes de revenus d'abonnement soutenus par les ventes composées de plus de 20%.

La fourchette d'objectifs des analystes, de 60,00 $ à 116,00 $, encadre précisément le modèle binaire : la fourchette basse suppose que la pénétration de l'IA stagne près des 25 % actuels de la cohorte ayant une VCA de 100 000 $, tandis que la fourchette haute évalue la pleine réalisation des 75 % de cette cohorte qui n'ont pas encore adopté les charges de travail liées à l'IA.

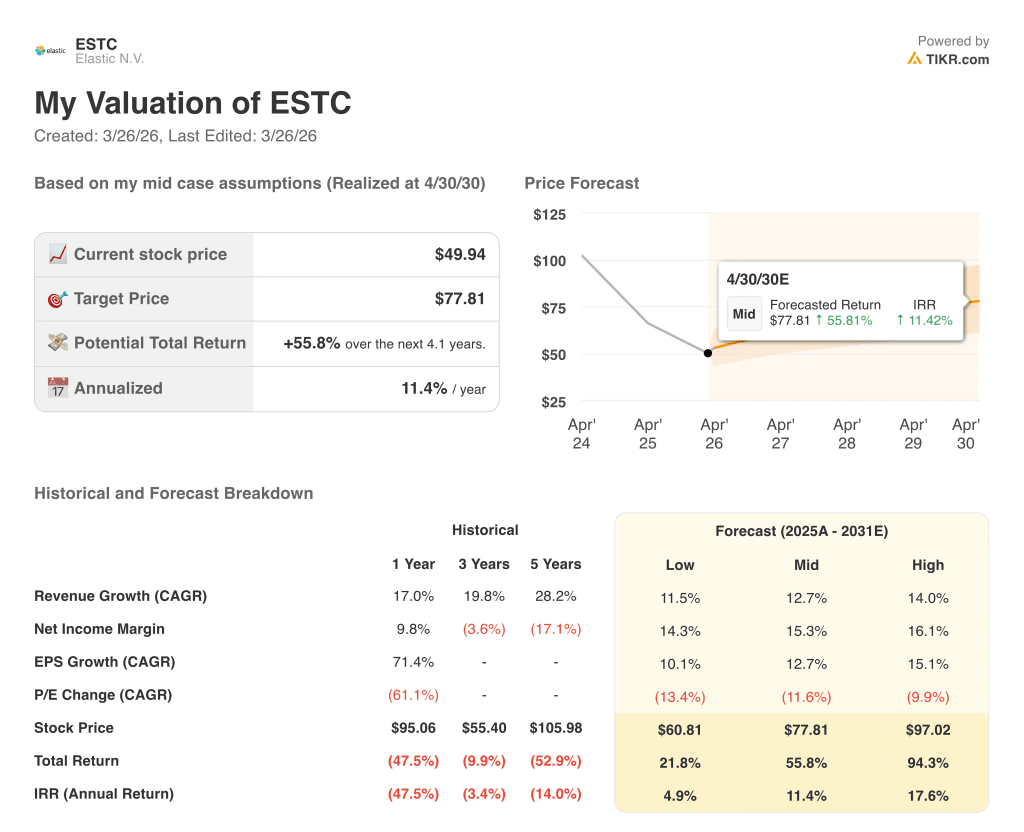

Que dit le modèle d'évaluation ?

L'objectif de prix moyen de 77,81 $ de TIKR, atteint d'ici l'exercice 2030 sur la base d'un TCAC de 12,7 % des revenus et d'une marge bénéficiaire nette de 15,3 %, est fondé sur l'augmentation de la consommation d'IA d'environ 6 % que la direction a quantifiée lors de la journée des analystes financiers d'octobre, un chiffre qui se situe maintenant au-dessus de cette base selon le commentaire du directeur financier.

Le marché évalue ESTC comme si la baisse de 49% de l'action reflétait une détérioration de l'activité, alors que CRPO et RPO viennent d'afficher leur croissance la plus rapide depuis deux ans.

L'achèvement à 60 % du programme de rachat de 500 millions de dollars, associé à des estimations de BPA normalisé de 2,53 $ pour l'exercice 2026 et de 2,83 $ pour l'exercice 2027, confirme que le rendement du capital est déjà en cours d'exécution, et non en cours d'aspiration.

Le signal : Les clients de l'IA dans la cohorte des 100 000 dollars d'ACV consomment déjà environ 6 % de calcul en plus en moyenne, et cette cohorte n'est toujours pas pénétrée à environ 75 %, ce qui signifie que l'augmentation du chiffre d'affaires est structurelle, et non pas un événement à cycle unique.

Le risque : si les revenus des abonnements basés sur les ventes du 4ème trimestre n'atteignent pas la croissance moyenne de 18% prévue, l'hypothèse de 12,7% du CAGR des revenus du modèle TIKR s'effondre et l'objectif intermédiaire de 77,81$ perd son principal soutien.

Le catalyseur : Les résultats du quatrième trimestre de l'exercice 2026 en mai, où les chiffres à surveiller sont les revenus des abonnements basés sur les ventes par rapport à la fourchette de prévisions de 371 à 373 millions de dollars et si la pénétration de l'IA dans la cohorte de la VCA de 100 000 dollars franchit les 30 %.

Devriez-vous investir dans Elastic N.V. ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action ESTC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Elastic N.V. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action ESTC sur TIKR →