Principales statistiques pour l'action Helios

- Performance de la semaine écoulée : -1,8

- Fourchette de 52 semaines : 26,8 $ à 76,5

- Prix actuel : 67,5

Que s'est-il passé ?

Après une décennie de croissance alimentée par des acquisitions qui ont gonflé les marges et poussé l'effet de levier au-dessus de 3x, Helios Technologies(HLIO), un fabricant de composants électroniques et de contrôle de mouvement qui fournit des équipements de construction, d'agriculture et de loisirs à l'échelle mondiale, a mis fin à une série de 12 trimestres de baisse des ventes en 2025 et vient de présenter un plan CORE 2030 visant à doubler les revenus à 1,6 milliard de dollars, avec des actions négociées à 67,54 $ contre un objectif médian de 73 $ pour la rue.

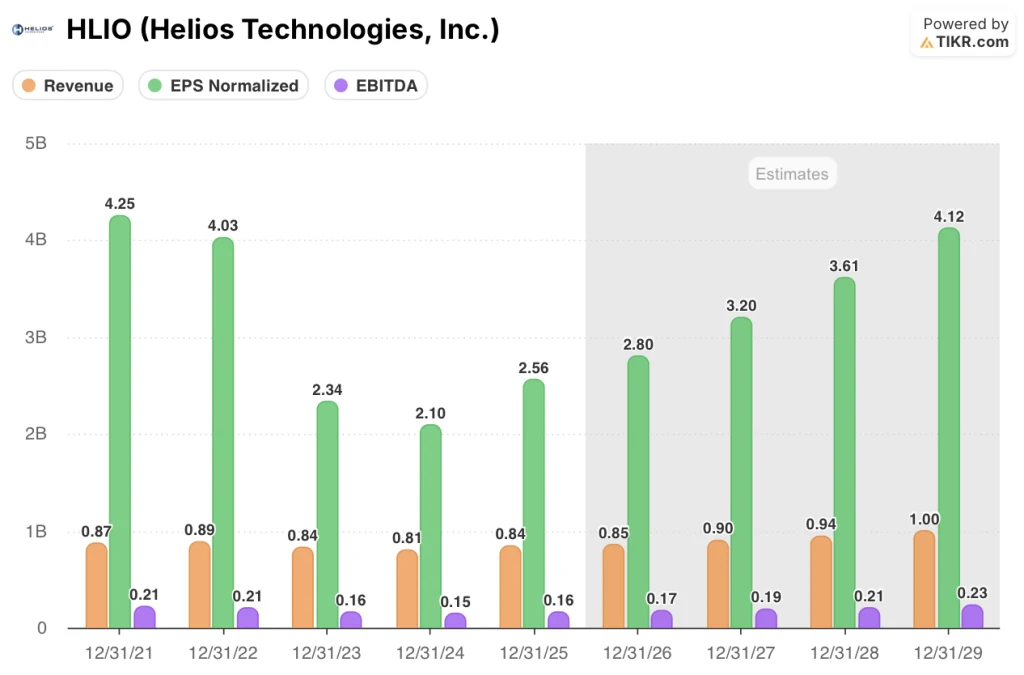

Lesrésultats du quatrième trimestre de l'exercice 2025, publiés le 2 mars, ont fourni la preuve la plus claire à ce jour : les ventes nettes ont atteint 210,7 millions de dollars, un gain de 17% qui a battu le consensus IBES de six analystes de 197 millions de dollars, tandis que le BPA dilué ajusté de 0,81 $ a écrasé de 13% l'estimation de 0,72 $ et que l'EBITDA ajusté de 42,3 millions de dollars a dépassé le consensus de 40,2 millions de dollars, la marge brute ayant augmenté de 350 points de base pour atteindre 33,6%.

La marge brute a enregistré son quatrième trimestre consécutif d'expansion, atteignant 33,6 % au quatrième trimestre grâce à l'augmentation du volume, à l'amélioration de la gamme de produits et aux mesures de productivité en cours, une trajectoire qui, selon la direction, atteindra le milieu de la fourchette des 30 % en 2026, car l'effet de levier opérationnel se développe sur une base de coûts largement fixes ne nécessitant pas de nouvelle capacité d'installation.

Lors de la journée des investisseurs du 20 mars, Sean Bagan, président-directeur général, a déclaré que " nous allons doubler la taille de nos ventes en 5 ans, d'ici 2030 ", ancrant directement la stratégie CORE 2030, qui vise un chiffre d'affaires de 1,6 milliard de dollars, des marges EBITDA ajustées de plus de 25 % et une marge d'exploitation ajustée de plus de 20 % d'ici cette date.

Helios aborde 2026 avec un ratio dette nette/EBITDA de 1,8x, 60 millions de dollars de nouveaux contrats obtenus en 2025, une autorisation de rachat de 100 millions de dollars avec des actions rachetées à une moyenne d'environ 55 dollars, et une augmentation du dividende de 33 % déclarée le 20 mars, sa toute première, alors que l'unité Faster du segment Électronique se lance dans le marché à forte croissance du refroidissement liquide des centres de données avec un produit déjà testé et des discussions en cours avec les OEM.

Le point de vue de Wall Street sur l'action HLIO

Le dépassement au quatrième trimestre des trois indicateurs principaux - revenus, BPA ajusté et EBITDA ajusté - confirme que le redressement des revenus entamé par Helios au troisième trimestre se traduit maintenant par l'effet de levier opérationnel qui définit l'argumentaire haussier.

Le BPA normalisé devrait passer de 2,56 $ pour l'exercice 2025 à 2,80 $ pour l'exercice 2026 et à 4,12 $ pour l'exercice 2029, soutenu par l'expansion de la marge EBITDA de 19,2 % à 23,1 %, étant donné que le volume récupéré s'écoule à travers une base de coûts fixes ne nécessitant aucun nouvel investissement matériel dans la capacité de production.

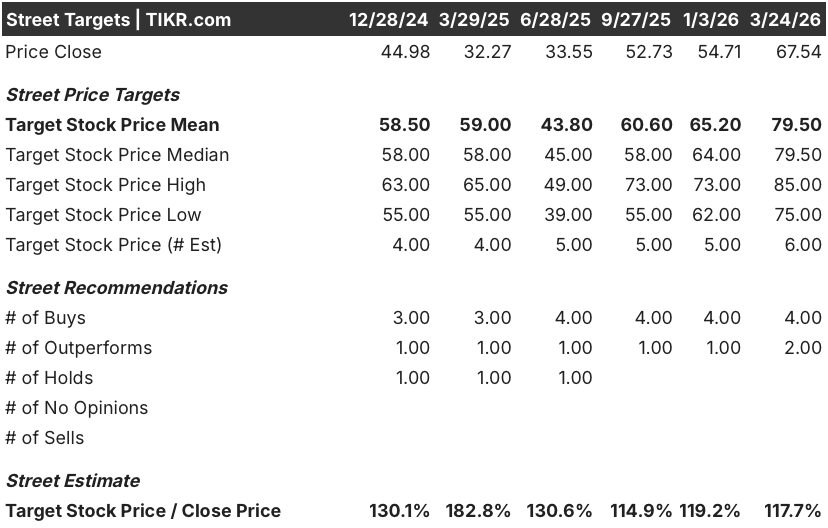

Les six analystes qui couvrent le marché considèrent HLIO comme un achat ou une surperformance, avec un objectif de prix moyen de 79,50 $ et une médiane de 79,50 $, ce qui implique une hausse de 17,7 % par rapport au prix actuel de 67,54 $, car les investisseurs tablent sur une reprise soutenue des marges, ancrée par l'engagement de CORE 2030 à atteindre un EBITDA ajusté de plus de 25 %.

La fourchette cible s'étend de 75 $ au plus bas à 85 $ au plus haut, l'hypothèse baissière reposant sur la décélération des commandes du second semestre 2026 et sur l'inflation des coûts des puces mémoire déjà signalée par la direction, tandis que l'hypothèse haussière reflète la conversion complète du pipeline de 60 millions de dollars de nouvelles affaires gagnées.

Que dit le modèle d'évaluation ?

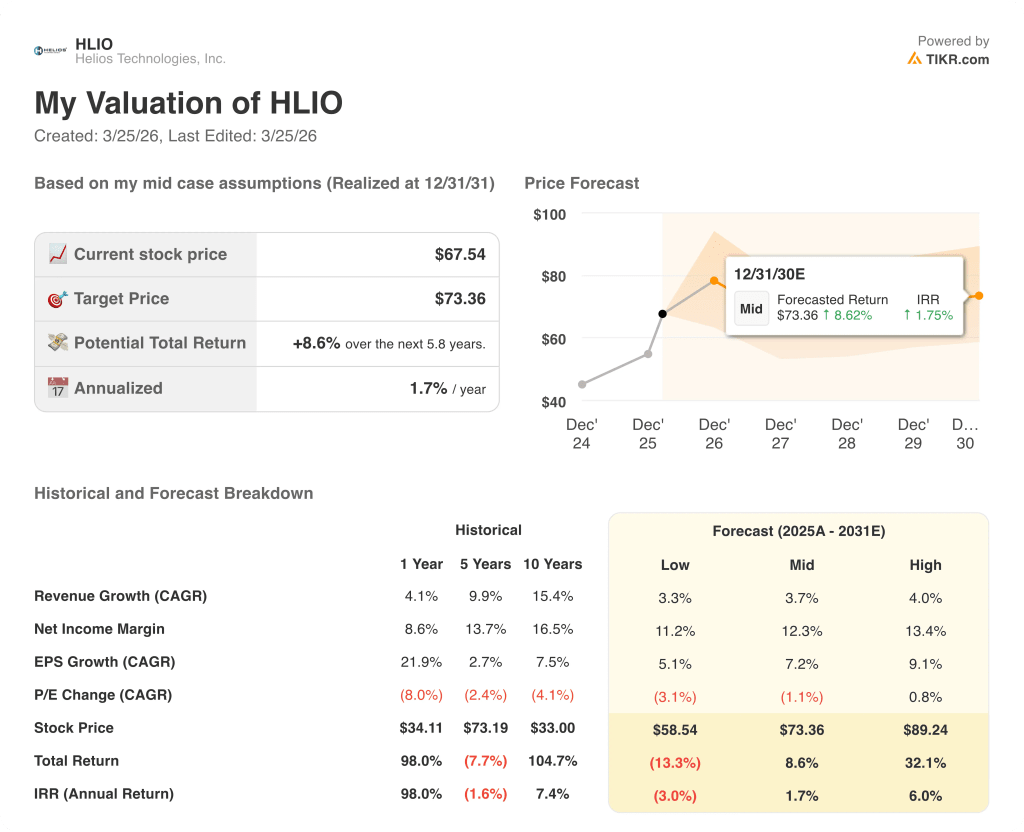

Le modèle TIKR de cas moyen vise 73,36 $ par action sur la base d'un TCAC de 3,7 % jusqu'à l'exercice 2031, une hypothèse conservatrice par rapport à l'engagement de croissance organique de plus de 5 % de la direction, ce qui suggère que le modèle sous-estime l'opportunité de refroidissement liquide de centre de données plus rapide déjà en discussion avec les clients.

Le marché considère HLIO comme une entreprise industrielle à croissance lente, mais quatre trimestres consécutifs d'expansion de la marge brute et un gain de 145 % du bénéfice par action ajusté au quatrième trimestre disent le contraire.

L'objectif de 73,36 $ du modèle TIKR reflète une croissance modeste de 3,7 % du chiffre d'affaires ; les 60 millions de dollars de nouveaux contrats confirmés pour l'exercice 2025 et le lancement de l'équipement de construction MultiQTC plaident en faveur d'un scénario de hausse à 89,24 $.

Les neuf trimestres consécutifs au cours desquels la direction a atteint ou dépassé les prévisions sont un signal : il ne s'agit pas d'une histoire d'aspiration, mais d'un historique d'exécution démontré.

L'escalade tarifaire et les contraintes d'approvisionnement en puces mémoire, déjà citées par le directeur financier Jeremy Evans comme des risques réels pour l'exercice 2026, sont les développements les plus susceptibles de comprimer l'expansion de la marge d'EBITDA sur laquelle repose le modèle TIKR.

Les résultats du premier trimestre de l'exercice 2026 constituent le premier test de la montée en puissance du modèle CORE 2030 ; il convient de vérifier si la marge d'EBITDA ajustée se maintient au-dessus de 19,5 %, le plancher de la fourchette d'orientation de la direction, afin de confirmer que le levier d'exploitation suit son cours.

Devriez-vous investir dans Helios Technologies, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action HLIO et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Helios Technologies, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action HLIO sur TIKR →