Principaux enseignements :

- Le cours actuel de l'action PayPal ( 44 $) reflète un ralentissement de la croissance du chiffre d'affaires et une pression continue sur son activité de paiement de marque, malgré une amélioration de la rentabilité et une forte génération de flux de trésorerie disponible.

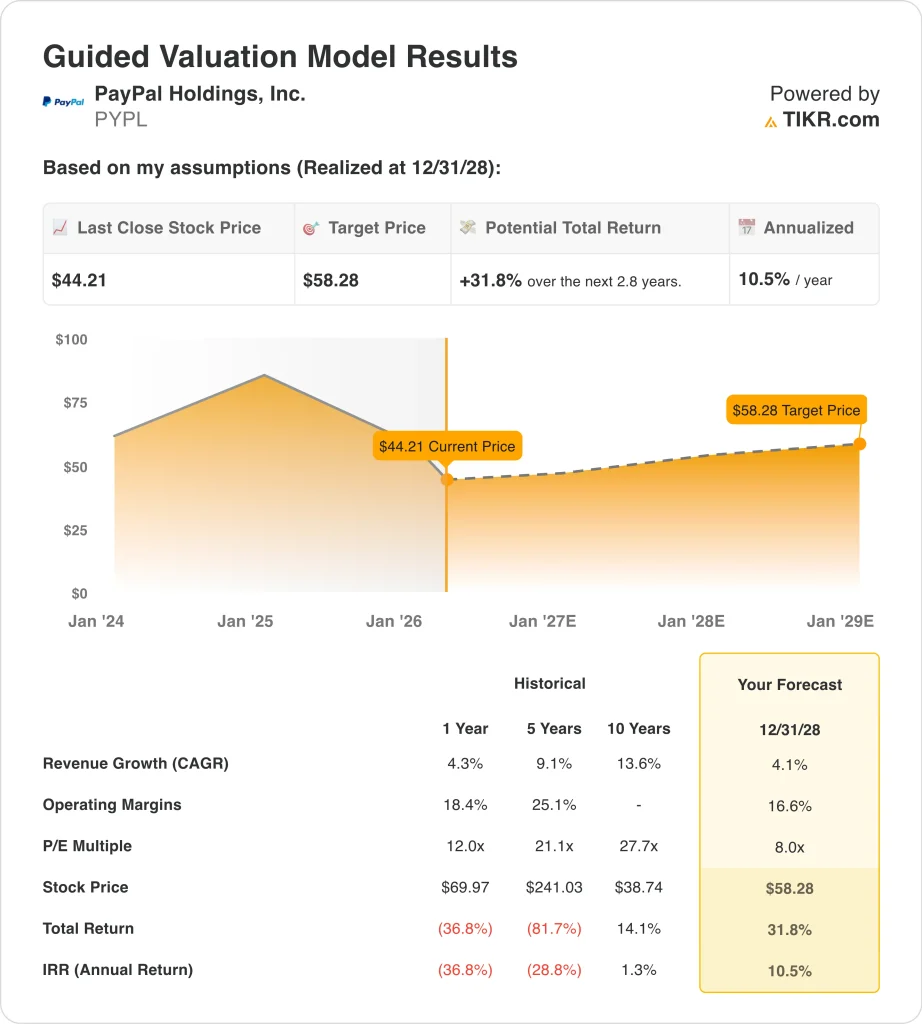

- Le modèle d'évaluation indique un prix cible de 58 $, impliquant un rendement total de +31,8 % et un rendement annualisé de 10,5 %, principalement grâce à une croissance modeste du chiffre d'affaires et à des marges stables.

- Le principal débat pour les investisseurs est de savoir si PayPal peut stabiliser sa performance en matière de caisse et réaccélérer sa croissance tout en maintenant sa forte efficacité opérationnelle.

Qu'est-ce qui s'est passé ?

PayPal (PYPL) a été sous pression ces dernières semaines, déclinant fortement après une combinaison de facteurs de sentiment faibles et de développements spécifiques à l'entreprise. La société a été retirée de l'indice S&P 100 le 23 mars 2026, ce qui peut déclencher des ventes de fonds passifs et réduire la demande institutionnelle. Ce type de flux lié à l'indice crée souvent une pression à court terme sur les prix, même lorsque les fondamentaux restent intacts.

Dans le même temps, les investisseurs réagissent aux inquiétudes persistantes concernant le produit principal de PayPal, qui est confronté à la concurrence croissante d'Apple Pay et d'autres portefeuilles numériques. Lors de sa récente conférence téléphonique sur les résultats, la direction a reconnu l'existence de pressions dans l'ensemble de son portefeuille de commerçants de détail, renforçant les craintes d'un ralentissement de la croissance dans son segment à plus forte marge. Cela importe parce que les caisses de marque entraînent historiquement des taux de prise et une rentabilité plus élevés par rapport au traitement sans marque.

Les problèmes juridiques et de gouvernance ont également pesé sur le sentiment. PayPal fait actuellement l'objet d'une action collective en justice liée à de prétendues déclarations erronées à la suite d'une baisse importante de ses actions. Bien que ces affaires soient en cours, elles ajoutent de l'incertitude et peuvent avoir un impact sur la confiance des investisseurs, en particulier pendant une période de transition dans la direction de l'entreprise.

Sur le plan stratégique, PayPal a lancé de nouvelles initiatives telles que l'expansion de son stablecoin (PayPal USD) et la possibilité d'effectuer des transferts transfrontaliers avec Venmo sur 90 marchés. Ces initiatives soulignent les efforts déployés pour diversifier la croissance et étendre son écosystème, mais elles sont encore précoces par rapport à l'ampleur de son activité principale de paiement. Les investisseurs semblent adopter une approche attentiste pour savoir si ces initiatives peuvent compenser matériellement le ralentissement de la croissance.

Ce que dit le modèle pour l'action PYPL

Nous avons analysé l'action PayPal à l'aide d'un cadre d'évaluation basé sur la croissance du chiffre d'affaires, les marges d'exploitation et les multiples des bénéfices.

Sur la base d'une croissance annuelle estimée à 4,1 % du chiffre d'affaires, de marges d'exploitation de 16,6 % et d'un multiple C/B de 8 fois, le modèle prévoit que l'action PYPL pourrait passer de 73 $ à 97 $ par action.

Cela représenterait un rendement total de 31,8 %, ou un rendement annualisé de 10,5 % au cours des 2,8 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer le rendement attendu de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PYPL :

1. Croissance du chiffre d'affaires : 4.1%

Le chiffre d'affaires de PayPal a augmenté régulièrement mais à un rythme décroissant au cours des dernières années, atteignant plus de 33 milliards de dollars avec une croissance d'environ 4,3% au cours de la période la plus récente. Cela suggère que l'entreprise est en train de passer à une phase plus mature. Une hypothèse de croissance de 4,1 % reflète la poursuite de l'expansion sans supposer un retour à des niveaux de croissance plus élevés. Elle établit un équilibre entre la stabilité et les pressions concurrentielles.

Les moteurs de croissance de la société sont la monétisation de Venmo, les paiements d'entreprise et les nouveaux produits financiers. Ces domaines sont porteurs de croissance mais ne sont pas encore assez importants pour accélérer de manière significative la croissance globale. Dans le même temps, la concurrence dans le domaine des portefeuilles numériques et des caisses enregistreuses continue de peser sur les performances. Cette combinaison soutient des perspectives de croissance conservatrices.

2. Marges d'exploitation : 16.6%

Les marges d'exploitation de PayPal se sont améliorées au fil du temps, atteignant environ 18,7 % dans les résultats récents. Toutefois, le modèle suppose une marge de 16,6 % pour tenir compte des réinvestissements potentiels et de la pression concurrentielle sur les prix. Cela permet d'obtenir une marge de sécurité dans l'évaluation. Il reconnaît également qu'il pourrait être difficile de maintenir des marges maximales.

L'entreprise continue d'investir dans le développement de produits, l'engagement des clients et de nouvelles initiatives. Ces investissements sont nécessaires pour assurer la compétitivité à long terme, mais peuvent avoir un impact sur les marges à court terme. Malgré cela, PayPal reste très rentable par rapport à ses pairs. La solidité des marges est un pilier essentiel du dossier d'investissement.

3. Multiple P/E de sortie : 8x

Le modèle applique un multiple P/E de 8,0x, qui est inférieur aux moyennes historiques de PayPal. Cela reflète une réévaluation structurelle de l'action à mesure que la croissance ralentit. Les investisseurs ne sont plus disposés à payer des multiples élevés pour l'entreprise. La baisse du multiple est cohérente avec le profil d'une entreprise plus mature.

Cette hypothèse est essentielle car les multiples d'évaluation ont un impact important sur les rendements. Même avec une croissance stable des bénéfices, un multiple en baisse peut limiter la hausse. Le modèle reste donc prudent dans ses attentes. Il ne compte pas sur l'expansion des multiples pour générer des rendements.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se détériorent ?

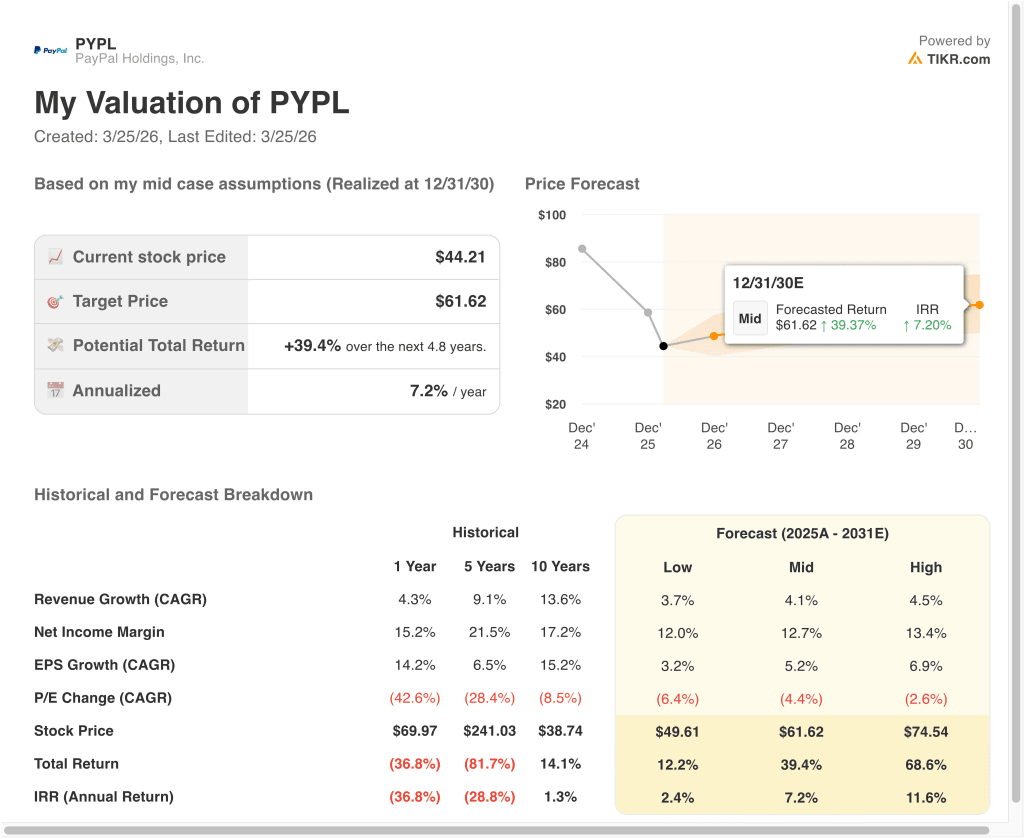

Différents scénarios pour l'action PYPL jusqu'en 2028 montrent des résultats variés basés sur la croissance, les marges et l'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : croissance plus lente et pression continue sur les prix → 2,4 % de rendement annuel

- Cas moyen : croissance stable avec des marges et une exécution solides → 10,5 % de rendement annuel

- Cas élevé : Amélioration des performances des caisses et renforcement de la monétisation → 11,6 % de rendement annuel

Dans l'hypothèse basse, PayPal est confronté à une pression continue dans son activité principale de paiement et à une adoption plus lente des nouvelles initiatives. La croissance du chiffre d'affaires ralentit à 3,7 % et les marges diminuent à 12,0 %. L'action atteint 50 dollars, ce qui implique un rendement total de 12,2 % et un rendement annualisé de 2,4 %. Ce scénario met en évidence le risque de baisse lié aux défis d'exécution et à la pression concurrentielle.

Dans le scénario intermédiaire, PayPal continue de croître à un rythme régulier tout en maintenant sa rentabilité. Le chiffre d'affaires augmente de 4,1 % et les marges restent stables autour des niveaux actuels. L'action atteint 58 dollars, soit un rendement total de 31,8 % et un rendement annualisé de 10,5 %. Ces chiffres reflètent un résultat équilibré, dans lequel l'entreprise enregistre des performances constantes sans pour autant réaccélérer de manière significative.

Dans l'hypothèse la plus optimiste, PayPal pourrait enregistrer de meilleures performances si le paiement par carte se stabilise et si de nouvelles initiatives telles que la monétisation de Venmo et l'expansion internationale contribuent de manière plus significative à la croissance. La croissance du chiffre d'affaires pourrait atteindre 4,5 %, les marges s'améliorant pour atteindre 13,4 % à mesure que l'exécution se renforce. Dans ce scénario, l'action pourrait atteindre 75 dollars, soit un rendement total de 68,6 %. Ce résultat nécessiterait à la fois des améliorations opérationnelles et une plus grande confiance de la part des investisseurs.

Voir ce que les analystes pensent de l'action PYPL en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans PayPal Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre à cette question.

Cliquez sur PYPL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre PYPL ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action PayPal sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !