Statistiques clés de l'action Fair Isaac

- Performance de la semaine dernière : -0,32%.

- Fourchette de 52 semaines : 969,32 $ à 2 217,6

- Cours actuel : 995

Que s'est-il passé ?

Le monopole deFair Isaac sur l'évaluation du crédit - utilisé par 90 % des principaux prêteurs américains pour évaluer la solvabilité des consommateurs - a généré 305 millions de dollars de revenus Scores au premier trimestre de l'exercice 2026, en hausse de 29 % d'une année sur l'autre, alors même que l'action se négocie à 995 $ après avoir perdu 31 % depuis le début de l'année.

Wells Fargo a réduit son objectif de prix de 2 500 $ à 2 300 $ le 18 mars, citant des multiples de pairs plus faibles, bien que l'entreprise ait maintenu sa position haussière et signalé une incitation minime pour les prêteurs à abandonner FICO en faveur de VantageScore, un modèle de crédit rival en concurrence pour l'adoption du marché hypothécaire.

Le chiffre d'affaires des prêts hypothécaires, qui représentait à lui seul 42 % du chiffre d'affaires total de Scores au premier trimestre, a augmenté de 60 % en glissement annuel, grâce à des augmentations de prix et à une croissance des volumes, tandis que la marge d'exploitation non GAAP a augmenté de 432 points de base pour atteindre 54 %, un niveau que les pairs, y compris S&P Global, n'ont pas égalé dans le domaine de l'analyse de crédit.

Le 20 mars, FICO a clôturé une offre de billets de premier rang d'un milliard de dollars à 6,25 % échéant en 2034, utilisant le produit pour retirer 400 millions de dollars de billets à 5,25 % échéant en 2026 et pour rembourser les emprunts de crédit renouvelable, réduisant ainsi le risque de refinancement à court terme puisque la dette totale s'élevait à 3,2 milliards de dollars à la fin du trimestre.

Le directeur financier Steve Weber a déclaré lors de la conférence téléphonique sur les résultats du premier trimestre 2026 que "nous sommes assez confiants dans notre capacité à dépasser nos prévisions", liant sa confiance directement aux réservations record de 38 millions de dollars pour la VCA des logiciels au cours du trimestre et à l'accélération de la croissance de l'ARR de la plate-forme.

Cinq revendeurs représentant environ 70-80% du marché des revendeurs ont maintenant signé le programme FICO Mortgage Direct Licensing, qui rationalise l'accès des prêteurs aux scores FICO, avec FICO Score 10T - un modèle de nouvelle génération significativement plus prédictif - prévu pour la disponibilité de Direct Licensing dans la première moitié de l'année calendaire 2026.

Les perspectives de FICO reposent sur trois facteurs convergents : un ARR de 303 millions de dollars en croissance annuelle de 33 % grâce à l'expansion de plus de 150 clients à travers les cas d'utilisation, un relèvement des prévisions pour le deuxième trimestre annoncé par la direction, et 163 millions de dollars de rachats au premier trimestre signalant un retour de capital continu sur une action se négociant près de ses plus bas niveaux depuis deux ans.

L'opinion de Wall Street sur l'action FICO

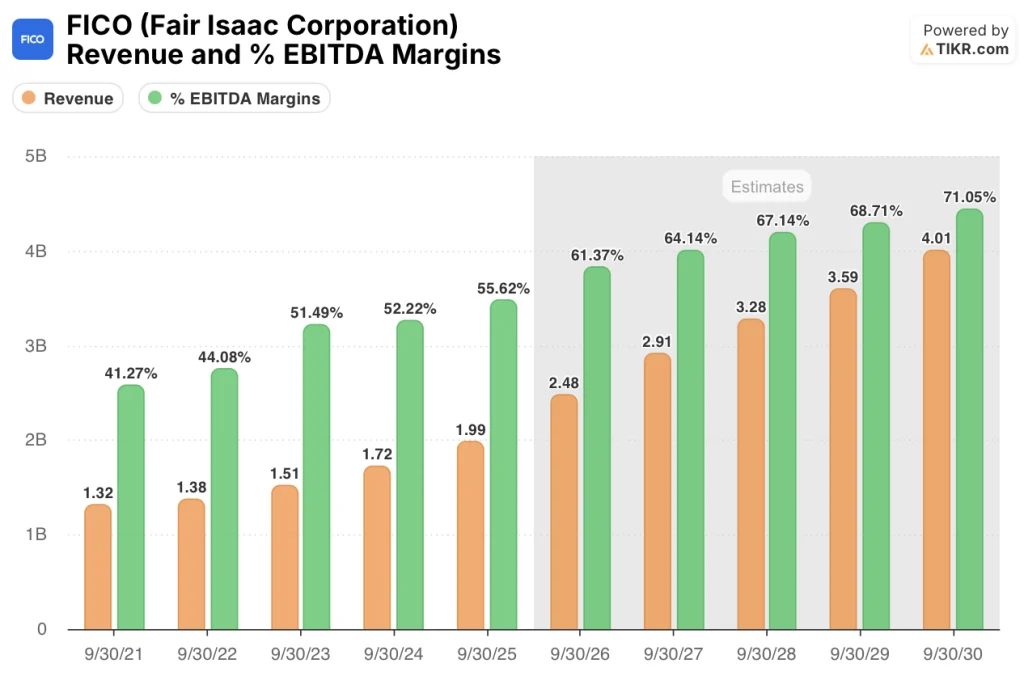

Le record de 38 millions de dollars dans les réservations de logiciels ACV du T1 - valeur contractuelle annuelle, le revenu à terme signé mais pas encore reconnu - soutient directement l'estimation de revenu FY2026E du modèle TIKR de 2,48 milliards de dollars, un bond de 24,6% par rapport à 1,99 milliard de dollars de FY2025, car l'ARR de la plate-forme augmentant de 33% par an convertit les réservations en revenus récurrents durables.

L'expansion des marges arrive déjà dans les chiffres réels : La marge d'exploitation non GAAP du T1 a atteint 54%, en hausse de 432 points de base en glissement annuel, dépassant l'hypothèse de marge d'EBITDA de 61,4% pour l'exercice 2026E du modèle TIKR, qui représenterait elle-même une amélioration de 580 points de base par rapport aux 55,6% de l'exercice 2025, grâce à l'effet de levier d'exploitation sur une activité Scores à coûts largement fixes.

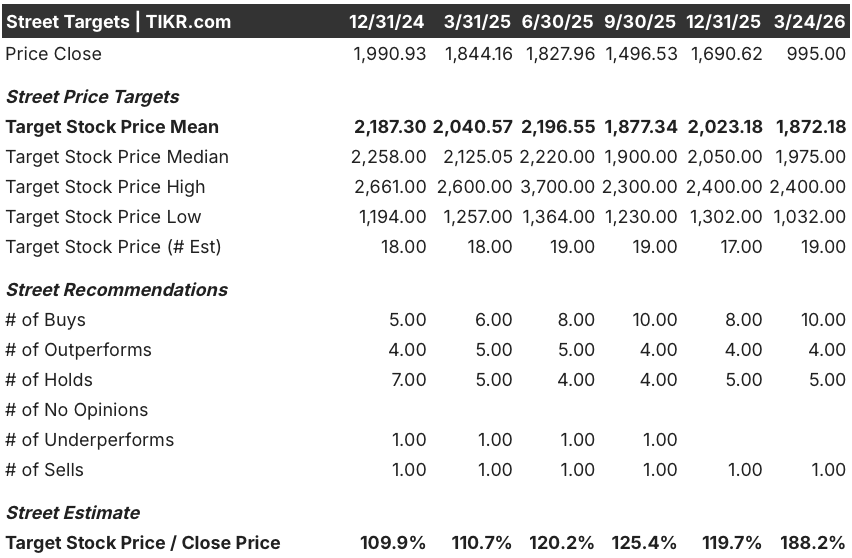

Quatorze analystes considèrent FICO comme un achat ou une surperformance contre cinq attentes et une vente, avec un objectif de prix moyen de 1 872,18 $ - impliquant 88,2% de hausse par rapport à la clôture actuelle de 995 $ - alors que le consensus s'ancre sur une croissance normalisée du BPA de 40,0% pour l'exercice 2026E et une inflexion du flux de trésorerie disponible à 1,03 milliard de dollars, en hausse de 38,9% d'une année sur l'autre.

L'écart de 1 368 $ entre l'objectif inférieur de 1 032 $ et l'objectif supérieur de 2 400 $ reflète deux résultats binaires : l'objectif inférieur correspond à un scénario dans lequel la perturbation de l'IA érode le pouvoir de fixation des prix des Scores ou VantageScore prend pied sur le marché hypothécaire, tandis que l'objectif supérieur exige l'adoption du score FICO 10T sur les marchés conformes et non conformes pour accélérer simultanément les volumes d'origination et la fixation des prix unitaires.

Que dit le modèle d'évaluation ?

Le modèle TIKR de cas moyen évalue FICO à 1 953,55 $ d'ici septembre 2030, ce qui implique un rendement total de 96,3 % et un TRI annualisé de 16,1 %, fondé sur un TCAC de 14,4 % des revenus et des marges de revenu net s'étendant à 44,5 %, des hypothèses fondées sur le programme de licences directes hypothécaires atteignant 70 à 80 % du marché des revendeurs et l'ARR de la plate-forme composé par plus de 150 clients d'entreprise qui ajoutent des cas d'utilisation.

Le marché traite une société à croissance normalisée du BPA de 40,0 % pour l'exercice 2026 comme un piège à valeur, évaluant FICO à 995 $ contre 41,84 $ de bénéfices estimés - un multiple à terme de 23,8x sur une entreprise qui avait une pénétration de 90 % des prêteurs au moment de la vente en bloc.

Cinq revendeurs couvrant 70 à 80% du marché hypothécaire sont maintenant en activité ou en phase finale de test d'intégration dans le cadre du Direct Licensing Program, validant l'hypothèse du modèle TIKR selon laquelle les revenus de Scores maintiennent une croissance supérieure à 20% jusqu'à l'exercice 2026 ; l'objectif intermédiaire de 1 953,55 dollars exige que ce programme soit mis en œuvre sans retard important.

La déclaration du directeur financier Steve Weber selon laquelle "nous ne voulons pas nous retrouver dans une situation où nous actualisons continuellement nos prévisions chaque trimestre" est le signe d'un conservatisme délibéré, et non d'une détérioration fondamentale - l'appel de résultats du deuxième trimestre est le moment où l'augmentation des prévisions télégraphiées de la direction confirme ou infirme l'hypothèse de croissance des revenus de 24,6 % du modèle TIKR pour l'année fiscale 2026.

Si les volumes de prêts hypothécaires se contractent de manière significative - que ce soit en raison d'une augmentation des taux, d'un plafonnement du TAEG des cartes de crédit réduisant l'activité de crédit à la consommation ou d'un recul des prêteurs dû à des facteurs macroéconomiques - le chiffre d'affaires des Scores, qui a entraîné une croissance de 60 % des prêts hypothécaires au premier trimestre, ralentit fortement et l'estimation du chiffre d'affaires de 2,48 milliards de dollars du modèle TIKR pour l'exercice 2026 devient inatteignable.

Surveillez la conférence téléphonique sur les résultats du deuxième trimestre de l'exercice 2026 pour voir si les prévisions ont été revues à la hausse : la direction l'a explicitement laissé entendre, et le chiffre spécifique à suivre est de savoir si les revenus de B2B Scores maintiennent une croissance supérieure à 30 %, ce qui est le fil conducteur opérationnel pour l'estimation du BPA normalisé du modèle TIKR de 41,84 $ pour l'exercice 2026E.

Devriez-vous investir dans Fair Isaac Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action FICO et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Fair Isaac Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action FICO sur TIKR →