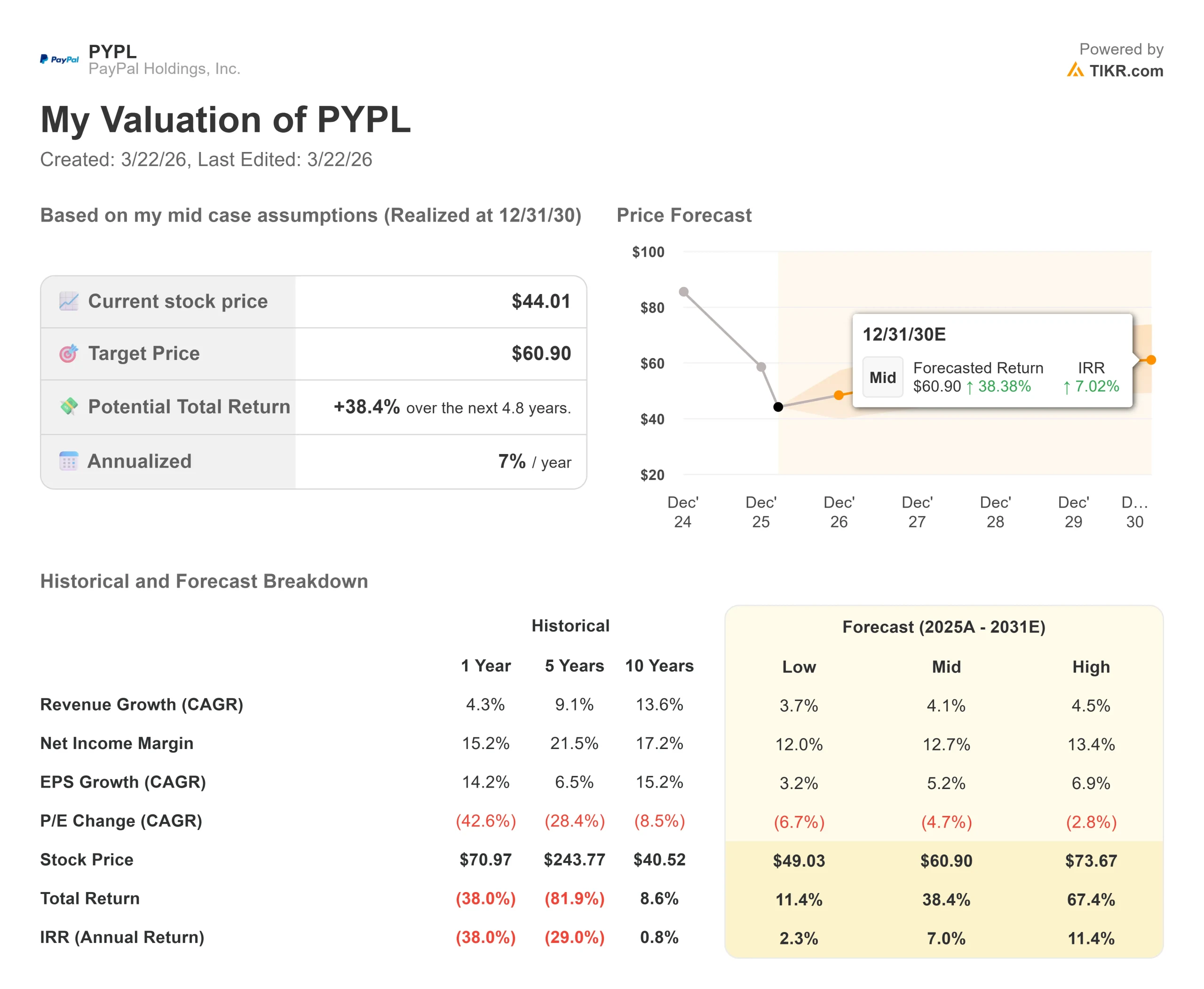

Chiffres clés de l'action PayPal

- Cours actuel : 44

- Prix cible : 61

- Objectif de la Bourse : 50

- Rendement total potentiel : +38.4%

- TRI annualisé : 7

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

PayPal Holdings, Inc. (PYPL) a structurellement remodelé ses dépenses opérationnelles pour mettre fin à la décélération de son activité de paiement.

S'exprimant lors du Wolfe FinTech Forum le 10 mars 2026, le directeur financier Jamie Miller a confirmé que plus de 60 % du total des dépenses opérationnelles de l'entreprise sont désormais consacrées directement au produit, au marketing et à la technologie.

Ce capital sert à financer une refonte de l'écosystème nécessaire après que la croissance du volume des caisses de la marque principale a ralenti à seulement 1 % au quatrième trimestre.

M. Miller a explicitement diagnostiqué ce ralentissement comme étant le résultat d'une "économie en forme de K", où la base de consommateurs à revenus moyens ou faibles de PayPal aux États-Unis et en Allemagne réduit de manière disproportionnée les dépenses de détail discrétionnaires, aggravées par des comparaisons plus difficiles d'une année sur l'autre dans les domaines des crypto-monnaies et des jeux.

Pour contrer ce phénomène, PayPal monétise fortement ses actifs périphériques et les intègre dans une architecture marchande unifiée appelée "PayPal Open".

Venmo, qui compte désormais plus de 100 millions de comptes actifs annuels, est l'un des principaux moteurs de croissance.

Les cartes de débit Venmo co-marquées, lancées dans le cadre de partenariats universitaires, ont permis d'acquérir plus de 8 millions de consommateurs depuis septembre 2024.

Selon M. Miller, ces utilisateurs de cartes de débit créent un "effet de halo" mesurable, ce qui signifie qu'une fois qu'un consommateur obtient une carte de débit Venmo, il augmente par la suite l'ensemble de ses transactions en ligne avec PayPal de 20 à 30 %, ce qui prouve que la carte de débit agit comme une passerelle vers l'utilisation plus large de l'écosystème PayPal plutôt que comme un simple produit autonome.

De plus, M. Miller a révélé que ces transactions de débit sont tout aussi rentables, sinon plus, que le bouton de paiement de la marque principale, ce qui prouve que PayPal peut diversifier ses revenus sans diluer ses marges.

Simultanément, Braintree, l'unité de traitement sans marque, le service de traitement des paiements en coulisses de PayPal, est passé d'une situation de perte à une situation de croissance rentable des marges.

En renégociant d'anciens contrats avec de gros commerçants et en développant ses services à valeur ajoutée (SVA) à forte marge pour atteindre exactement 16 offres distinctes, Braintree rivalise efficacement avec les fournisseurs de services de paiement (PSP) sur le plan de la rentabilité absolue.

Sous la houlette de son nouveau PDG Enrique, PayPal tire également parti de sa taille pour servir de couche d'orchestration pour le "commerce agentique".

En assurant l'authentification de l'identité et la conformité transfrontalière, PayPal positionne son réseau comme le pont entre les marchands mondiaux et les grands modèles de langage (LLM) exploités par Microsoft, Google, Perplexity et OpenAI.

"À l'horizon 2026, je dirais que le plus important est la concentration et l'exécution", a déclaré M. Miller à propos du mandat du nouveau PDG.

"Nous avons beaucoup d'innovations en cours. Ce que nous devons faire, c'est vraiment capturer cette innovation, la réduire, la classer par ordre de priorité et la mettre en œuvre.

Voir les estimations historiques et à terme pour l'action PayPal (C'est gratuit !) >>>

PayPal est-il sous-évalué aujourd'hui ?

Se négociant à 44,01 $, les capitaux propres de PayPal reflètent un sévère drawdown de 50,04 % enregistré à la mi-février 2026.

Le marché a réagi négativement au rapport du quatrième trimestre de la société, émettant une réaction de -1,61% sur les bénéfices le 3 février 2026.

Le principal argument en faveur de la baisse repose sur un vent structurel défavorable aux marges de transaction.

Après avoir bénéficié d'une croissance de 6 % de la marge de transaction en dollars en 2025, Miller a explicitement indiqué que la croissance en 2026 serait légèrement négative, voire nulle (hors intérêts sur les soldes des clients).

Cette compression découle de la baisse des contributions de crédit prévues, de la baisse des taux d'intérêt (qui supprime 1 à 2 points de croissance) et d'un investissement opérationnel prévu de 400 millions de dollars.

La direction consacre les deux tiers de ces 400 millions de dollars à la défense de l'expérience de la marque en caisse, le tiers restant finançant le commerce agentique et les programmes de fidélisation Venmo.

Toutefois, des détenteurs institutionnels tels que The Vanguard Group et BlackRock ancrent leurs positions sur le plancher de rendement du capital de l'entreprise.

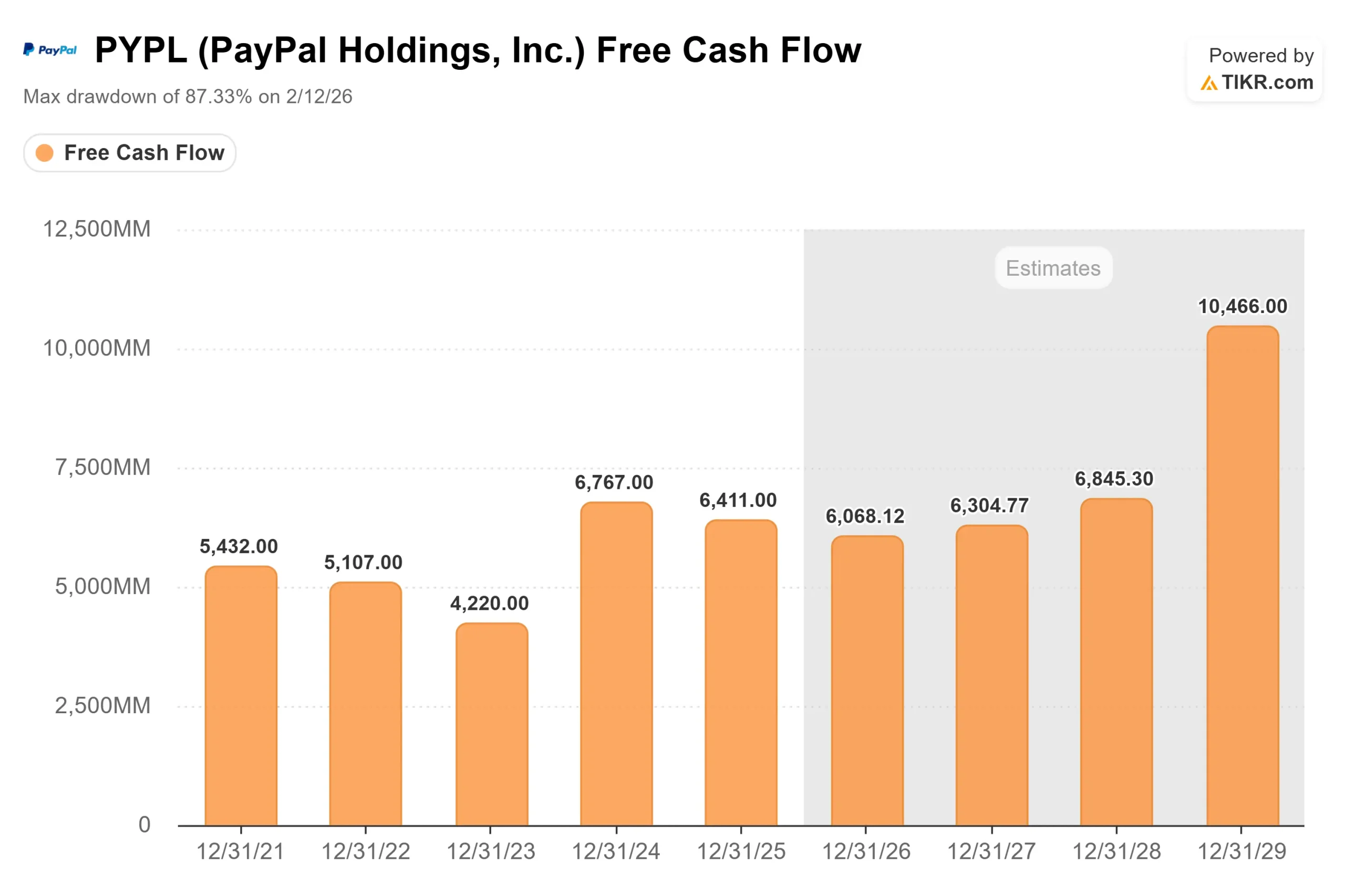

PayPal dispose d'une trésorerie de 15 milliards de dollars et la direction vise un flux de trésorerie annuel libre d'environ 6 milliards de dollars.

La direction utilise 100 % de ce flux de trésorerie disponible pour financer un programme de rachat d'actions de 6 milliards de dollars en 2026, complété par un nouveau programme de dividendes trimestriels visant un ratio de distribution de 10 % des bénéfices nets non GAAP.

Analyse du modèle avancé TIKR

Le modèle avancé TIKR calcule le résultat financier de PayPal qui absorbe sa baisse de marge de 400 millions de dollars tout en procédant à des rachats d'actions agressifs.

- Cours actuel : 44

- Prix cible : 61

- Rendement total potentiel : +38.4%

- TRI annualisé : 7

Créez vous-même un modèle d'évaluation de 4 ans pour PYPL (c'est gratuit) >>>

Contrairement au consensus sceptique de Street, le modèle de cas moyen prévoit un prix cible de 60,90 $. Cet objectif suppose que les investissements en amont dans Buy Now, Pay Later (qui a généré 40 milliards de dollars de volume l'année dernière) et la restructuration des contrats de Braintree stabilisent avec succès l'écosystème de base.

La contrainte mathématique qui pèse sur l'évaluation est la réinitialisation structurelle des marges d'exploitation de l'entreprise. Étant donné que Braintree fonctionne naturellement avec des marges absolues inférieures à celles des anciens boutons de paiement de marque et que l'entreprise doit continuellement co-investir avec les méga-commerçants pour conserver sa part de traitement, la rentabilité globale reste limitée par rapport aux pics historiques. Toutefois, en tenant compte de la réduction agressive de 6 milliards de dollars d'actions par rapport à un flux de trésorerie disponible de 6 milliards de dollars, le modèle donne un TRI annualisé de 7,0 %. Cela indique que l'action est actuellement évaluée à sa juste valeur et qu'elle dispose d'un plancher fondamental très sûr.

Conclusion : PayPal sacrifie activement la croissance de la marge 2026 pour financer une revitalisation de 400 millions de dollars de son architecture de caisse de marque et de ses couches d'orchestration de l'IA. Alors que l'objectif de 50,35 $ de Wall Street reflète des préoccupations valables concernant le taux de croissance de 1 % de l'activité principale dans une économie en forme de K, l'allocation de 100 % des flux de trésorerie disponibles de la société aux rachats d'actions fournit un plancher de valorisation strict. Si les programmes de fidélisation nouvellement lancés et la réaffectation de 60 % des dépenses d'exploitation ne parviennent pas à accélérer la croissance des volumes au-delà de 2 %, cela indiquera que la franchise de base reste structurellement affaiblie, ce qui nécessitera une révision à la baisse de l'objectif de 60 $.

Devriez-vous investir dans PayPal ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez PayPal et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de PayPal ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser PayPal sur TIKR Gratuitement →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !