Principaux enseignements :

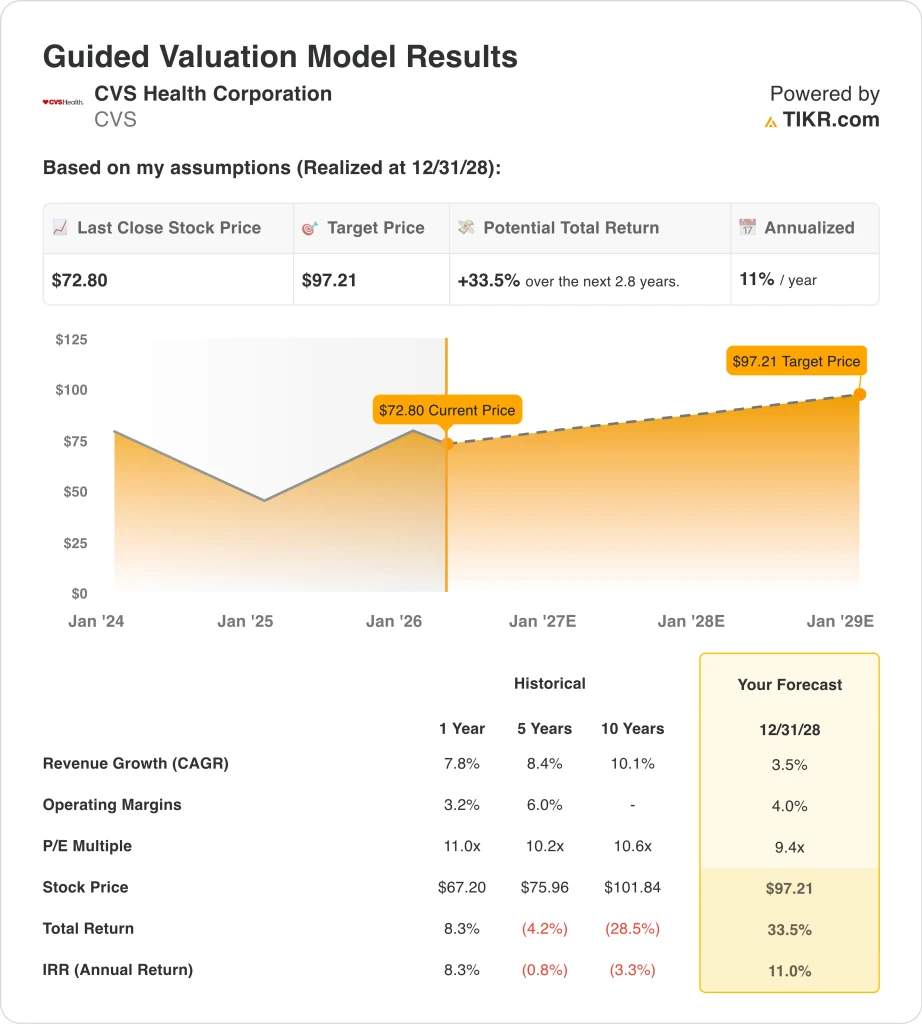

- L'action CVS pourrait raisonnablement atteindre 97 dollars par action d'ici décembre 2028 sur la base des hypothèses d'évaluation.

- Cela implique un rendement total de 33,5 % par rapport au cours actuel de 73 $, soit un rendement annualisé de 11 % au cours des 2,8 prochaines années.

- La croissance du chiffre d'affaires reste stable, mais les marges et les risques réglementaires sont les principaux facteurs d'évaluation.

CVS Health Corporation (CVS) est de nouveau au centre de l'attention, les investisseurs réévaluant la capacité bénéficiaire du géant de la santé après une année 2025 volatile. L'action s'est redressée depuis ses plus bas niveaux de 2024, mais reste en dessous de ses plus hauts niveaux antérieurs, reflétant l'incertitude persistante autour des marges, de l'examen réglementaire et de la rentabilité de l'assurance.

Les titres récents ont été à l'origine de la plupart des mouvements de l'action, en particulier en ce qui concerne les règlements juridiques, les partenariats et les surprises en matière de bénéfices. CVS Health a publié un bénéfice par action ajusté de 1,09 $ au quatrième trimestre 2025, dépassant les attentes, ce qui a contribué à stabiliser le sentiment après une année difficile. Dans le même temps, des développements tels que le règlement de la FTC sur la tarification de l'insuline et le règlement de 117,7 millions de dollars d'Aetna lié à Medicare continuent de peser sur la confiance des investisseurs.

L'entreprise mise également sur l'innovation, comme en témoigne son partenariat avec Google Cloud pour lancer des plateformes de soins de santé basées sur l'IA. Cela marque un changement stratégique vers des soins basés sur la technologie, qui, selon la direction, peuvent améliorer l'engagement et l'efficacité. Cependant, les investisseurs restent prudents car les risques d'exécution et les pressions sur les coûts persistent dans ses segments d'assurance et de pharmacie.

Voici pourquoi l'action CVS pourrait générer des rendements modérés jusqu'en 2028, alors qu'elle stabilise ses marges et fait face aux vents contraires de la réglementation.

Ce que dit le modèle pour l'action CVS

Nous avons analysé le potentiel de hausse de l'action CVS en utilisant des hypothèses d'évaluation basées sur sa plateforme de soins de santé diversifiée, la croissance régulière de ses revenus et le potentiel de récupération des marges.

En se basant sur des estimations de croissance annuelle des revenus de 3,5 %, de marges d'exploitation de 4 , 0 % et d'un multiple C/B de 9,4, le modèle prévoit que l'action CVS pourrait passer de 73 $ à 97 $ par action.

Cela représenterait un rendement total de 33,5 %, ou un rendement annualisé de 11 % au cours des 2,8 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CVS :

1. Croissance du chiffre d'affaires : 3.5%

CVS Health a généré près de 400 milliards de dollars de chiffre d'affaires au cours des douze derniers mois, reflétant une croissance constante dans les secteurs de la pharmacie, de l'assurance et des services de santé. Le chiffre d'affaires est passé de 291 milliards de dollars en 2021 à 399 milliards de dollars en 2025, ce qui témoigne d'une certaine résilience malgré les pressions du secteur.

Cependant, la croissance s'est ralentie ces dernières années, avec une croissance de 3,9 % en 2024 avant de rebondir à 7,9 % en 2025. Cela reflète la normalisation après la demande due à la pandémie et les ajustements en cours dans les tendances de tarification et d'utilisation de l'assurance.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de croissance de 3,5 %, reflétant une expansion stable mais mature de l'activité.

2. Marges d'exploitation : 4%

Les marges d'exploitation de CVS ont considérablement diminué, passant de 4,9 % en 2021-2022 à seulement 2,2 % en 2024, avant de remonter légèrement à 2,5 % en 2025. Cette compression reflète l'augmentation des coûts médicaux, de l'utilisation des assurances et des charges de restructuration.

L'entreprise a également enregistré d'importantes dépréciations et dépenses juridiques, notamment une dépréciation du fonds de commerce de 5,7 milliards de dollars et des frais de règlement en cours. Ces facteurs ont eu un impact important sur la rentabilité et le sentiment des investisseurs.

Sur la base des estimations consensuelles des analystes, nous supposons que les marges se rétablissent à 4,0 %, soutenues par des initiatives de contrôle des coûts, des efficiences basées sur l'IA et la normalisation des tendances d'utilisation des soins de santé.

3. Multiple P/E de sortie : 9,4x

CVS se négocie actuellement à une valorisation relativement faible par rapport aux niveaux historiques, reflétant les préoccupations des investisseurs concernant la durabilité de la croissance et la pression sur les marges. Le multiple de l'action s'est comprimé parallèlement à la baisse des bénéfices et à l'incertitude croissante dans le secteur de l'assurance.

Les objectifs de prix des investisseurs se situent actuellement autour de 96,50 dollars, ce qui laisse présager une hausse par rapport aux niveaux actuels. Dans le même temps, le sentiment des analystes s'est amélioré, avec une augmentation des notes d'achat à 18 et une diminution des recommandations de maintien.

Sur la base des estimations consensuelles des analystes, nous utilisons un multiple C/B de 9,4, légèrement inférieur aux moyennes historiques, afin de refléter une vision équilibrée du risque et du potentiel de redressement.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

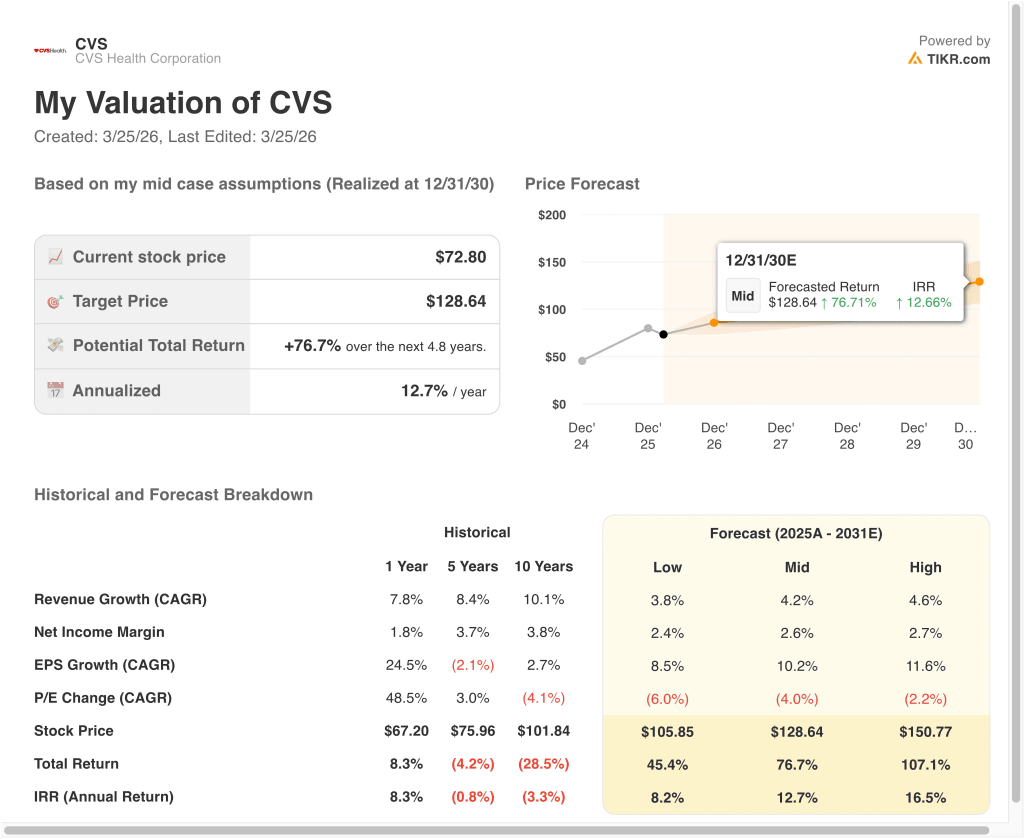

Différents scénarios pour l'action CVS jusqu'en 2030 montrent des résultats variés en fonction de la récupération des marges et de l'exécution (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Le rétablissement des marges stagne et les pressions réglementaires persistent → 8,2 % de rendement annuel

- Cas moyen : croissance stable et expansion modérée des marges → 12,7 % de rendement annuel

- Cas élevé : une exécution solide et un contrôle des coûts stimulent la croissance des bénéfices → 16,5 % de rendement annuel

L'éventail des résultats montre à quel point CVS est sensible aux marges d'exploitation et à l'évolution des coûts des soins de santé. Alors que la croissance du chiffre d'affaires reste stable, la rentabilité est le facteur clé de la valorisation.

L'évolution de l'action CVS en 2026 a été déterminée par un mélange de résultats, de développements réglementaires et d'initiatives stratégiques. Les résultats supérieurs à ceux du quatrième trimestre 2025 ont apporté un soutien à court terme, mais les défis juridiques et réglementaires en cours continuent de créer de la volatilité.

Des développements récents, tels que le règlement de la FTC sur la tarification de l'insuline et le règlement d'Aetna lié à Medicare, ont ajouté de l'incertitude. Ces questions mettent en lumière l'examen plus large du secteur concernant les pratiques de tarification et de remboursement, qui ont un impact direct sur les activités de CVS dans les domaines de l'assurance et de la pharmacie.

Parallèlement, le partenariat de la société avec Google Cloud témoigne d'une volonté d'innovation et de transformation numérique. Cela s'aligne sur les tendances plus larges des soins de santé vers l'IA et les soins axés sur les données, mais les investisseurs attendent toujours des avantages financiers clairs.

À l'avenir, le rapport sur les résultats du premier trimestre 2026, qui sera publié le 6 mai, sera un catalyseur clé. Les investisseurs se concentreront sur l'évolution des marges, les ratios de coûts médicaux et les progrès réalisés dans la stabilisation du segment de l'assurance.

Voir ce que les analystes pensent de l'action CVS en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans CVS Health Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Recherchez CVS et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre CVSainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser CVS Health Corporationsur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !