Principaux enseignements :

- Expansion rapide : Dutch Bros a ouvert 154 nouveaux magasins en 2025, augmentant ses revenus de 28 % pour atteindre 1,64 milliard de dollars.

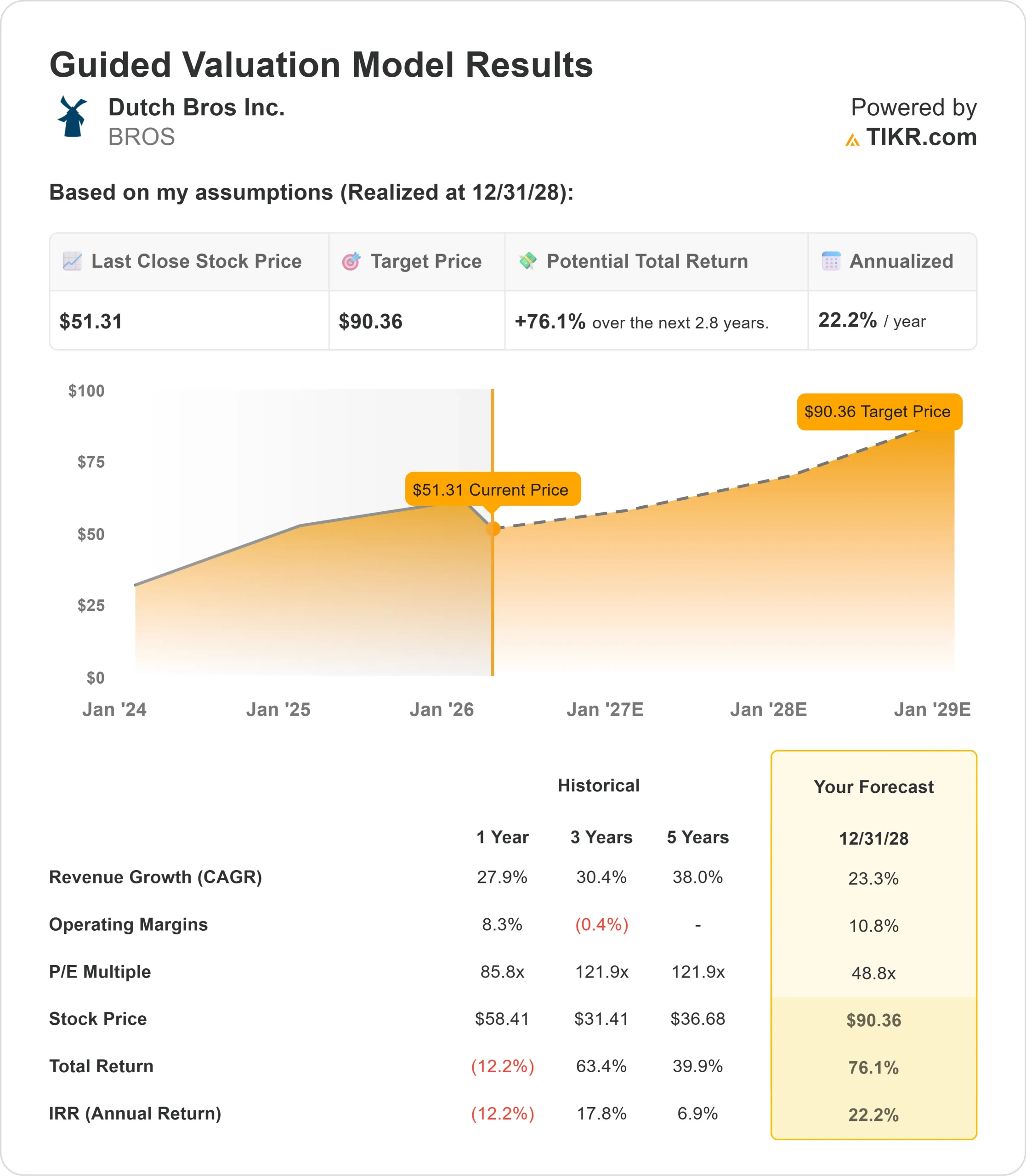

- Projection de prix : Sur la base de l'exécution actuelle, l'action BROS pourrait atteindre 90 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 76 % par rapport au cours actuel de 51 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 22 % au cours des 2,8 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Dutch Bros(BROS) a enregistré des résultats exceptionnels au quatrième trimestre 2025, avec une croissance de 7,7% des ventes de magasins comparables à l'échelle du système et une augmentation de 9,7% des ventes de magasins comparables exploités par la société, les deux étant principalement dus à une croissance robuste des transactions.

La PDG Christine Barone a souligné l'élan de l'entreprise pour atteindre 2 029 magasins d'ici 2029.

- Le programme Order Ahead de la société a atteint 14 % des transactions au quatrième trimestre, tandis que le programme de fidélité Dutch Rewards compte désormais plus de 15 millions de membres représentant 72 % des transactions du système.

- La croissance exceptionnelle des transactions de 5,4 % au quatrième trimestre a démontré la force des initiatives de Dutch Bros en matière d'engagement des clients.

- La société a ouvert 55 nouveaux magasins au cours du seul quatrième trimestre, ce qui porte le réseau à 1 136 points de vente répartis dans 25 États.

- Avec un volume unitaire moyen record de 2,1 millions de dollars et des marges de contribution de 28,9 % pour l'entreprise,

Dutch Bros a construit un modèle hautement évolutif.

Bien que les coûts élevés du café créent des vents contraires à court terme, l'entreprise maintient une économie solide au niveau des magasins qui soutient une expansion agressive.

Ce que dit le modèle pour l'action Dutch Bros

Nous avons analysé Dutch Bros alors qu'elle s'est transformée en un géant national du café au volant, avec un espace blanc significatif pour la croissance.

La société bénéficie de multiples avantages structurels.

- Son modèle d'opérateur régional crée un vivier de talents prêts à développer leurs activités.

- Dutch Bros a terminé l'année 2025 avec environ 475 candidats opérateurs régionaux dans le pipeline, soit près du double de la fin de l'année 2022.

- Le nouveau programme alimentaire apporte une valeur ajoutée supplémentaire.

- Après avoir commencé avec seulement quatre magasins à Phoenix il y a un an, le programme s'est étendu à plus de 300 sites dans 11 États.

- La direction s'attend à ce que le déploiement du programme alimentaire génère une hausse d'environ 4 % du chiffre d'affaires dans les magasins participant au programme, grâce à la croissance des transactions et des billets.

Sur la base d'une prévision de croissance annuelle des revenus de 23,3 % et de marges d'exploitation de 10,8 %, notre modèle prévoit que l'action atteindra 90 $ d'ici 2,8 ans. Cela suppose un multiple cours/bénéfice de 48,8 fois.

Cela représente une compression significative par rapport aux moyennes historiques du P/E de Dutch Bros de 85,8x (un an) et 121,9x (trois ans).

Ce multiple plus faible tient compte de la pression sur les marges à court terme due aux coûts élevés du café et à la transition vers davantage de baux de type "build-to-suit", qui augmentent les frais d'occupation mais améliorent l'efficacité du capital.

La véritable valeur réside dans l'obtention d'une croissance soutenue grâce à l'expansion des magasins, à l'augmentation de la fréquence des clients par le biais de la fidélisation et de Order Ahead, ainsi qu'à la maturation de la plateforme alimentaire.

La capacité de la société à maintenir la croissance des transactions sur une base beaucoup plus large démontre la puissance de sa marque et de son exécution opérationnelle.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action BROS :

1. Croissance du chiffre d'affaires: 23,3

La croissance de Dutch Bros est centrée sur une expansion agressive des unités et des ventes solides dans les magasins comparables.

La société a ouvert 154 nouveaux magasins nets en 2025 et prévoit au moins 181 en 2026, y compris 20 conversions de bar à café d'embrayage dans les Carolines. Cela représente une croissance de 16% des unités.

La direction prévoit une croissance des ventes à magasins comparables de 3 à 5% pour 2026.

Cela reflète des comparaisons difficiles par rapport à l'accélération de la croissance des transactions en 2025, mais démontre toujours une dynamique sous-jacente saine.

L'expansion de la société dans sept nouveaux États contigus en 2025 montre sa capacité à pénétrer et à densifier les marchés avec succès.

La productivité des nouveaux magasins reste supérieure à l'objectif de souscription de 1,8 million de dollars, grâce à une meilleure sélection des biens immobiliers et à des investissements marketing ciblés.

Le test du format walk-up dans le centre-ville de Los Angeles, qui est rapidement devenu le magasin le plus performant, ouvre un potentiel d'expansion urbaine au-delà du modèle traditionnel du drive-thru.

2. Marges d'exploitation: 10.8%

Dutch Bros a augmenté ses marges d'EBITDA ajusté tout en se développant rapidement.

L'EBITDA ajusté pour l'année 2025 a augmenté de 31%, dépassant la croissance du chiffre d'affaires de 28%.

Cela démontre l'effet de levier opérationnel inhérent au modèle.

Pour 2026, la direction s'attend à une pression d'environ 60 points de base sur la marge EBITDA, principalement en raison des coûts élevés du café (environ 200 points de base de pression au premier trimestre, se modérant tout au long de l'année) et de l'augmentation de l'occupation due au passage à des baux de construction à la location.

Cependant, la société prévoit de compenser une partie de la pression grâce à un effet de levier de 70 points de base sur les frais de vente et d'administration.

Au fur et à mesure que les coûts du café se normalisent et que le programme alimentaire se développe, les marges devraient se rapprocher de l'objectif de marge de contribution à long terme de la société, qui est d'environ 30 %.

3. Multiple P/E de sortie : 48,8x

Le marché évalue Dutch Bros à des multiples élevés qui reflètent son profil de croissance. Nous prévoyons une compression à 48,8x à mesure que l'entreprise mûrit et fait face à des comparaisons plus difficiles.

L'incertitude à court terme liée aux coûts des matières premières et au lancement de produits concurrentiels par de plus grandes chaînes pèse sur le multiple.

Cependant, le modèle de service différencié de Dutch Bros, le lien émotionnel avec la marque et les capacités de personnalisation supérieures offrent des avantages concurrentiels significatifs.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

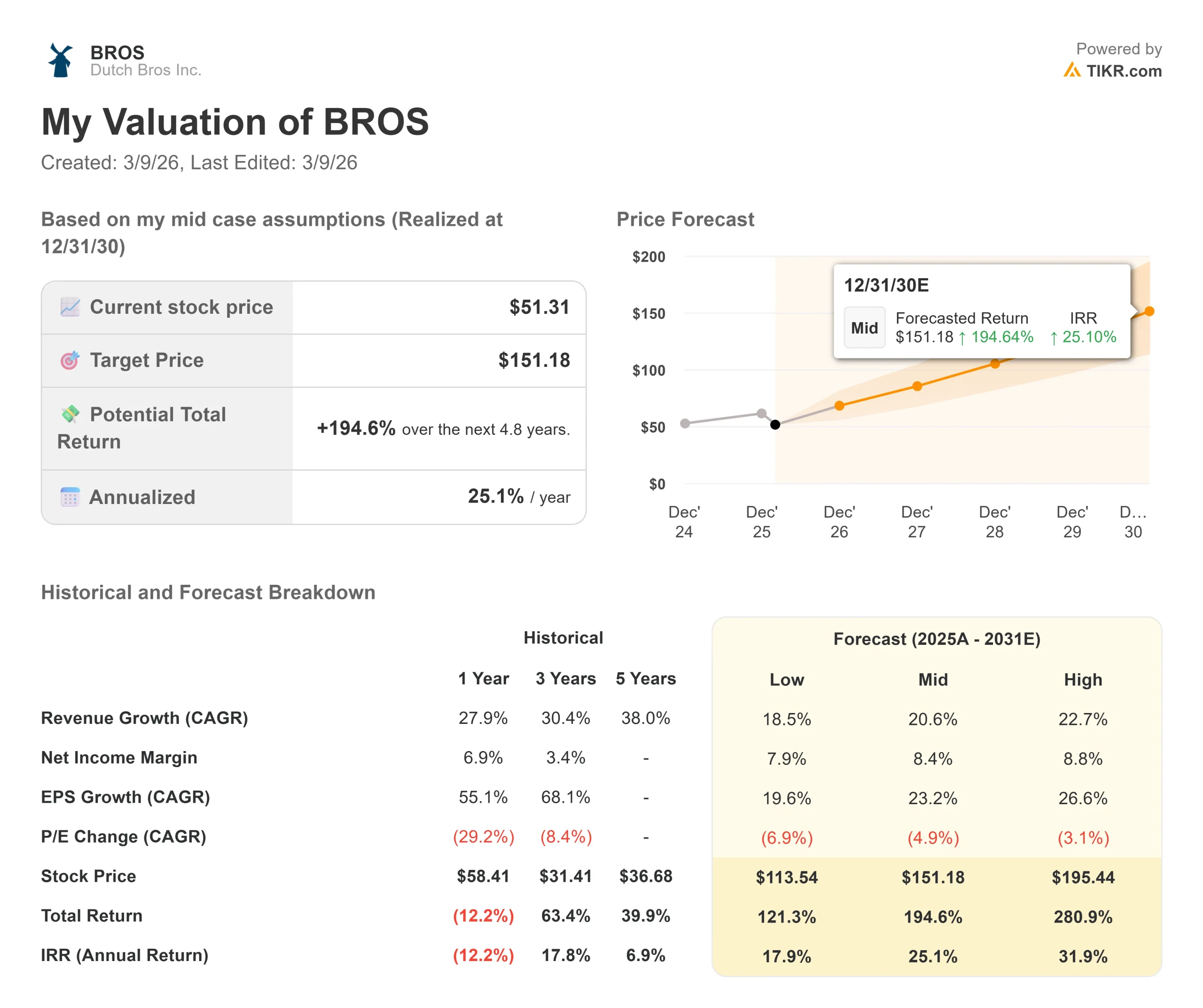

Les concepts de restauration rapide sont confrontés à la concurrence et aux risques d'exécution. Voici comment l'action Dutch Bros pourrait évoluer selon différents scénarios jusqu'en décembre 2030 :

- Scénario faible : Si la croissance des revenus se modère à 18,5 % et que les marges de revenu net se maintiennent à 7,9 %, les investisseurs obtiendront tout de même un rendement total de 121 % (17,9 % par an).

- Cas moyen : Avec une croissance de 20,6 % et des marges de 8,4 %, nous prévoyons un rendement total de 195 % (25,1 % par an).

- Cas élevé : Si l'expansion des unités s'accélère et que Dutch Bros réalise une croissance des revenus de 22,7 % avec des marges de 8,8 %, les rendements pourraient atteindre 281 % au total (31,9 % par an).

Voir ce que les analystes pensent de l'action BROS en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de l'objectif de 2 029 magasins, l'extension réussie du programme alimentaire, la concurrence efficace contre les nouveaux lancements de café et de boissons énergisantes des grandes chaînes, et la capacité de la société à naviguer dans la volatilité des coûts des produits de base tout en maintenant la fréquence des clients et la croissance des billets d'entrée.

Quelle est l'ampleur de la hausse de l'action Dutch Bros à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !