Statistiques clés pour l'action Amazon

- Performance de la semaine dernière : +1.5%

- Fourchette de 52 semaines : 161,9 $ à 258,6

- Cours actuel : 213,2

Que s'est-il passé ?

AWS, la division de cloud computing d'Amazon qui génère des marges d'exploitation de 35% et alimente le moteur de profit de l'entreprise, a accéléré sa croissance à 24% au quatrième trimestre, son rythme le plus rapide en 13 trimestres, sur une base de revenus annualisés de 142 milliards de dollars.

Le 5 février, Amazon a déclaré un chiffre d'affaires net de 213,4 milliards de dollars au quatrième trimestre, en hausse de 14%, AWS ajoutant 2,6 milliards de dollars de revenus d'un trimestre à l'autre, tandis que son activité de puces d'IA personnalisées, Trainium et Graviton combinées, a franchi un taux de fonctionnement annualisé de 10 milliards de dollars avec une croissance à trois chiffres.

Le carnet de commandes de 244 milliards de dollars d'AWS, en hausse de 40 % d'une année sur l'autre, rend la demande indéniable, tandis que Bedrock, la plateforme d'Amazon permettant aux entreprises d'exécuter des modèles d'IA d'Anthropic, d'OpenAI et d'autres, a vu les dépenses des clients augmenter de 60 % d'un trimestre sur l'autre.

Andy Jassy, PDG, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que "dès que nous installons cette capacité, cette capacité d'IA, nous la monétisons", faisant directement référence au plan d'Amazon visant à déployer 200 milliards de dollars de dépenses d'investissement en 2026, principalement dans AWS.

Avec l'approvisionnement en Trainium3 presque entièrement engagé à la mi-2026, Trainium4 arrivant en 2027, l'internet par satellite Amazon Leo lancé commercialement en 2026 et le flux de trésorerie opérationnel d'AWS atteignant 139,5 milliards de dollars en 2025, l'avantage composé de l'infrastructure s'élargit chaque trimestre à 213 dollars par action.

L'avis de Wall Street sur l'action AMZN

L'accélération de la croissance d'AWS à 24 % sur une base de 142 milliards de dollars, alors que les marges EBITDA passent de 23,7 % en 2025 à 26,1 % en 2026, donne à l'inflexion des bénéfices à venir un caractère structurel et non cyclique.

Le chiffre d'affaires devrait passer de 717 milliards de dollars en 2025 à 807 milliards de dollars en 2026 et à 899 milliards de dollars en 2027, tandis que le BPA normalisé passera de 7,17 dollars à 7,72 dollars, puis à 9,34 dollars, à mesure que l'effet de levier opérationnel d'AWS s'accentuera.

Wall Street est massivement haussier, avec 48 achats, 15 surperformances, et seulement 4 attentes parmi 62 analystes, conduisant à un objectif de prix moyen de 280,47 $ qui implique une hausse de 31,5% par rapport à la clôture actuelle de 213,21 $.

L'écart entre l'objectif inférieur de 175 $ et l'objectif supérieur de 360 $ reflète une véritable bifurcation : l'objectif inférieur s'appuie sur des dépenses d'investissement de 200 milliards de dollars qui détruisent le flux de trésorerie disponible à court terme, tandis que l'objectif supérieur s'appuie sur la monétisation de l'IA par AWS et sur le cycle des puces Trainium qui est déjà en cours.

Que dit le modèle de valorisation ?

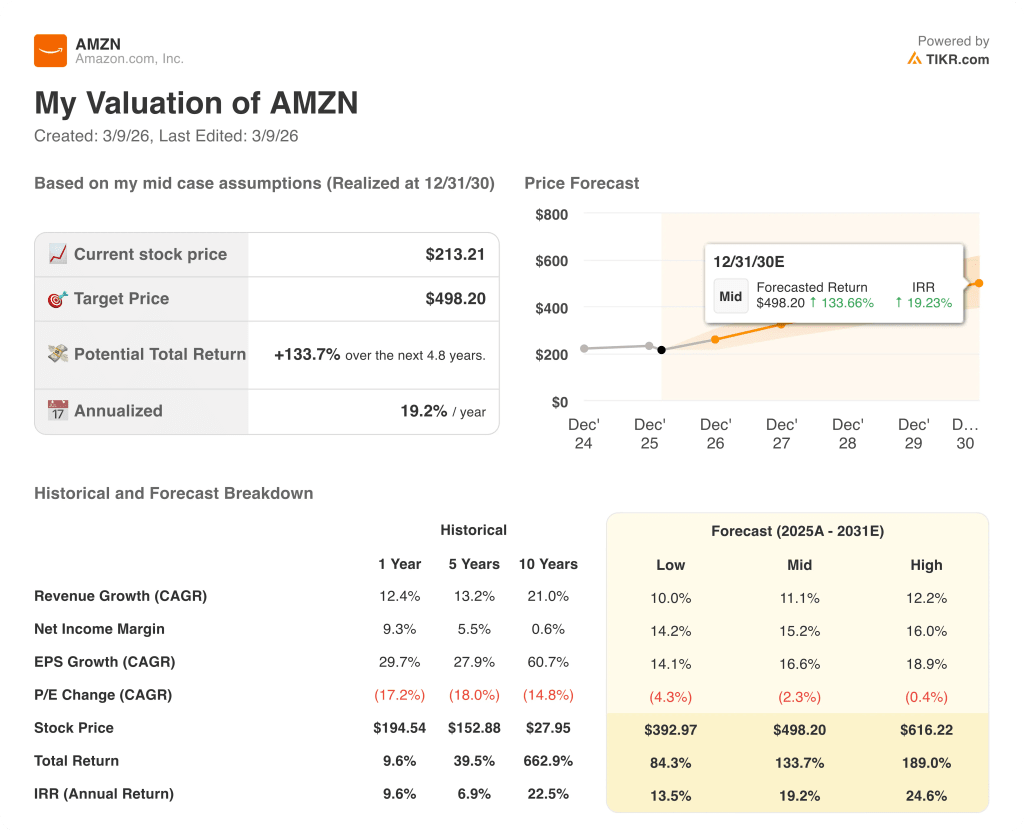

Le modèle moyen de TIKR évalue AMZN à 498,20 $ d'ici décembre 2030, soit un rendement total de 133,7 % à un TRI annualisé de 19,2 %, ancré à un TCAC de 11,1 % pour les revenus et à des marges de revenu net passant de 10,8 % aujourd'hui à 15,2 %.

Le marché considère les 200 milliards de dollars d'engagements d'investissement d'Amazon comme un passif, alors que le carnet de commandes de 244 milliards de dollars d'AWS, en hausse de 40 % d'une année sur l'autre, confirme que la demande dépasse déjà la capacité en cours de construction.

La croissance de 40 % du carnet de commandes d'AWS et l'offre de Trainium3 presque entièrement engagée d'ici à la mi-2026 confirment l'hypothèse d'expansion des marges du modèle TIKR à mesure que la monétisation de l'inférence de l'IA s'intensifie.

Jassy a déclaré lors de la conférence téléphonique sur les résultats du 5 février que " dès que nous installons cette capacité, nous la monétisons ", ce qui indique que le décalage traditionnel entre les dépenses et les recettes se réduit pour AWS d'une manière que le marché n'a pas encore évaluée.

Le principal risque est le flux de trésorerie disponible : le plan d'investissement de 200 milliards de dollars en 2026 a déjà réduit le flux de trésorerie disponible à 11,2 milliards de dollars, contre 38,2 milliards de dollars en 2024, et tout déficit de la demande interrompt complètement le calendrier d'expansion des marges.

Les prévisions de résultat d'exploitation pour le premier trimestre 2026, entre 16,5 et 21,5 milliards de dollars, constituent le premier point de contrôle ; il faudra voir si le chiffre d'affaires d'AWS se maintient au-dessus de 37 milliards de dollars, confirmant ainsi que le taux de croissance de 24 % n'a pas atteint son maximum au quatrième trimestre.

Devriez-vous investir dans Amazon, Inc.

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action AMZN, vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Amazon, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action AMZN sur TIKR →