Principaux enseignements :

- Eli Lilly and Company surfe sur une puissante vague de demande de GLP-1, avec des revenus en hausse grâce à l'expansion mondiale de Mounjaro et de Zepbound.

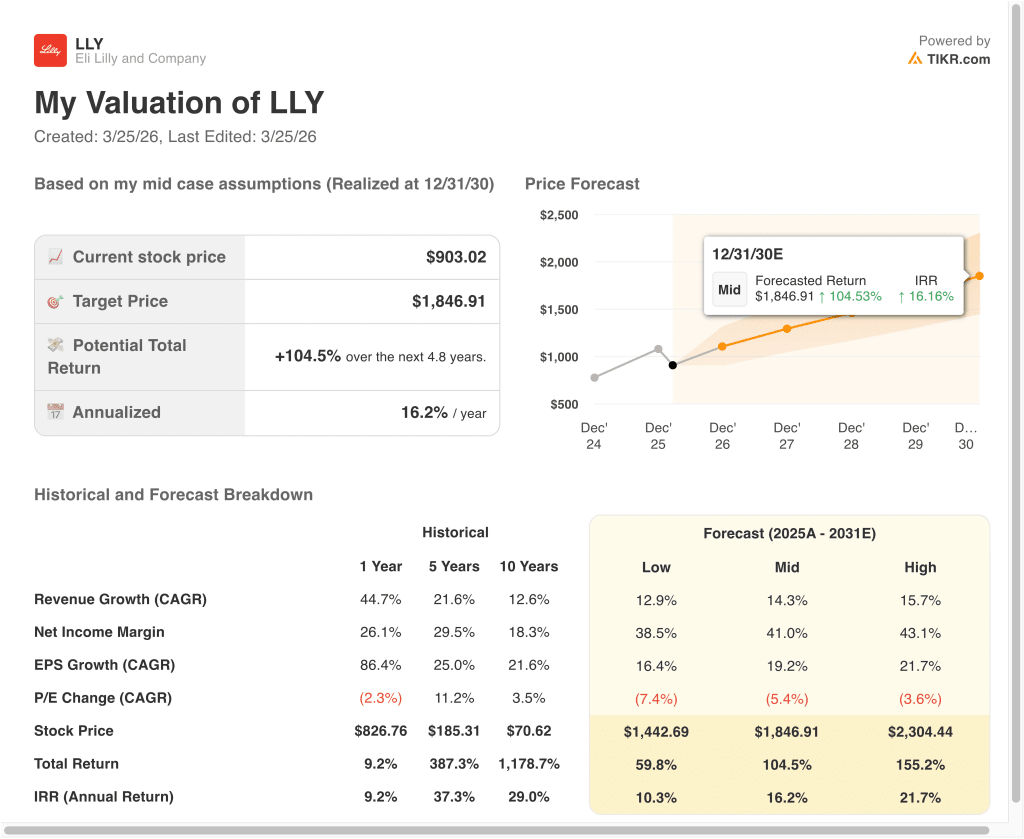

- L'action LLY pourrait raisonnablement atteindre 1 846,91 $ par action d'ici décembre 2030, selon nos hypothèses d'évaluation.

- Cela implique un rendement total de 104,5 % par rapport au cours actuel de 903 $, avec un rendement annualisé de 16,2 % sur les 4,8 prochaines années.

Eli Lilly and Company (LLY) est au cœur du boom des médicaments contre l'obésité. La société développe et vend des produits pharmaceutiques humains aux États-Unis et dans le monde entier. Elle exploite des franchises importantes dans les domaines des maladies cardiométaboliques, de l'oncologie, de l'immunologie et des neurosciences. Ses produits à la croissance la plus rapide sont les médicaments à base de GLP-1, tels que Mounjaro et Zepbound, qui ciblent le diabète et l'obésité.

Ces dernières années ont montré la rapidité avec laquelle l'entreprise s'est développée. Le chiffre d'affaires est passé de 20 milliards de dollars à environ 65 milliards de dollars. Les taux de croissance sont passés d'une dizaine à plus de 40 % grâce à l'augmentation des ventes de GLP-1. Les marges ont également augmenté, avec des marges brutes de l'ordre de 80 % et des marges d'exploitation de l'ordre de 40 %. Les investisseurs se demandent maintenant si ce rythme peut durer et si le prix d'aujourd'hui reflète déjà des années de succès futur.

L'action a été volatile parce que les attentes sont élevées. Des bénéfices importants, des prévisions optimistes et le lancement de nouveaux médicaments contre l'obésité ont parfois poussé les actions à des niveaux record. Les mises à jour des essais pour les médicaments de nouvelle génération, comme le rétatrutide, ont ajouté à l'excitation après avoir montré des réductions significatives de l'A1C et du poids. Mais les gros titres sur les avertissements de sécurité, les débats sur les prix et les nouveaux concurrents peuvent rapidement faire reculer l'action. Chaque nouveau point de données modifie la façon dont les investisseurs envisagent la capacité bénéficiaire à long terme de Lilly.

Voici pourquoi l'action Eli Lilly pourrait offrir de solides rendements jusqu'en 2030, en monétisant la croissance du GLP-1 et en développant d'autres secteurs d'activité clés.

Ce que dit le modèle pour l'action LLY

Nous avons analysé le potentiel de hausse de l'action Eli Lilly à l'aide d'hypothèses d'évaluation fondées sur son leadership dans les traitements de l'obésité et du diabète, l'expansion de ses marges et la croissance soutenue de son chiffre d'affaires.

Selon le modèle, l'action pourrait passer de 903 $ à 1 507 $ par action d' ici 2028. Cela implique un rendement total de 66,9 %, soit un rendement annualisé de 20,3 % au cours des 2,8 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action LLY :

1. Croissance du chiffre d'affaires : 18

Eli Lilly a enregistré une croissance exceptionnelle de ses revenus, avec des taux de croissance annuels récents supérieurs à 40 % au cours de la dernière année. Cette croissance est principalement due à Mounjaro et à d'autres produits cardiométaboliques, qui continuent de gagner des parts de marché à l'échelle mondiale.

L'entreprise se développe également dans le traitement de l'obésité, un marché qui n'en est encore qu'à ses débuts. Au fur et à mesure que de plus en plus de patients y ont accès et que la couverture d'assurance s'améliore, la croissance du chiffre d'affaires pourrait rester élevée. En outre, l'expansion internationale constitue un autre facteur de croissance.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de croissance du chiffre d'affaires de 18 %. Cela reflète une forte demande, mais tient également compte d'une normalisation potentielle à mesure que les contraintes de l'offre se relâchent et que la concurrence s'intensifie.

2. Marges d'exploitation : 48.5%

Les marges d'exploitation de Lilly ont été historiquement fortes, avec des niveaux récents autour de 31,8%. Cependant, les marges devraient augmenter de manière significative à mesure que les médicaments GLP-1 à marge élevée se développent et que l'efficacité de la fabrication s'améliore.

L'entreprise bénéficie d'un pouvoir de fixation des prix pour ses produits de base, notamment en raison d'une concurrence limitée dans certaines indications. Au fur et à mesure que la production augmente, les coûts fixes sont répartis sur des volumes plus importants, ce qui favorise l'expansion des marges.

Parallèlement, Lilly continue d'investir massivement dans la R&D et la capacité de production. Ces investissements peuvent temporairement peser sur les marges, mais ils sont essentiels à la croissance à long terme.

Sur la base des estimations consensuelles des analystes, nous supposons une marge d'exploitation de 48,5 %, reflétant à la fois les avantages d'échelle et une évolution favorable du mix de produits vers des thérapies à plus forte marge.

3. Multiple P/E de sortie : 9,4x

Lilly se négocie actuellement à un prix élevé, avec un multiple C/B d'environ 20 %. Cela reflète les fortes attentes de croissance et sa position de leader sur un marché en pleine expansion.

Historiquement, les sociétés pharmaceutiques dont les produits sont révolutionnaires ont obtenu des multiples plus élevés. Toutefois, lorsque la croissance se stabilise, les multiples sont souvent ramenés à des niveaux plus normaux.

Sur la base des estimations consensuelles des analystes, nous utilisons un multiple de 26,0x pour le ratio cours/bénéfice de sortie, ce qui permet d'équilibrer le profil de croissance de Lilly avec une normalisation future potentielle. Cette hypothèse s'aligne sur les attentes actuelles du marché tout en restant conservatrice par rapport aux valorisations maximales.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action CVS jusqu'en 2030 montrent des résultats variés en fonction de la récupération des marges et de l'exécution (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance ralentit en raison de la concurrence ou de la pression sur les prix → 10,3 % de rendement annuel

- Cas moyen : Poursuite de l'adoption massive des médicaments GLP-1 → 16,2 % de rendement annuel

- Cas élevé : Accélération de l'expansion mondiale et nouvelles indications → 21,7 % de rendement annuel

Même dans le cas le plus prudent, le titre offre des rendements à deux chiffres, soutenus par une forte demande et des marges en expansion. Les scénarios moyen et élevé reflètent le potentiel de Lilly à dominer un marché important et en pleine croissance.

Les mouvements récents des actions sont étroitement liés aux mises à jour concernant l'expansion de l'offre et la visibilité de la demande. Les investisseurs réagissent à la fois au rythme de mise à l'échelle de la production et aux données relatives à la croissance des prescriptions.

En outre, des facteurs macroéconomiques tels que la politique de santé et les discussions sur le prix des médicaments peuvent influencer le sentiment. Toutefois, les produits différenciés de Lilly offrent une certaine protection contre les pressions générales du secteur.

Sur le plan financier, la société continue d'afficher de solides mesures d'efficacité, notamment des marges brutes proches de 77,7 % et des marges EBIT supérieures à 21 %. Ces chiffres renforcent la solidité de son modèle d'entreprise et justifient des multiples de valorisation élevés.

Dans le même temps, les prévisions de croissance restent solides, avec un taux de croissance annuel moyen du chiffre d'affaires d'environ 10 % et une croissance de l'EBITDA de près de 9,6 % au cours des deux prochaines années. Ces paramètres indiquent que si la croissance peut se normaliser, elle reste forte par rapport à ses pairs.

Voir ce que les analystes pensent de l'action LLY en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Eli Lilly and Company ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Cliquez sur LLY et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre LLY ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analysez l'action Eli Lilly sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !