Principaux enseignements :

- L'action Occidental Petroleum pourrait raisonnablement atteindre 93 $ par action d'ici décembre 2028, selon nos hypothèses d'évaluation.

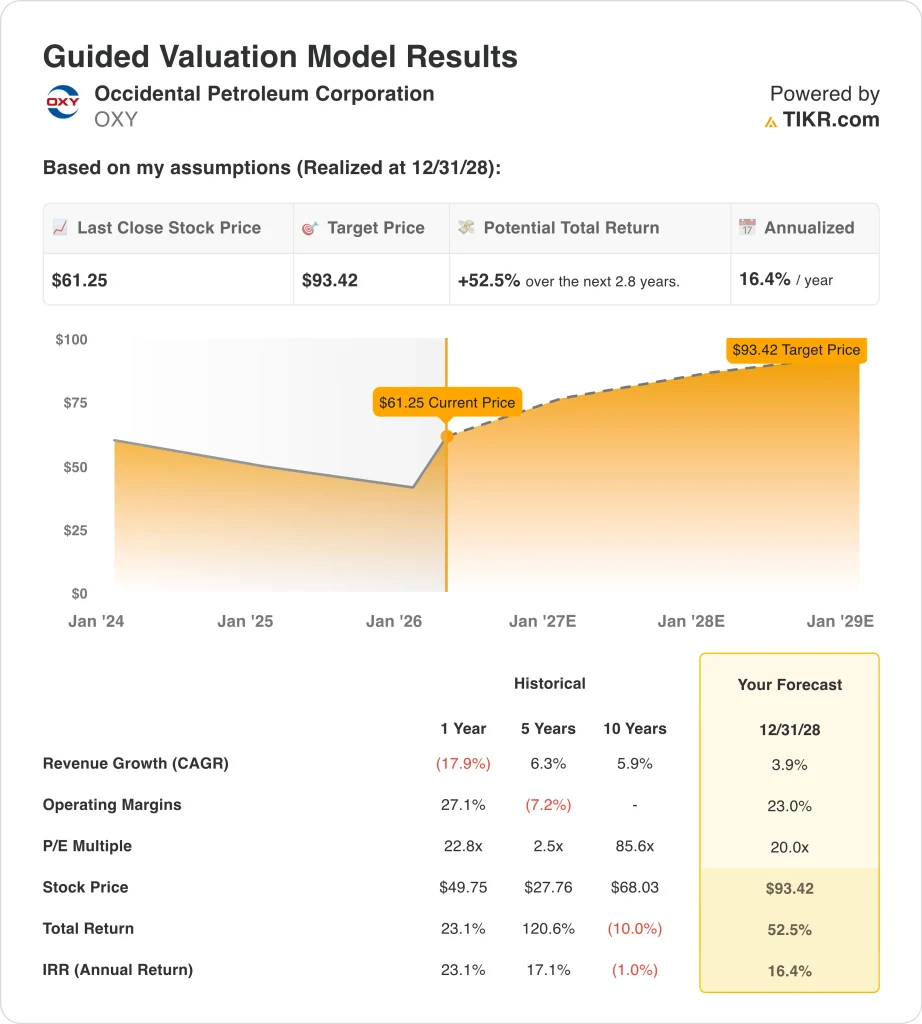

- Cela implique un rendement total de 52,5 % par rapport au cours actuel de 61 $, avec un rendement annualisé de 16,4 % au cours des 2,8 prochaines années.

- L'action OXY évolue avec les prix du brut, tandis que la réduction de la dette, les dépenses d'investissement et les tendances de production restent des facteurs d'évaluation clés.

Que s'est-il passé ?

Occidental Petroleum (OXY) est redevenu un instrument de lecture directe des prix du pétrole, ce qui explique en partie pourquoi le titre s'est fortement redressé en 2026. Reuters a rapporté que les actions du secteur de l'énergie ont grimpé à mesure que le brut augmentait en raison des craintes d'un conflit prolongé avec l'Iran, et OXY est également apparu dans les tours de marché de Reuters lorsque les traders ont réagi à ces mouvements du pétrole. Cela est important car les bénéfices d'Occidental sont toujours très sensibles aux prix réalisés pour le pétrole et le gaz, même après des années de réduction de la dette et de réorganisation du portefeuille.

La société a également abordé l'année 2026 avec un bilan plus sain après avoir conclu la vente d'OxyChem le 2 janvier. Occidental a déclaré que la transaction a permis de réduire la dette de 5,8 milliards de dollars depuis la mi-décembre 2025 et de ramener la dette principale à ce jour à 15,0 milliards de dollars. Dans le même temps, la direction a augmenté le dividende trimestriel de plus de 8 % pour le porter à 0,26 $ par action, ce qui témoigne de la confiance dans le flux de trésorerie disponible après la vente des actifs.

Les résultats du quatrième trimestre ont montré à la fois les avantages et les limites de la configuration actuelle. Occidental a déclaré un revenu ajusté attribuable aux actionnaires ordinaires de 315 millions de dollars, soit 0,31 dollar par action diluée, tandis que la production totale de la société s'élevait en moyenne à 1 481 millions de barils par jour et dépassait la limite supérieure des prévisions. Toutefois, le communiqué sur les résultats déposé auprès de la SEC indique également que le revenu pétrolier et gazier avant impôt a chuté d'un trimestre à l'autre en raison de la baisse des prix réalisés pour l'ensemble des produits.

C'est pourquoi l'action continue de se négocier en fonction des gros titres macroéconomiques autant que de l'exécution de l'entreprise. Selon Reuters, le prix du Brent a brièvement dépassé 119 dollars le 19 mars avant de se tasser, puis le pétrole a chuté de plus de 5 % le 25 mars en raison des espoirs de cessez-le-feu. L'évolution récente du cours d'OXY reflète donc à la fois la hausse des prix des matières premières à court terme et le fait que le marché comprend que ces gains peuvent s'inverser rapidement si le choc pétrolier s'estompe.

Ce que dit le modèle pour Occidental Petroleum

Nous avons analysé le potentiel de hausse de l'action Occidental à l'aide d'hypothèses d'évaluation fondées sur sa capacité bénéficiaire liée au pétrole, son bilan amélioré et ses marges d'exploitation encore solides.

Sur la base des estimations d'une croissance annuelle des revenus de 3,9 %, de marges d'exploitation de 23,0 % et d'un multiple C/B de 20,0x, le modèle prévoit que l'action OXY pourrait passer de 61 $ à 93 $ par action.

Cela représenterait un rendement total de 52,5 %, ou un rendement annualisé de 16,4 % au cours des 2,8 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action OXY :

1. Croissance du chiffre d'affaires : 3.9%

La base de revenus d'Occidental a été réinitialisée à la baisse depuis le pic des matières premières de 2022, c'est pourquoi l'hypothèse de croissance reste modeste. Les revenus étaient de 36,6 milliards de dollars en 2022, puis sont tombés à 23,2 milliards de dollars en 2023, 22,0 milliards de dollars en 2024 et 21,6 milliards de dollars en 2025. Ce schéma montre que l'entreprise est maintenant en concurrence avec un point de départ beaucoup plus bas, mais il montre aussi à quel point les résultats du haut de bilan restent exposés aux prix des matières premières.

Les derniers résultats officiels soutiennent une hypothèse de croissance prudente plutôt qu'agressive. Occidental a déclaré que le revenu avant impôt du pétrole et du gaz du quatrième trimestre 2025 a chuté parce que les prix réalisés ont baissé pour le pétrole brut, les LGN et le gaz domestique, même si la production a dépassé les prévisions. Néanmoins, la société a terminé l'année 2025 avec 4,6 milliards de bep de réserves prouvées, un ratio de remplacement des réserves tout compris de 98 % et un ratio de remplacement des réserves organiques de 107 %, ce qui confirme la durabilité de sa base d'actifs.

Un TCAC de 3,9 % des revenus jusqu'en 2028 semble donc lié à une production stable et à un contexte plus favorable aux matières premières, et non à une explosion des volumes. Reuters a également signalé que l'écart entre le WTI et le Brent s'est fortement creusé en mars, ce qui peut soutenir l'économie des exportations américaines même si les risques d'approvisionnement au niveau mondial maintiennent la volatilité du brut. Pour les entreprises, cela signifie que la croissance dépend toujours davantage des prix du pétrole et des différentiels réalisés que de l'expansion pure et simple de la production.

2. Marges d'exploitation : 23

La marge d'exploitation d'Occidental est déjà élevée par rapport aux normes de la plupart des industries, mais elle a baissé par rapport aux sommets du cycle. La marge d'exploitation était de 37,3 % en 2022, 19,7 % en 2023, 19,8 % en 2024 et 17,2 % en 2025. L'hypothèse de marge de 23,0 % du modèle implique donc une amélioration par rapport aux niveaux actuels, mais elle reste bien en deçà du pic de 2022.

Le dernier commentaire de la direction explique pourquoi une reprise est plausible. Vicki Hollub a déclaré : "L'accent mis sur l'excellence opérationnelle et l'efficacité des coûts a entraîné une surperformance significative de la production et des dépenses d'exploitation au cours du quatrième trimestre", et elle a ajouté que l'entreprise reste concentrée sur la résilience du flux de trésorerie disponible et la flexibilité du capital après la vente d'OxyChem. C'est important car l'amélioration des coûts et la diminution de la pression sur le bilan peuvent aider à compenser certaines fluctuations des matières premières, même si elles ne peuvent pas les éliminer.

Cependant, l'histoire des marges n'est pas seulement une question d'efficacité. Reuters a rapporté qu'Occidental s'attend à ce que les dépenses d'investissement pour 2026 se situent entre 6,3 et 6,7 milliards de dollars, tandis que la direction a également déclaré que les dépenses à terre aux États-Unis devraient diminuer de 400 millions de dollars par rapport à 2025. Pour l'entreprise, cela signifie que la performance des marges reflétera à la fois le contrôle des coûts et la composition du portefeuille, en particulier si les barils à rendement plus élevé et l'optimisation du secteur intermédiaire compensent la baisse des bénéfices de la chimie après la cession d'OxyChem.

3. Multiple de rentabilité à la sortie : 20x

Le multiple de sortie est le facteur d'évolution le plus important de ce modèle, car le P/E historique d'OXY a été extrêmement déformé par les cycles des matières premières. Dans l'image d'évaluation guidée que vous avez jointe, le cadre actuel utilise un multiple C/B de 20,0x d'ici au 31 décembre 2008. Ce chiffre est à comparer à un C/B historique sur un an de 22,8x, un chiffre sur cinq ans de 2,5x et un chiffre sur dix ans de 85,6x dans le même modèle, ce qui montre à quel point les comparaisons rétrospectives du C/B peuvent être bruyantes pour les producteurs d'énergie.

Cela correspond également au débat actuel autour de l'action. Raymond James a relevé son objectif de cours sur Occidental de 50 à 64 dollars le 19 mars, selon Reuters, alors que l'objectif moyen de la rue se situe toujours en dessous du prix actuel de l'action. L'évaluation dépend donc moins d'une hausse spectaculaire que de la capacité des prix du pétrole, des marges et du désendettement à soutenir la capacité bénéficiaire.

Créez votre propre modèle de valorisation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action OXY jusqu'en 2030 montrent des résultats variés en fonction des prix du pétrole, des tendances de production et des multiples de valorisation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La baisse des prix du pétrole et des marges conduit à un prix de l'action de 52 $ → -3,2 % de rendement annuel.

- Cas moyen : une production stable, des marges solides et un multiple d'évaluation plus élevé conduisent à un cours de 107 $ → 12,4 % de rendement annuel

- Cas élevé : de meilleurs résultats d'exploitation, mais un multiple de sortie plus faible, entraînent un cours de 80 $ → 5,7 % de rendement annuel.

Ce cadre correspond au comportement habituel des actions du secteur de l'énergie. Les prix du pétrole peuvent faire grimper les bénéfices rapidement, mais les actions peuvent encore sous-performer si les investisseurs pensent que la hausse des matières premières est temporaire ou s'ils s'attendent à des multiples plus faibles à l'avenir. La fourchette d'évaluation d'OXY ne concerne donc pas seulement la production et les marges, mais aussi la durabilité que le marché attribue aux prix actuels du pétrole brut.

Occidental a également plusieurs événements à court terme qui pourraient influencer la façon dont les investisseurs actualisent ces scénarios. L'entreprise doit faire une présentation à EarthX le 20 avril, tenir son assemblée annuelle et une conférence téléphonique avec les actionnaires le 1er mai, et publier les résultats du premier trimestre 2026 le 7 mai, selon ses documents destinés aux investisseurs et la liste d'événements que vous avez fournie. Ces événements devraient être importants car les investisseurs surveilleront les dépenses d'investissement, l'endettement et les prix réalisés de plus près que la seule production.

Voir ce que les analystes pensent de l'action OXY en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Occidental Petroleum Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Cliquez sur OXY et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre OXYainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Occidental Petroleumsur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !