Principaux enseignements :

- Disney entame un nouveau chapitre après l'arrivée officielle de Josh D'Amaro à la tête de l'entreprise en mars, tandis que le marché évalue le changement de direction par rapport à des gains constants dans le streaming, les parcs et le cash-flow.

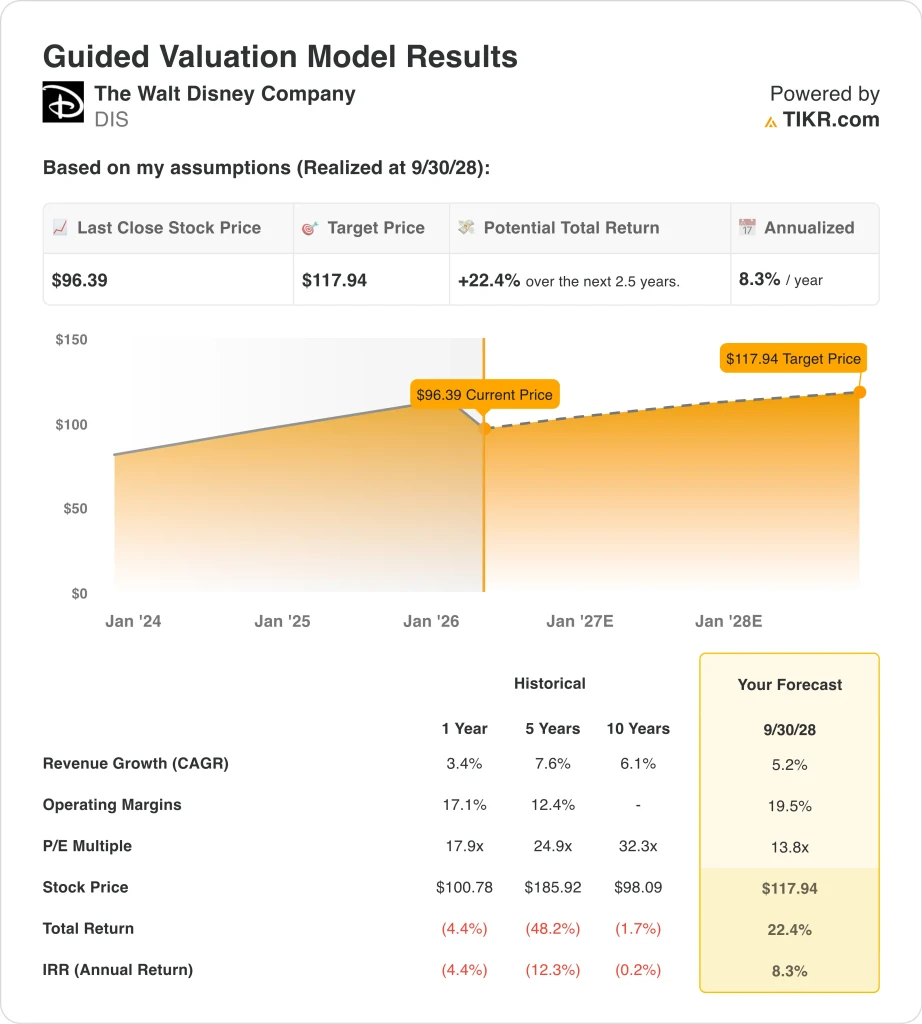

- L'action DIS pourrait raisonnablement atteindre 118 dollars par action d'ici septembre 2028, sur la base de nos hypothèses de valorisation.

- Cela implique un rendement total de 22,4 % par rapport au cours actuel de 96 $, avec un rendement annualisé de 8,3 % au cours des 2,5 prochaines années.

- Le dernier trimestre de Disney a montré une croissance de 5,0 % du chiffre d'affaires à 26,0 milliards de dollars et un BPA ajusté de 1,63 $, mais l'action est toujours sous pression car les investisseurs réévaluent la succession, la concurrence du streaming et l'évaluation après une tendance récente faible du prix de l'action.

Que s'est-il passé ?

La Walt Disney Company (DIS) est d'actualité parce qu'elle est passée d'une situation de redressement à une situation de transition. Josh D'Amaro a officiellement pris ses fonctions de PDG lors de l'assemblée annuelle des actionnaires du 18 mars, mettant fin au long débat sur la succession de Bob Iger. C'est important, car les investisseurs évaluent maintenant si Disney peut continuer à améliorer ses opérations tout en changeant de direction. M. D'Amaro a déclaré aux employés que Disney travaillerait davantage comme "un seul Disney" et se concentrerait sur des expériences plus personnalisées et attrayantes pour les consommateurs.

Le ton autour de l'action est devenu plus prudent qu'enthousiaste. Disney a dépassé les attentes pour le premier trimestre de l'exercice 2026, avec un bénéfice par action ajusté de 1,63 $, et le chiffre d'affaires a augmenté de 5,0 % pour atteindre 26,0 milliards de dollars. Pourtant, l'action a encore fortement chuté au cours des trois derniers mois, ce qui suggère que les investisseurs veulent davantage de preuves que la croissance des bénéfices peut se poursuivre après une forte année 2025.

L'activité principale s'est améliorée, mais le marché est encore en train de déterminer ce qui mérite un multiple élevé. Le streaming est désormais rentable, les parcs restent le principal moteur des bénéfices de Disney et la société continue d'utiliser ses marques dans les domaines du cinéma, de la télévision, du sport, des produits de consommation et de l'expérience. Mais le changement de direction, la perturbation des médias et les nouvelles questions concernant les partenariats en matière d'intelligence artificielle ont maintenu Disney en mode débat plutôt qu'en mode revalorisation complète.

Le sentiment est également influencé par une toile de fond médiatique plus large. Les investisseurs observent la manière dont Disney gère l'IA, les problèmes de distribution des téléviseurs intelligents et l'évolution de l'économie de la télévision traditionnelle. Les récentes manchettes sur OpenAI et Sora ont rappelé une fois de plus que les grandes sociétés de médias sont confrontées à la fois à des opportunités et à des perturbations.

Ce que dit le modèle pour l'action DIS

Nous avons analysé le potentiel de hausse de l'action Disney en utilisant des hypothèses d'évaluation basées sur l'amélioration des marges, la croissance modérée du chiffre d'affaires et un multiple de bénéfices inférieur à sa moyenne historique.

Sur la base des estimations d'une croissance annuelle de 5,2 % du chiffre d'affaires, de marges d'exploitation de 19,5 % et d'un ratio C/B normalisé de 13,8, le modèle prévoit que l'action Disney pourrait passer de 96,39 $ à 117,94 $.

Cela représenterait un rendement total de 22,4 %, ou un rendement annualisé de 8,3 % au cours des 2,5 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action DIS :

1. Croissance du chiffre d'affaires : 5,2

La croissance du chiffre d'affaires de Disney est devenue plus régulière, mais pas spectaculaire. Le revenu total est passé de 88,9 milliards de dollars en 2023 à 91,4 milliards de dollars en 2024, puis à 94,4 milliards de dollars en 2025, tandis que le revenu du premier trimestre de l'exercice 2026 a atteint 26,0 milliards de dollars, en hausse de 5,0 % par rapport à l'année précédente. Ce schéma soutient l'hypothèse d'une croissance moyenne à un chiffre, car Disney n'est plus en mode rebond, mais continue de se développer dans de multiples secteurs.

Les moteurs de croissance de la société sont désormais plus équilibrés. Experiences continue de bénéficier des dépenses élevées des visiteurs et de la forte demande pour les parcs et les croisières, tandis que Entertainment s'est amélioré grâce à la réduction des pertes liées au streaming et à une monétisation plus disciplinée du contenu. Les sports restent également importants, car ESPN constitue toujours pour Disney un atout majeur en matière de contenu en direct, alors que les bouquets de télévision traditionnels ne cessent d'évoluer.

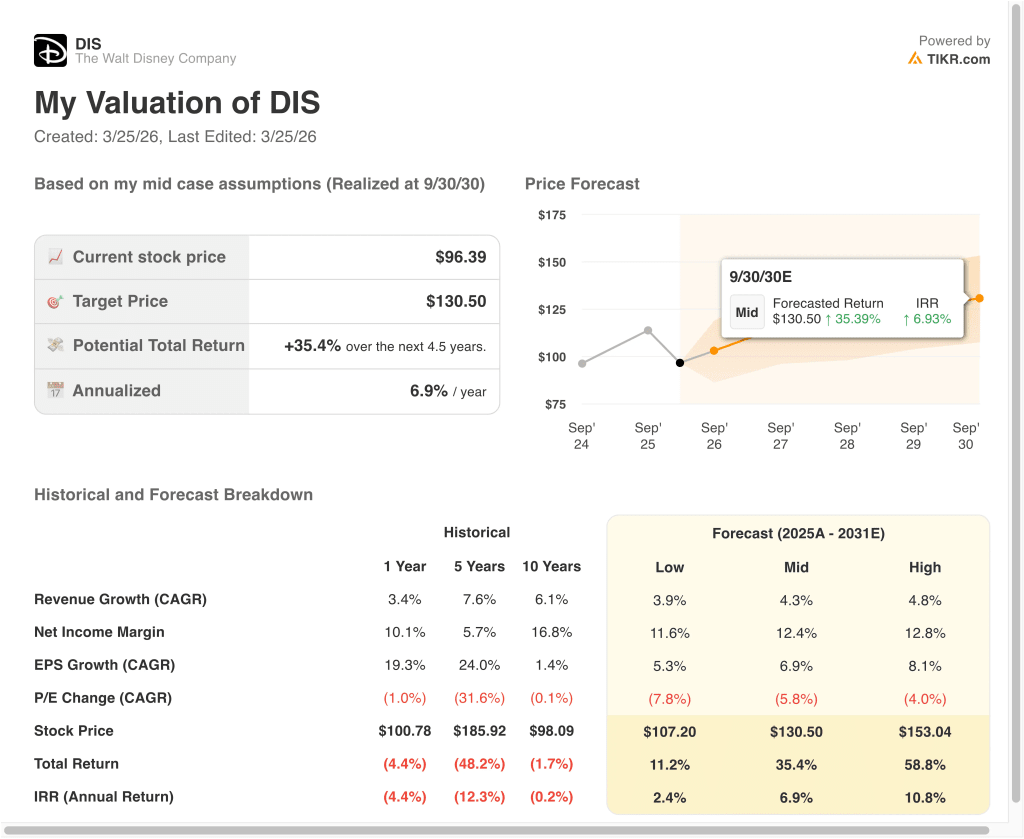

La vue d'ensemble montre un TCAC des recettes sur deux ans de 5,7 %, tandis que le cas moyen du modèle avancé utilise une croissance de 4,3 % jusqu'en 2030. Cela signifie que le modèle 2028 demande une expansion des revenus solide mais pas héroïque, ce qui semble cohérent avec la taille et la composition actuelles de Disney.

2. Marges d'exploitation : 19.5%

L'expansion des marges est la partie la plus importante de l'histoire de la valorisation de Disney. La marge d'exploitation est passée de 10,5 % en 2023 à 13,5 % en 2024 et 14,9 % en 2025, tandis que la marge EBIT LTM s'élève à 14,6 %. La marge brute s'est également améliorée, passant de 33,4 % en 2023 à 37,8 % en 2025, ce qui montre que l'entreprise redevient plus efficace.

Le marché s'en préoccupe, car Disney était auparavant considéré comme une entreprise dont les marges se rétablissaient. La rentabilité du streaming, un meilleur contrôle des coûts et la force des expériences ont changé la donne. Les résultats du premier trimestre de l'exercice 2026 ont confirmé la tendance, avec un résultat d'exploitation sectoriel total en hausse d'une année sur l'autre, ce qui confirme l'idée que la société peut continuer à augmenter sa rentabilité si l'exécution reste disciplinée.

Néanmoins, l'hypothèse d'une marge d'exploitation de 19,5 % est assez ambitieuse par rapport à la situation actuelle de Disney. Cela implique des gains supplémentaires grâce au streaming, une résilience continue dans les parcs et une meilleure monétisation dans l'ensemble du portefeuille. Cela peut arriver, mais cela explique aussi pourquoi l'action n'est pas manifestement bon marché, parce qu'une partie de la valorisation dépend déjà de la conversion par Disney des récents progrès opérationnels en une activité à marge structurellement plus élevée.

3. Multiple P/E de sortie : 13,8x

Disney n'a pas besoin d'un multiple élevé pour que le modèle fonctionne. L'évaluation guidée utilise un P/E de sortie de 13,8x, ce qui correspond au P/E NTM et se situe en dessous du P/E historique de Disney sur un an de 17,9x et bien en dessous de son P/E historique sur 5 ans de 24,9x d'après l'image du modèle guidé. Cette hypothèse est donc prudente par rapport à l'historique de Disney.

Ce multiple inférieur reflète la façon dont les investisseurs perçoivent encore l'entreprise. Les bénéfices de Disney sont meilleurs, mais l'entreprise est également confrontée à des questions structurelles concernant la télévision, les dépenses de contenu et la succession de Bob Iger. Un multiple de sortie plus faible indique que le marché peut continuer à considérer Disney comme une société de médias et d'expériences solide mais à croissance plus lente, plutôt que comme une histoire de croissance à multiple élevé.

Le bilan soutient cette approche prudente. La dette nette à long terme de Disney s'élève à environ 41,0 milliards de dollars, et la dette nette par rapport à l'EBITDA est de 2,0x. C'est gérable et la dette a diminué par rapport aux années précédentes, mais cela signifie toujours qu'une partie de l'investissement de Disney dépend d'un flux de trésorerie disponible régulier et de retours de capitaux disciplinés plutôt que d'une expansion pure et simple des multiples.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action DIS jusqu'en 2030 montrent des résultats variés en fonction de l'exécution de la diffusion en continu, de la demande du parc et de la discipline en matière d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Cas faible : la croissance de la diffusion en continu ralentit, la demande des parcs diminue et l'évaluation se comprime davantage → 2,4 % de rendement annuel

- Cas moyen : Disney continue d'améliorer ses marges, augmente régulièrement son chiffre d'affaires et assure une croissance plus équilibrée de ses bénéfices → 6,9 % de rendement annuel

- Scénarioélevé : la diffusion en continu prend de l'ampleur, les expériences restent fortes et la confiance des investisseurs s'améliore autour de la nouvelle équipe dirigeante → 10,8 % de rendement annuel.

Même dans le cas le plus prudent, l'action Disney offre des rendements positifs grâce à son portefeuille de marques inégalé, à l'amélioration de sa rentabilité et à la forte génération de liquidités. Le flux de trésorerie disponible est passé de 4,9 milliards de dollars en 2023 à 8,6 milliards de dollars en 2024, puis à 10,1 milliards de dollars en 2025, avant d'atteindre 7,1 milliards de dollars sur une base LTM. Cela est important car Disney dispose d'une plus grande marge de manœuvre pour investir dans la croissance, verser des dividendes et racheter des actions lorsque la génération de liquidités est saine.

Le scénario intermédiaire dépend probablement de la capacité de Disney à poursuivre ses activités dans ses trois principaux segments. Le divertissement doit continuer à améliorer l'économie du streaming, les sports doivent préserver la valeur d'ESPN et les expériences doivent rester une base de revenus fiable.

L'hypothèse la plus optimiste nécessiterait un discours plus clair et une plus grande confiance de la part des investisseurs. Disney aurait probablement besoin de plus de preuves que la transition du PDG fonctionne, que le streaming peut rester rentable et que la demande de parcs peut se maintenir même dans une économie ralentie. Si ces éléments se mettent en place, l'action pourrait obtenir de meilleurs résultats, mais les modèles actuels suggèrent que Disney ressemble davantage à une société à croissance régulière qu'à un candidat à une hausse spectaculaire.

Voir ce que les analystes pensent de l'action DIS en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans The Walt Disney ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant DIS, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre DIS ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action The Walt Disney sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !