Principaux enseignements :

- Carnival a déclaré un chiffre d'affaires record de 26,6 milliards de dollars en 2025, un EBITDA ajusté record de 7,2 milliards de dollars et un bénéfice net de 2,8 milliards de dollars, ce qui explique pourquoi les investisseurs considèrent toujours le croisiériste comme un exemple de reprise avec une amélioration de la qualité des bénéfices.

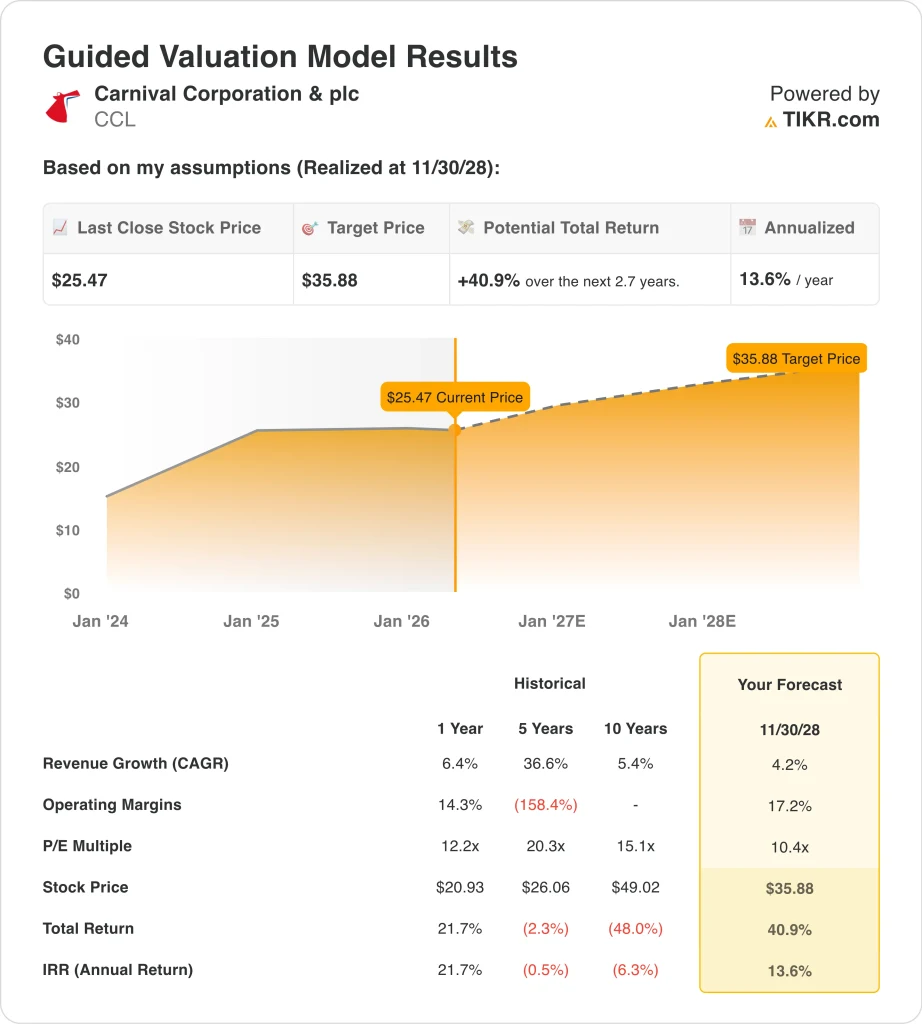

- L'action CCL pourrait raisonnablement atteindre 36 dollars par action d'ici novembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 41 % par rapport au prix actuel de 26 $, avec un rendement annualisé de 14 % au cours des 2,7 prochaines années.

- La hausse des prix du pétrole a créé un risque important à court terme car, selon Reuters, Carnival est le seul grand croisiériste américain à ne pas couvrir le carburant, ce qui rend l'action plus sensible aux chocs énergétiques.

Que s'est-il passé ?

Carnival Corporation (CCL) est redevenu pertinent cette semaine parce que les investisseurs mettent en balance une forte dynamique opérationnelle et une nouvelle hausse du risque lié au carburant. La société doit présenter ses résultats du premier trimestre 2026 le 27 mars, et cet événement est important car il devrait donner au marché une vision actualisée des réservations, des rendements et des coûts à l'approche de la saison estivale. Le site de Carnival consacré aux relations avec les investisseurs indique que la conférence téléphonique aura lieu le 27 mars à 10 h 00, heure de l'Est.

Le ton autour de l'action est devenu plus prudent que baissier. Carnival a terminé l'exercice 2025 avec un chiffre d'affaires record de 26,6 milliards de dollars, un EBITDA ajusté record de 7,2 milliards de dollars et un ratio dette nette/EBITDA ajusté de 3,4 fois, ce qui a été suffisamment bon pour que Fitch reconnaisse des mesures d'endettement de qualité. Le PDG Josh Weinstein a déclaré que "2025 a été une année vraiment phénoménale" et a ajouté que "la dynamique se poursuit en 2026", aidée par des prix et des taux d'occupation historiquement élevés pour la position réservée.

Cette solide configuration a été remise en question par un problème macroéconomique que les investisseurs ne peuvent ignorer. Carnival pourrait être le plus durement touché par la hausse des prix du pétrole parmi les principaux opérateurs de croisières américains, car il ne couvre pas le carburant, et la société a déclaré qu'une augmentation de 10 % du coût du carburant par tonne métrique réduirait le revenu net de 2026 de 145 millions de dollars. Cela explique pourquoi les actions des croisiéristes ont fluctué en fonction de l'évolution des marchés de l'énergie et des événements géopolitiques.

Dans le même temps, la demande de voyages est restée suffisamment forte pour soutenir le groupe. Les tendances de la demande en matière de croisières et de transport aérien continuent de faire preuve de résilience, même si les prix des carburants augmentent. En clair, les investisseurs se demandent si la hausse des coûts peut être répercutée sur les prix des billets et les dépenses à bord, ce qui explique pourquoi l'action de Carnival continue d'évoluer en fonction de la confiance dans les réservations et du pétrole.

Ce que dit le modèle pour l'action CCL

Nous avons analysé le potentiel de hausse de l'action Carnival en utilisant des hypothèses d'évaluation basées sur son profil de croissance plus stable, l'amélioration des marges et un multiple de bénéfices encore modéré.

En se basant sur des estimations de croissance annuelle des revenus de 4,2 %, des marges d'exploitation de 17,2 % et un ratio C/B de 10,4, le modèle prévoit que l'action CCL pourrait passer de 25 $ à 36 $ par action.

Cela représenterait un rendement total de 40,9 %, ou un rendement annualisé de 13,6 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CCL :

1. Croissance du chiffre d'affaires : 4.2%

Le rebond du chiffre d'affaires de Carnival est en train de se transformer en une croissance plus normale. Le revenu total est passé de 21,6 milliards de dollars en 2023 à 25,0 milliards de dollars en 2024, puis à 26,6 milliards de dollars en 2025, tandis que la croissance d'une année sur l'autre a ralenti de 77,4 % en 2023 à 15,9 % en 2024 et à 6,4 % en 2025. Ce schéma justifie l'utilisation d'un taux de croissance prévisionnel inférieur à celui des années de rebond post-pandémique, tout en reconnaissant que la demande reste saine.

Le dernier commentaire de la direction soutient ce point de vue. Carnival a déclaré que sa position cumulée de réservations avancées pour 2026 restait conforme aux niveaux records de 2025 à des prix historiquement élevés en monnaie constante, et la présentation des résultats a indiqué qu'environ deux tiers de 2026 étaient déjà réservés à des prix et à des taux d'occupation historiquement élevés. Sur la base de ces faits, une hypothèse de croissance des revenus de 4,2 % semble alignée sur la force actuelle des réservations de la société et sur les attentes à venir.

2. Marges d'exploitation : 17.2%

Le redressement des marges de Carnival est l'une des raisons les plus évidentes de la réévaluation de l'action. La marge brute est passée de 50,1 % en 2023 à 53,5 % en 2024 et 55,5 % en 2025, tandis que la marge d'exploitation s'est améliorée de 8,6 % à 14,1 % et 16,4 % au cours de la même période. Le bénéfice d'exploitation a atteint 4,4 milliards de dollars en 2025, ce qui signifie qu'une plus grande partie de chaque dollar de revenu se traduit désormais par un bénéfice.

Le dernier trimestre a également montré que les prix et le contrôle des coûts continuent de fonctionner ensemble. Carnival a déclaré un EBITDA ajusté de 1,5 milliard de dollars pour le quatrième trimestre, une augmentation de la marge EBITDA ajustée de près de 300 points de base d'une année sur l'autre, et une croissance disciplinée des coûts hors carburant. L'hypothèse d'une marge d'exploitation de 17,2 % n'est donc qu'un modeste pas en avant par rapport à la dernière marge d'EBIT de 16,4 % à long terme.

3. Multiple P/E de sortie : 10,4x

Carnival se négocie toujours à une valorisation qui reflète à la fois le progrès et la prudence. L'action se négocie autour de 12,6 fois le P/E LTM, alors que les multiples historiques ont été plus élevés. Cet écart suggère que les analystes voient une hausse, mais que le marché décote encore l'action en raison de l'effet de levier et de la sensibilité au contexte macroéconomique.

L'utilisation d'un C/B de sortie de 10,4 fois permet donc de maintenir un certain scepticisme plutôt que d'envisager une expansion complète du multiple. Carnival a terminé la dernière période avec 26,1 milliards de dollars de dette nette et 3,43 fois la dette nette par rapport à l'EBITDA, même après une amélioration majeure du bilan. Le modèle suppose donc que les investisseurs continuent d'attribuer à l'action un multiple restreint, à moins que la dette ne continue de baisser et que les bénéfices ne continuent de s'accroître.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action CCL jusqu'en 2030 montrent des résultats variés en fonction de la solidité des réservations, des coûts du carburant et de la poursuite du désendettement (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Le coût du carburant reste élevé et le pouvoir de fixation des prix s'affaiblit légèrement → 10l2 % de rendement annuel

- Scénariomoyen : une forte demande et un désendettement régulier soutiennent la croissance des bénéfices → 14,6 % de rendement annuel

- Cas élevé : Maintien de la force des prix et de l'expansion des marges avec des coûts de carburant stables → 18,6 % de rendement annuel

Même dans le cas le plus prudent, l'action Carnival offre des rendements positifs grâce à des bénéfices plus élevés, à l'augmentation des dépôts des clients et à un bilan qui évolue dans la bonne direction, bien que le prochain catalyseur important soit encore le rapport sur les bénéfices du 27 mars.

Voir ce que les analystes pensent de l'action CCL en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Carnival Corporation & plc ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez CCL et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre CCLainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Carnival Corporationsur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !