Principaux enseignements :

- Ford a terminé l'année 2025 avec un chiffre d'affaires record de 187,3 milliards de dollars, mais ses résultats ont été affectés par d'importantes charges spéciales liées aux véhicules électriques et par une rentabilité plus faible dans son activité principale, l'automobile.

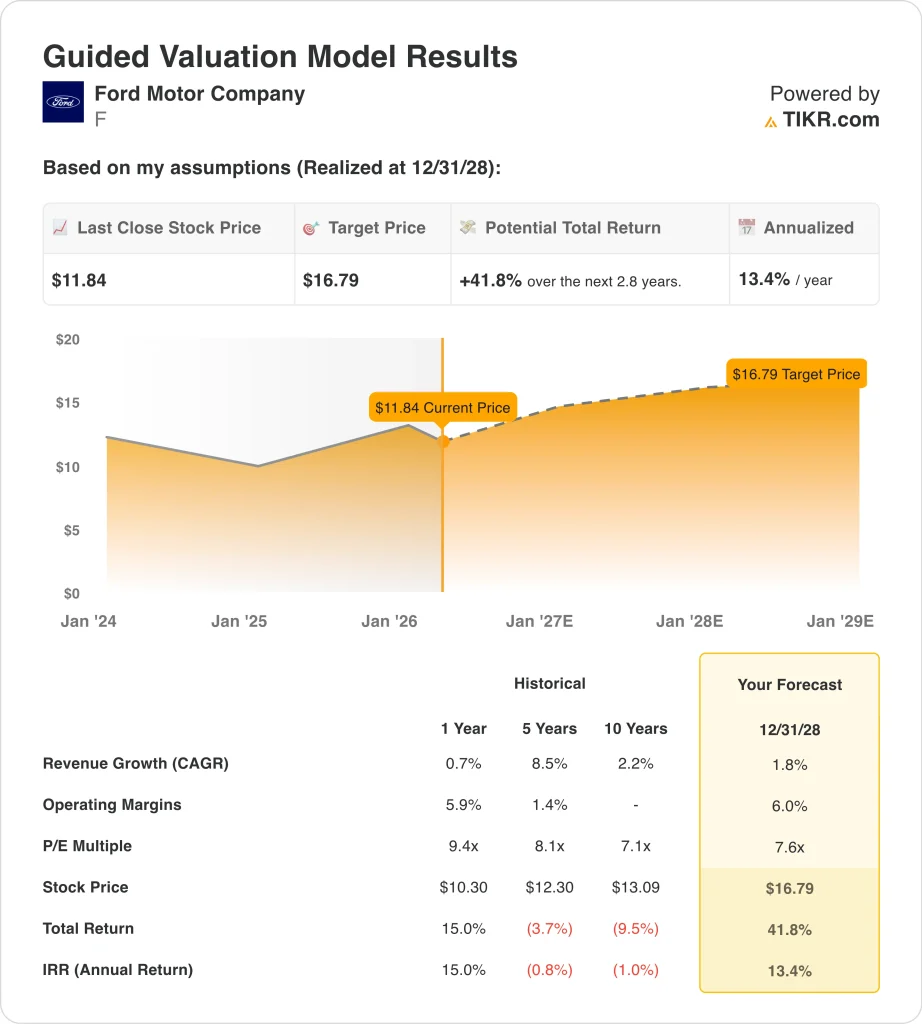

- L'action Ford pourrait raisonnablement atteindre 16,79 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 41,8 % par rapport au prix actuel de 11,84 $, avec un rendement annualisé de 13,4 % au cours des 2,8 prochaines années.

- Ford est pertinent aujourd'hui car les investisseurs mettent en balance des perspectives de bénéfices plus stables pour 2026, un nouveau plan de rachat anti-dilutif et un flux important de rappels qui continue de peser sur le sentiment concernant la qualité et l'exécution.

Que s'est-il passé ?

Ford est de nouveau au centre de l'attention parce que le marché essaie de décider si 2025 a été une année de remise à zéro ou un signe d'avertissement. La société a publié ses résultats du quatrième trimestre et de l'année 2025 en février, et ces chiffres ont montré un revenu annuel record, mais une qualité des bénéfices beaucoup plus faible. Ford a enregistré un chiffre d'affaires annuel de 187,3 milliards de dollars, mais a également déclaré une perte nette de 8,2 milliards de dollars et un EBIT ajusté de seulement 6,8 milliards de dollars après des charges spéciales liées en grande partie à la réinitialisation de sa stratégie en matière de véhicules électriques.

Ce mélange a créé un ton prudent autour de l'action. Le PDG Jim Farley a déclaré que Ford avait réalisé "une solide année 2025 dans un environnement dynamique et souvent volatil", et la société a prévu un EBIT ajusté de 8,0 à 10,0 milliards de dollars pour 2026. Pourtant, les investisseurs repensent la configuration parce que les marges automobiles de Ford restent minces, le modèle Ford e perd toujours de l'argent et les perspectives pour 2026 dépendent fortement du contrôle des coûts et d'une meilleure exécution.

Le flux de nouvelles en mars a renforcé la pression. Ford a rappelé 254 640 SUV aux États-Unis parce que des problèmes logiciels pouvaient désactiver l'image de la caméra de recul et certaines fonctions d'aide à la conduite. Au début du mois de mars, des rappels distincts ont également été effectués concernant 1,74 million de véhicules, et Ford a déjà procédé à 17 rappels en 2026 concernant plus de 7,3 millions de véhicules.

Dans le même temps, les investisseurs observent également deux thèmes qui se contrebalancent. Ford a dévoilé un programme de rachat anti-dilutif autorisant le rachat d'un maximum de 31,7 millions d'actions, tandis que ses résultats du premier trimestre 2026 sont prévus pour le 29 avril. La hausse des prix de l'essence est un autre facteur de changement, car elle pourrait inciter certains acheteurs à se tourner vers les VE et les véhicules hybrides, ce qui est important pour Ford. Après tout, Ford vend des véhicules hybrides avec succès, mais essaie encore d'améliorer l'économie des véhicules électriques.

Ce que dit le modèle pour l'action Ford

Nous avons analysé le potentiel de hausse de l'action Ford en utilisant des hypothèses d'évaluation basées sur son profil de revenus plus lent, sa modeste reprise des marges et son faible multiple de bénéfices.

Sur la base des estimations d'une croissance annuelle du chiffre d'affaires de 1,8 %, de marges d'exploitation de 6,0 % et d'un multiple C/B normalisé de 7,6 fois, le modèle prévoit que l'action Ford pourrait passer de 12 à 17 dollars par action.

Cela représenterait un rendement total de 41,8 %, ou un rendement annualisé de 13,4 % au cours des 2,8 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Ford :

1. Croissance du chiffre d'affaires : 1,8

La base de revenus de Ford est importante, mais la croissance a fortement ralenti. Le chiffre d'affaires total est passé de 176,2 milliards de dollars en 2023 à 185,0 milliards de dollars en 2024, puis à 187,3 milliards de dollars en 2025. Cela signifie que la croissance a ralenti de 11,5 % en 2023 à 5,0 % en 2024 et à seulement 1,2 % en 2025, ce qui justifie l'utilisation d'une hypothèse basse pour le chiffre d'affaires.

La composition de l'entreprise explique également pourquoi une croissance modeste peut encore avoir de l'importance. Ford Pro a généré plus de 66 milliards de dollars de revenus en 2025, avec 6,8 milliards de dollars d'EBIT et une marge à deux chiffres, tandis que Ford Credit a augmenté ses bénéfices avant impôts de 55 % pour atteindre 2,6 milliards de dollars. Ces activités aident à compenser le ralentissement de la croissance des activités liées aux véhicules traditionnels et donnent à Ford une base plus résistante que ne le laisserait supposer une simple histoire de ventes unitaires.

L'hypothèse d'une croissance de 1,8 % du chiffre d'affaires correspond également au contexte actuel de l'industrie. La hausse des prix des carburants peut favoriser la demande de véhicules hybrides et efficaces, mais elle peut aussi peser sur les budgets des consommateurs et sur la demande automobile en général. Le modèle suppose donc que Ford peut continuer à croître, mais seulement lentement, parce que l'entreprise équilibre la force de ses produits dans les camions et les véhicules commerciaux avec un marché automobile plus mature et cyclique.

2. Marges d'exploitation : 6%

Le redressement des marges de Ford est la clé de l'évaluation. La marge d'exploitation de l'entreprise était de 3,0 % en 2024, mais elle est tombée à -0,3 % en 2025, la marge brute ayant chuté à 5,8 % contre 8,4 % l'année précédente. L'hypothèse de 6,0 % du modèle ressemble donc moins à une poursuite des performances actuelles qu'à un objectif de redressement lié à une meilleure exécution et à une réduction des coûts spéciaux.

Il y a de vraies raisons commerciales d'attendre une certaine amélioration. Ford a prévu un EBIT ajusté de 8,0 à 10,0 milliards de dollars en 2026, contre 6,8 milliards de dollars en 2025, et a déclaré que la perte EBIT de Ford Model e devrait s'améliorer pour atteindre 4,0 à 4,5 milliards de dollars, contre 4,8 milliards de dollars l'année dernière. Ford Pro reste le principal moteur des bénéfices, et Ford Blue demeure rentable même si ses marges se sont réduites.

Néanmoins, cette hypothèse de 6,0 % n'est pas agressive si l'on considère les risques. Les rappels ne cessent de soulever des questions sur la qualité, et les problèmes de qualité peuvent peser sur les coûts de garantie, la perception de la marque et la confiance des concessionnaires. Le modèle suppose donc que Ford peut rétablir ses marges, mais pas au point d'ignorer les problèmes opérationnels que les investisseurs surveillent de près.

3. Multiplicateur de prix de sortie : 7,6x

Ford se négocie déjà à un multiple de bénéfices faible par rapport à une grande partie du marché. La vue d'ensemble de TIKR montre un P/E NTM de 7,8x, tandis que le modèle d'évaluation guidé utilise un P/E de sortie de 7,6x. Cela signifie que le modèle ne suppose pas que les investisseurs paieront soudainement une prime pour l'action d'ici 2028.

Ce faible multiple reflète des préoccupations réelles. La marge EBIT LTM de Ford est de -0,3 %, son ROE LTM est de -20,2 % et sa dette nette LTM s'élève à 137,3 milliards de dollars, avec une dette nette par rapport à l'EBITDA de 21,9 fois dans la vue d'ensemble. Ces chiffres expliquent pourquoi les investisseurs continuent de considérer Ford comme un fabricant cyclique à effet de levier plutôt que comme un fabricant industriel de meilleure qualité.

En même temps, le multiple n'est pas déconnecté de l'histoire de Ford. Le modèle guidé montre un ratio C/B historique sur 5 ans de 8,1x et un ratio C/B historique sur 10 ans de 7,1x, de sorte qu'un multiple de sortie de 7,6x est proche de ce que l'action a négocié sur des périodes plus longues. Le cadre d'évaluation est donc relativement solide, car il suppose que Ford gagne un multiple familier plutôt qu'une histoire de revalorisation.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

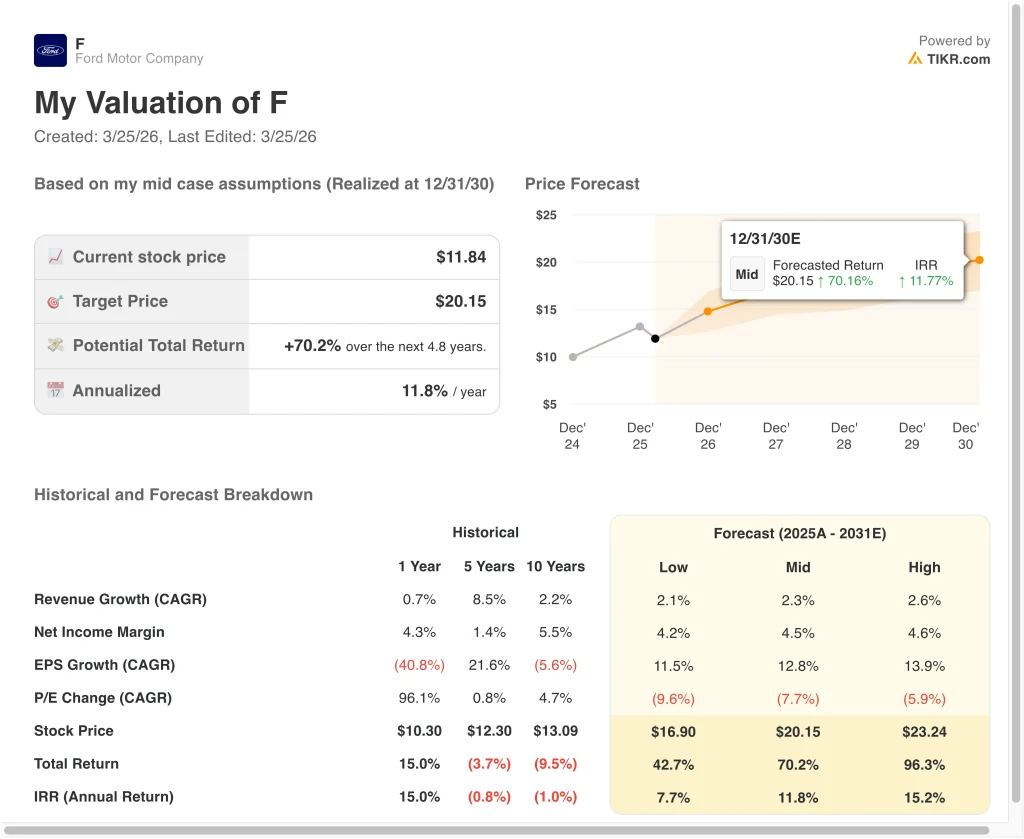

Différents scénarios pour l'action Ford jusqu'en 2030 montrent des résultats variés en fonction de la récupération des marges, des pertes d'EV et de la discipline en matière d'allocation de capital (il s'agit d'estimations et non de rendements garantis) :

- Scénario bas : La croissance du chiffre d'affaires de Ford reste modeste, les pertes de VE restent élevées et la valorisation se comprime davantage → 7,7 % de rendement annuel.

- Cas moyen : Ford Pro reste solide, les marges se rétablissent progressivement et l'entreprise enregistre une croissance plus régulière de ses bénéfices → 11,8 % de rendement annuel

- Cas élevé : Ford améliore l'économie des véhicules électriques, maintient ses prix et augmente les bénéfices de Ford Blue et Ford Pro → 15,2 % de rendement annuel

Même dans le cas le plus prudent, l'action Ford offre des rendements positifs grâce à son importante génération de liquidités, à sa franchise de camions bien implantée et à ses activités solides dans le domaine des véhicules commerciaux. Les liquidités provenant des opérations ont atteint 21,3 milliards de dollars en 2025, et le flux de trésorerie disponible a augmenté à 12,5 milliards de dollars, malgré des dépenses d'investissement importantes. Cela est important car Ford a encore la capacité financière d'investir, de verser des dividendes et de compenser une certaine dilution par des rachats d'actions.

Le cas moyen dépend probablement plus de l'exécution que de l'aide macroéconomique. Ford a besoin que la Ford Pro continue à produire des marges élevées, que la Ford Blue reste rentable et que la Ford Model e perde moins d'argent au fil du temps. Il faut également que les rappels et les problèmes de qualité cessent de dominer l'actualité, car ces problèmes peuvent retarder toute amélioration de la confiance des investisseurs.

Dans le cas le plus favorable, il faudrait probablement une toile de fond opérationnelle plus propre. La hausse des prix des carburants pourrait favoriser les véhicules hybrides et efficaces, tandis qu'un cadre réglementaire plus stable pourrait faciliter la planification à long terme pour les constructeurs automobiles. Mais Ford doit encore prouver que de meilleurs produits, des coûts plus serrés et moins de problèmes de qualité peuvent convertir une énorme base de revenus en marges durablement meilleures.

Voir ce que les analystes pensent de l'action Ford en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Ford Motor Company ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Ford et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Ford ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Ford Motor sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !