Principales statistiques pour l'action PCAR

- Performance depuis le début de l'année : 6

- Fourchette de 52 semaines : 85 $ à 132

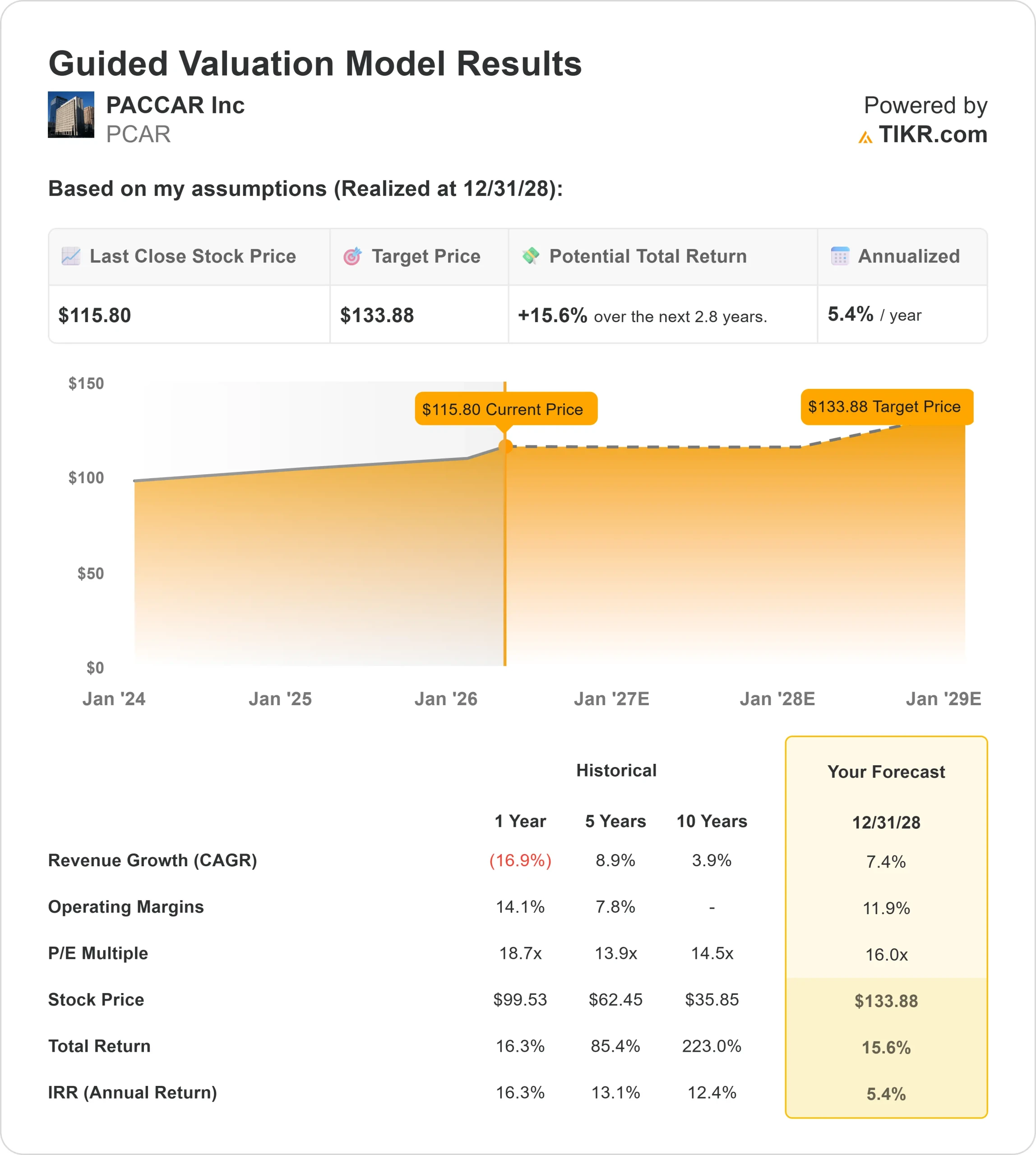

- Prix cible du modèle d'évaluation : 134

- Hausse implicite: 16

Analysez vos actions préférées comme PACCAR Inc avec TIKR (C'est gratuit) >>>

Que s'est-il passé ?

L'ACTION PACCAR est en hausse d'environ 6% depuis le début de l'année, se négociant récemment à près de 116$ par action, alors que le sentiment dans le secteur des camions lourds s'améliore après une période de faiblesse en 2025.

L'action a commencé à se redresser alors que les investisseurs se détournent de la baisse de la demande de fret pour se concentrer sur les premiers signes de stabilisation de l'activité de camionnage, avec une stabilisation plus large chez des concurrents tels que Daimler Truck, Volvo et Traton Group.

L'action est en hausse principalement parce que les conditions de fret s'améliorent, y compris les taux au comptant et les chargements plus élevés, ce qui indique que la demande de camionnage commence à se redresser.

Par rapport à ses concurrents tels que Daimler Truck et Volvo, PACCAR bénéficie de son mix d'activités, puisqu'une part plus importante de ses bénéfices provient des pièces détachées et des services financiers, qui génèrent des revenus récurrents et à plus forte marge, même lorsque les ventes de camions neufs restent sous pression.

PACCAR a renforcé ces perspectives lors de sa conférence des investisseurs 2026, la direction prévoyant des livraisons d'environ 33 000 unités au premier trimestre et des marges brutes de 12,5 % à 13 %, tandis que les ventes de pièces détachées devraient augmenter de 4 % à 8 % sur l'ensemble de l'année et que les services financiers resteront solides.

La société a annoncé pour 2025 un chiffre d'affaires de 28,4 milliards de dollars et un bénéfice net ajusté de 2,6 milliards de dollars, reflétant une évolution vers des bénéfices plus stables et de meilleure qualité, et le PDG Preston Feight a indiqué que " 26 devrait être meilleure ", soulignant l'amélioration des conditions de fret et une toile de fond réglementaire et tarifaire plus cohérente.

Le positionnement institutionnel est resté actif et mitigé, Bank of America ayant réduit sa participation de 9,2 % à environ 12,8 millions d'actions et Wellington Management ayant réduit ses avoirs de 11,9 % à environ 19,4 millions d'actions, tandis que des sociétés telles que Danske Bank A/S ont initié une nouvelle position d'environ 321 681 actions et que Bank of Nova Scotia a augmenté sa participation de 91 % à environ 348 083 actions.

L'accumulation supplémentaire d'investisseurs tels que Lighthouse Investment Partners, qui a augmenté sa participation de plus de 486%, et Connor Clark & Lunn, qui a augmenté ses avoirs d'environ 64%, souligne l'intérêt continu, tandis que la propriété institutionnelle globale reste élevée à environ 64,9%, ce qui suggère une conviction à long terme malgré le rééquilibrage en cours du portefeuille.

Valoriser instantanément PACCAR Inc (Gratuit avec TIKR) >>>

PCAR est-il sous-évalué ?

Dans le cadre des hypothèses de valorisation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 7,4%.

- Marges d'exploitation : 11.9%

- Multiple P/E de sortie : 16x

Les bénéfices de PACCAR deviennent plus stables car une plus grande partie des profits provient des pièces détachées et des services financiers plutôt que des ventes de nouveaux camions.

En effet, les revenus des pièces détachées proviennent de l'entretien des camions déjà en service, ce qui crée une demande constante, tandis que le financement fournit un autre flux de revenus récurrents liés aux ventes de véhicules.

Lacroissance du chiffre d'affaires au cours des prochaines années devrait résulter d'une reprise progressive de la demande de camions, due au vieillissement des flottes qui ont besoin d'être remplacées et à l'amélioration de l'activité de fret.

Dans le même temps, PACCAR a la possibilité d'étendre sa pénétration des pièces détachées, en particulier sur le marché des véhicules d'occasion, où les besoins d'entretien augmentent au fil du temps.

Les marges sont soutenues par la discipline tarifaire, l'efficacité de la fabrication et un mix plus élevé de revenus du marché de l'après-vente, qui aide à compenser la pression exercée par la baisse des volumes de camions.

Les revenus de financement et les services de véhicules connectés renforcent les bénéfices en ajoutant des flux de revenus diversifiés liés à la base installée.

Sur la base de ces données, le modèle estime un prix cible d'environ 134 $, ce qui implique une hausse totale d'environ 16 % au cours des prochaines années, indiquant que l'action semble légèrement sous-évaluée aux prix actuels.

Aux niveaux actuels, PACCAR semble légèrement sous-évalué, les performances futures étant liées à l'amélioration de la demande de camions, à la croissance continue des pièces détachées et des services, ainsi qu'à une base de revenus plus stable.

Quelle est l'ampleur de la hausse de l'action PCAR à partir de maintenant ?

Les investisseurs peuvent estimer le prix potentiel de l'action PACCAR Inc, ou ce que toute action pourrait valoir, en moins d'une minute grâce au nouveau modèle d'évaluation de TIKR.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Evaluez PACCAR Inc en moins de 60 secondes avec TIKR (C'est gratuit) >>>