Principaux enseignements :

- Lululemon doit faire face à une demande nord-américaine plus faible, à une pression tarifaire et à une incertitude au sein du conseil d'administration, même si la croissance internationale reste forte.

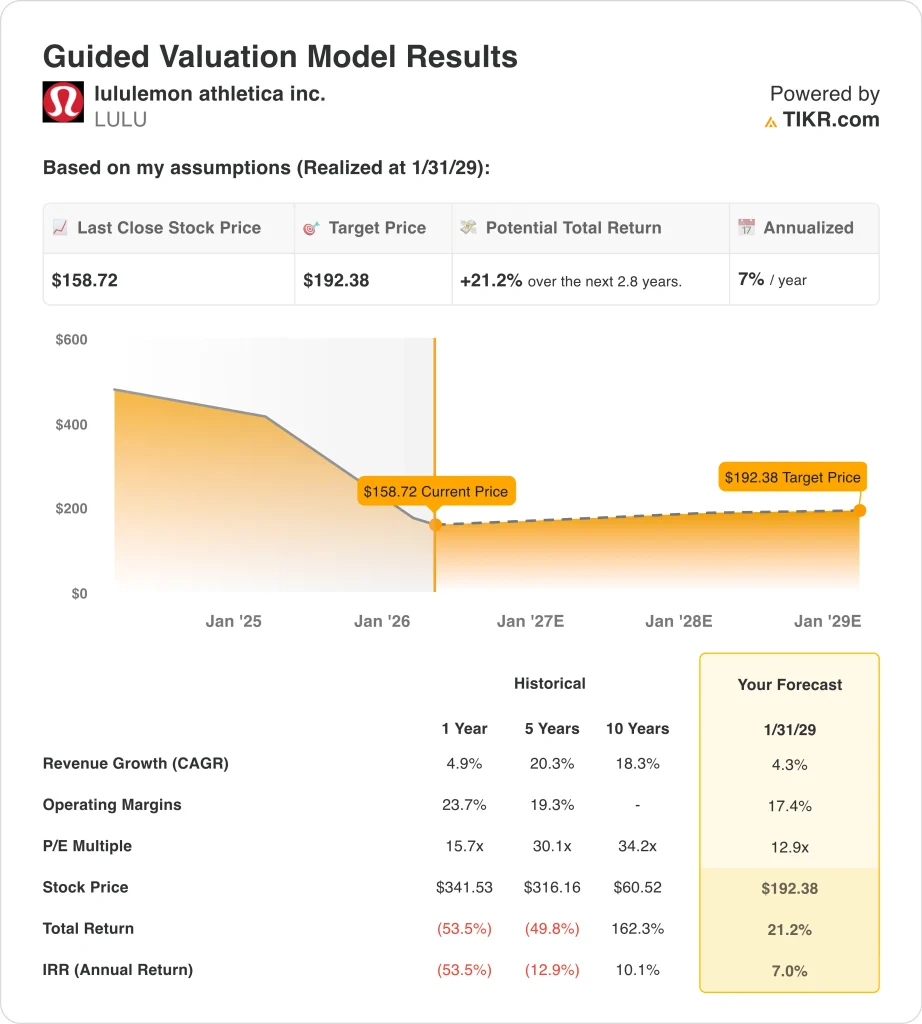

- L'action LULU pourrait raisonnablement atteindre 192 dollars par action d'ici janvier 2029, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 21,2 % par rapport au cours actuel de 159 $, avec un rendement annualisé de 7,0 % au cours des 2,8 prochaines années.

L'action Lululemon est en baisse parce que les investisseurs ont entendu un message de prudence au mauvais moment. La société a battu son chiffre d'affaires du quatrième trimestre, mais ses perspectives pour 2026 ont été inférieures aux estimations de Wall Street, ce qui a renforcé les inquiétudes concernant le ralentissement de la demande. Reuters a rapporté que l'action a chuté après que l'entreprise a prévu des revenus et des bénéfices annuels plus faibles, tout en signalant la pression tarifaire.

L'insuffisance des prévisions n'était pas le seul problème. Lululemon a déclaré s'attendre à un impact brut des droits de douane américains d'environ 380 millions de dollars en 2026, contre 275 millions de dollars en 2025. Lululemon a également indiqué que la marge brute du quatrième trimestre avait chuté de 550 points de base, dont 520 points de base dus aux droits de douane américains.

Les tendances de la demande expliquent également pourquoi l'action est plus risquée. Au quatrième trimestre, le chiffre d'affaires des Amériques a baissé de 4 %, tandis que le chiffre d'affaires international a augmenté de 17 %, et pour l'ensemble de l'année, le chiffre d'affaires des Amériques a baissé de 1 %, tandis que le chiffre d'affaires international a augmenté de 22 %. Cette répartition indique aux investisseurs que la marque mondiale a encore de la croissance, mais que l'activité principale en Amérique du Nord est sous pression.

L'incertitude au sein du conseil d'administration ajoute une couche supplémentaire. L'entreprise n'a toujours pas de PDG permanent et son fondateur, Chip Wilson, a déclaré que "des lacunes flagrantes en matière de gouvernance subsistent", même après que l'administrateur principal, David Mussafer, a décidé de ne pas se représenter.

Cette combinaison de prévisions plus faibles, de coûts tarifaires et de pression sur la gouvernance explique pourquoi l'action se négocie bien plus près de son plus bas niveau sur 52 semaines que de son plus haut niveau.

Ce que dit le modèle pour l'action LULU

Nous avons analysé le potentiel de hausse de l'action Lululemon en utilisant des hypothèses d'évaluation basées sur la croissance plus lente du chiffre d'affaires, des marges encore saines et un multiple de bénéfices beaucoup plus faible que celui que les investisseurs étaient prêts à payer au cours des années précédentes.

Sur la base d'une croissance annuelle estimée à 4,3 % du chiffre d'affaires, de marges d'exploitation de 17,4 % et d'un ratio C/B normalisé de 12,9, le modèle prévoit que l'action Lululemon pourrait passer de 159 à 192 dollars par action d'ici à janvier 2029.

Cela représenterait un rendement total de 21,2 %, ou un rendement annualisé de 7,0 % au cours des 2,8 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action LULU :

1. Croissance du chiffre d'affaires : 4.3%

Lululemon a augmenté son chiffre d'affaires de 4,9 % en 2025 pour atteindre 11,1 milliards de dollars, mais la direction a prévu une croissance du chiffre d'affaires de 2 % à 4 % seulement en 2026. L'Amérique du Nord est restée le point faible, tandis que la croissance internationale est restée forte.

L'hypothèse d'un chiffre d'affaires de 4,3 % est donc raisonnable. Elle est proche des prévisions de la direction pour 2026 et reflète une croissance plus lente que celle enregistrée par l'entreprise au cours des cinq et dix dernières années. Elle suppose également que la dynamique internationale aide à compenser la baisse des ventes en Amérique du Nord.

2. Marges d'exploitation : 17.4%

La marge d'exploitation de Lululemon est tombée à 19,9 % en 2025, contre 23,7 % en 2024, en raison de la compression de la marge brute et de la baisse de 11,8 % du revenu d'exploitation. La marge d'exploitation du quatrième trimestre est également tombée à 22,3 %, contre 28,9 % l'année précédente.

L'hypothèse de marge de 17,4 % retenue par le modèle incite à la prudence. Sur la base des estimations consensuelles des analystes, nous supposons que les marges restent inférieures aux niveaux les plus élevés enregistrés récemment, car les droits de douane, le risque de démarque et l'affaiblissement des ventes au prix fort continuent de peser sur la rentabilité. Il s'agit d'un point de vue plus conservateur que la simple extrapolation des marges passées.

3. Multiple P/E de sortie : 12,9x

Lululemon se négocie à environ 12,9 fois le P/E NTM et 12,0 fois le P/E LTM, ce qui est bien inférieur aux multiples plus élevés que le marché accordait à l'action pendant ses années de plus forte croissance. Le modèle guidé utilise le même multiple de sortie de 12,9x.

Cela est important car cette évaluation ne suppose pas que l'action revienne à un multiple supérieur. Au contraire, elle suppose que Lululemon continue de se négocier à un multiple de bénéfices plus modeste, à moins que la croissance et la dynamique de la marque ne s'améliorent de manière significative. C'est la raison pour laquelle même une remontée du cours n'aboutit qu'à des rendements annualisés à un chiffre moyen dans le modèle.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action LULU jusqu'en 2031 montrent des résultats variés en fonction de la demande nord-américaine, de la récupération des marges et des niveaux d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : l'Amérique du Nord reste faible et les marges restent sous pression → 1,2 % de rendement annuel

- Scénariomoyen : la croissance internationale compense la faiblesse et les marges se stabilisent → 7,5 % de rendement annuel

- Cas élevé : La dynamique des produits s'améliore et la rentabilité se rétablit plus rapidement → 9,7 % de rendement annuel

Même dans le cas le plus prudent, l'action LULU offre des rendements positifs grâce à la force de sa marque, à ses marges brutes élevées et à son bilan proche de la trésorerie nette.

Mais le modèle montre aussi pourquoi le marché reste hésitant. Lululemon doit encore prouver que l'Amérique du Nord peut se redresser, que les marges peuvent se stabiliser et que l'incertitude liée au leadership ne pèsera pas sur la marque.

Voir ce que les analystes pensent de l'action LULU en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans lululemon athletica ?

La seule façon de le savoir est de regarder les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez LULU et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre LULU ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action lululemon athletica sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !