Principaux enseignements :

- Visa continue de générer des revenus à marge élevée grâce à la croissance du volume des paiements, aux dépenses transfrontalières et aux services à valeur ajoutée.

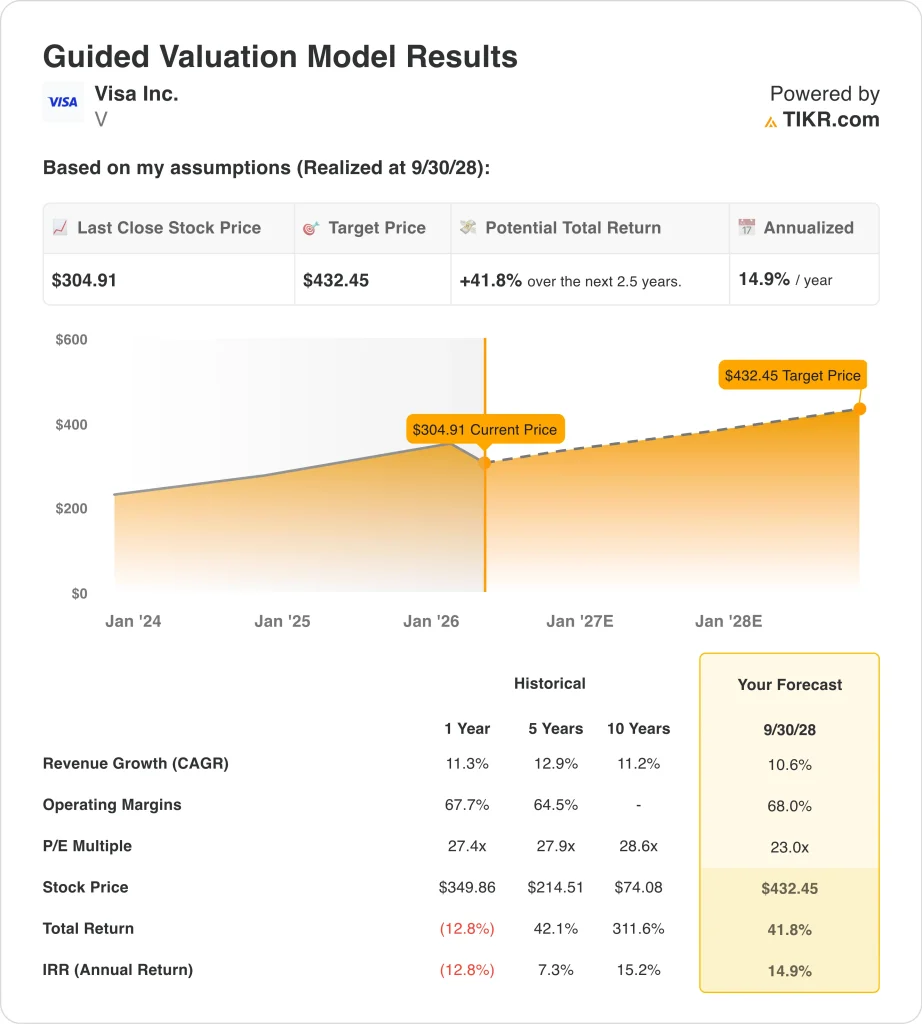

- L'action Visa pourrait raisonnablement atteindre 432 $ par action d'ici septembre 2028, selon nos hypothèses d'évaluation.

- Cela implique un rendement total de 41,8 % par rapport au cours actuel de 305 $, avec un rendement annualisé de 14,9 % au cours des 2,5 prochaines années.

Que s'est-il passé ?

Visa reste l'une des entreprises les plus solides dans le secteur des services financiers à grande capitalisation, mais l'action a reculé en 2026. Les actions ont baissé de 11,8 % au cours de la période récente, même si l'entreprise affiche toujours les meilleures marges du secteur. Cette déconnexion est importante car la performance opérationnelle de Visa reste bien plus stable que ne le suggèrent les mouvements à court terme de l'action.

Visa est redevenue pertinente cette semaine parce que le marché évalue deux histoires très différentes à la fois. D'une part, la société continue de faire état de tendances de dépenses résistantes, d'étendre ses initiatives en matière de crypto-monnaies et de stablecoins, et d'approfondir son rôle dans le mouvement mondial de l'argent. D'autre part, les investisseurs traitent également les gros titres réglementaires, la nouvelle concurrence des fintechs et une réinitialisation plus large des valorisations des paiements après le recul de l'action en 2026.

La plus importante mise à jour opérationnelle récente a été la publication des résultats de janvier. Le PDG Ryan McInerney a déclaré que Visa avait réalisé "un premier trimestre fiscal très solide", avec un chiffre d'affaires en hausse de 15% et un BPA non GAAP en hausse de 15%, grâce à la résistance des dépenses de consommation, à une saison des fêtes solide et à une force continue dans les services à valeur ajoutée, les produits commerciaux et les solutions de mouvement d'argent. Cela est important car cela montre que l'activité elle-même ne s'est pas affaiblie comme l'a fait récemment le cours de l'action.

Visa a étendu son travail avec Bridge le 3 mars, déclarant que les cartes Visa liées aux stablecoins sont déjà en place dans 18 pays et qu'elles devraient s'étendre à plus de 100 pays d'ici la fin de l'année, tandis que Reuters a également rapporté que l 'activité de règlement des stablecoins de Visa avait atteint un taux d'exécution annualisé de 4,5 milliards de dollars en janvier. Pour les généralistes avisés, les stablecoins sont des jetons numériques conçus pour conserver une valeur stable, et Visa tente de s'assurer que ces actifs passent toujours par une infrastructure de paiement fiable plutôt que de la contourner.

Les investisseurs ne peuvent pas non plus ignorer l'aspect juridique. Reuters a rapporté le 17 mars que Visa et Mastercard avaient gagné le droit de faire appel d'une décision britannique selon laquelle certains frais prélevés sur les commerçants étaient contraires au droit de la concurrence. Ce gros titre n'a pas changé l'économie quotidienne du réseau de Visa du jour au lendemain, mais il a rappelé aux investisseurs que même les franchises de paiement d'élite peuvent être confrontées au risque de la réglementation et des litiges.

Voici pourquoi l'action Visa pourrait encore offrir de solides rendements jusqu'en 2028 et au-delà.

Ce que dit le modèle pour l'action Visa

Nous avons analysé le potentiel de hausse de l'action Visa en utilisant des hypothèses d'évaluation basées sur ses effets de réseau durables, sa croissance régulière à deux chiffres et ses marges exceptionnellement élevées.

Sur la base des estimations d'une croissance annuelle des revenus de 10,6 %, de marges d'exploitation de 68,0 % et d'un multiple C/B normalisé de 23,0x, le modèle prévoit que l'action Visa pourrait passer de 305 $ à 432 $ par action.

Cela représenterait un rendement total de 41,8 %, ou un rendement annualisé de 14,9 % au cours des 2,5 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Visa :

1. Croissance du chiffre d'affaires : 10,6

Les revenus de Visa sont passés de 24,1 milliards de dollars pour l'exercice 2021 à 40,0 milliards de dollars pour l'exercice 2025, avec des revenus LTM de 41,4 milliards de dollars. Au cours du premier trimestre de l'exercice 2026, le chiffre d'affaires a augmenté de 15 %, soutenu par un volume de paiement élevé, une activité transfrontalière et des services à valeur ajoutée.

Ce taux de croissance semble également justifié par rapport à l'histoire de l'entreprise. Votre modèle guidé indique une croissance des revenus de 11,3 % sur un an et un TCAC de 12,9 % sur cinq ans. Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de 10,6 %, qui reflète une croissance continue sans supposer une accélération.

2. Marges d'exploitation : 68%

Visa est l'une des entreprises à marge la plus élevée dans le secteur financier à grande capitalisation. Des données récentes montrent une marge EBIT LTM de 67,0%, et le compte de résultat montre que les marges d'exploitation se maintiennent dans les 60 % depuis des années. Cette constance est l'une des raisons pour lesquelles Visa continue de bénéficier d'une valorisation supérieure.

L'hypothèse correspond également à la façon dont l'entreprise évolue. Les marges brutes sont de 97,8 %, et une grande partie des revenus supplémentaires de Visa sont générés par une rentabilité élevée. Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 68,0 %, ce qui est proche de ce que l'entreprise fait déjà.

3. Multiple P/E de sortie : 23x

Visa a un P/E LTM de 28,6x et un P/E NTM de 23,1x. Le modèle utilise un multiple de sortie de 23,0x, de sorte qu'il ne repose pas sur une expansion multiple. Au contraire, la majeure partie du rendement modélisé provient de la croissance de l'entreprise.

Cette hypothèse semble également raisonnable au regard du bilan et de la génération de liquidités de Visa. La dette nette à long terme n'est que de 4,8 milliards de dollars, la dette nette par rapport à l'EBITDA est de 0,16x, et le flux de trésorerie disponible à long terme est de 22,9 milliards de dollars. Ces chiffres justifient un multiple supérieur, mais le modèle reste proche du cadre actuel des bénéfices prévisionnels.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

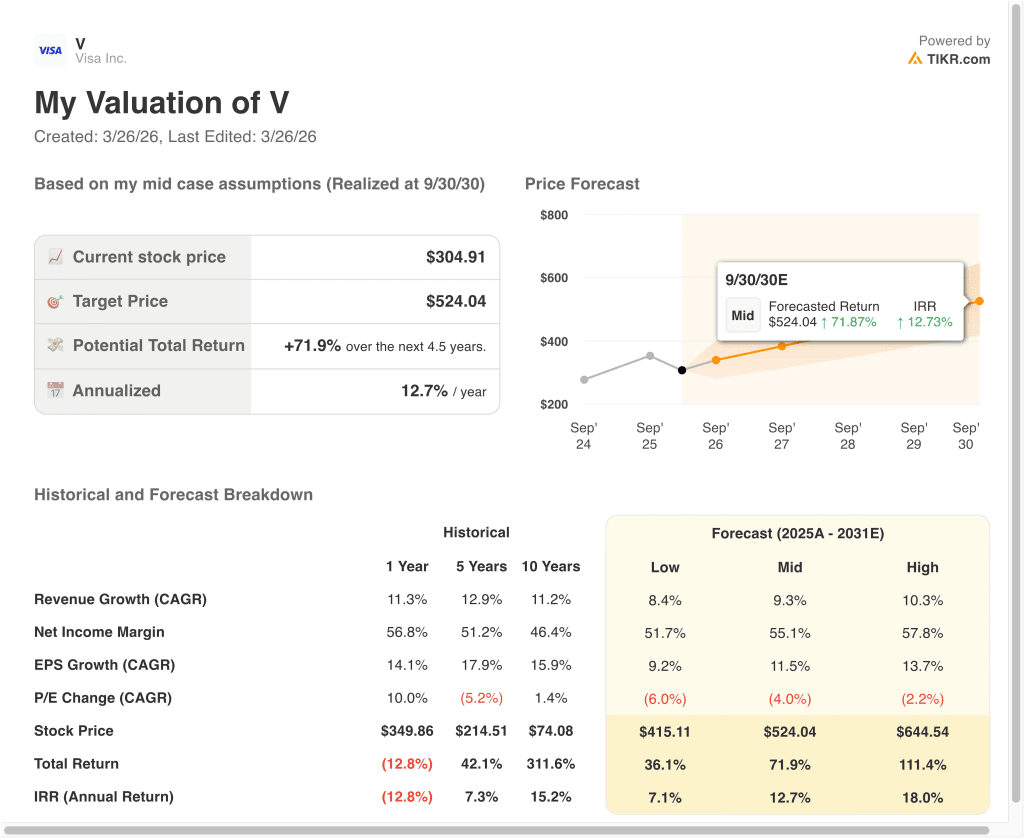

Différents scénarios pour l'action Visa jusqu'en 2030 montrent des résultats variés en fonction de l'exécution, des tendances en matière de dépenses et de la compression ou de l'expansion de l'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance des revenus ralentit et le multiple de valorisation se comprime davantage → 7,1 % de rendement annuel.

- Cas moyen : Visa poursuit sa progression dans les domaines des paiements aux consommateurs, des services transfrontaliers et des services à valeur ajoutée → 12,7 % de rendement annuel

- Cas élevé : La croissance reste forte, les marges demeurent excellentes et le marché récompense le réseau par une valeur finale plus élevée → 18,0 % de rendement annuel

Le cas le plus défavorable montre encore la durabilité de l'entreprise. Dans ce scénario, le modèle avancé indique un prix de l'action de 415,11 dollars en septembre 2030 et un rendement total de 36,1 %. Il s'agit d'un résultat plus faible, mais il est toujours soutenu par une activité de réseau récurrente et un flux de trésorerie disponible important.

Le scénario moyen indique 524,04 $ par action, avec un rendement total de 71,9 % et un rendement annualisé de 12,7 %. Ce scénario suppose un TCAC des revenus de 9,3 %, des marges de revenu net de 55,1 % et une certaine compression de l'évaluation. En d'autres termes, le rendement provient encore principalement de la croissance de l'entreprise.

Le scénario le plus optimiste atteint 644,54 dollars par action avec un rendement annualisé de 18,0 %. Cela nécessiterait probablement une croissance plus forte et un contexte de marché plus favorable pour les titres de paiement à prime. Même dans le cas le plus prudent, Visa reste une entreprise aux marges exceptionnelles, à l'effet de levier modeste et à l'exposition durable aux paiements à l'échelle mondiale.

Voir ce que les analystes pensent de l'action Visa en ce moment (gratuit avec TIKR) >>>

Devriez-vous investir dans Visa Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Visa et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Visa ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Visa sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !