Principaux enseignements :

- Caterpillar bénéficie d'une forte demande dans la production d'énergie, en particulier pour les centres de données, mais les coûts tarifaires et une évaluation plus riche limitent les perspectives de rendement du modèle.

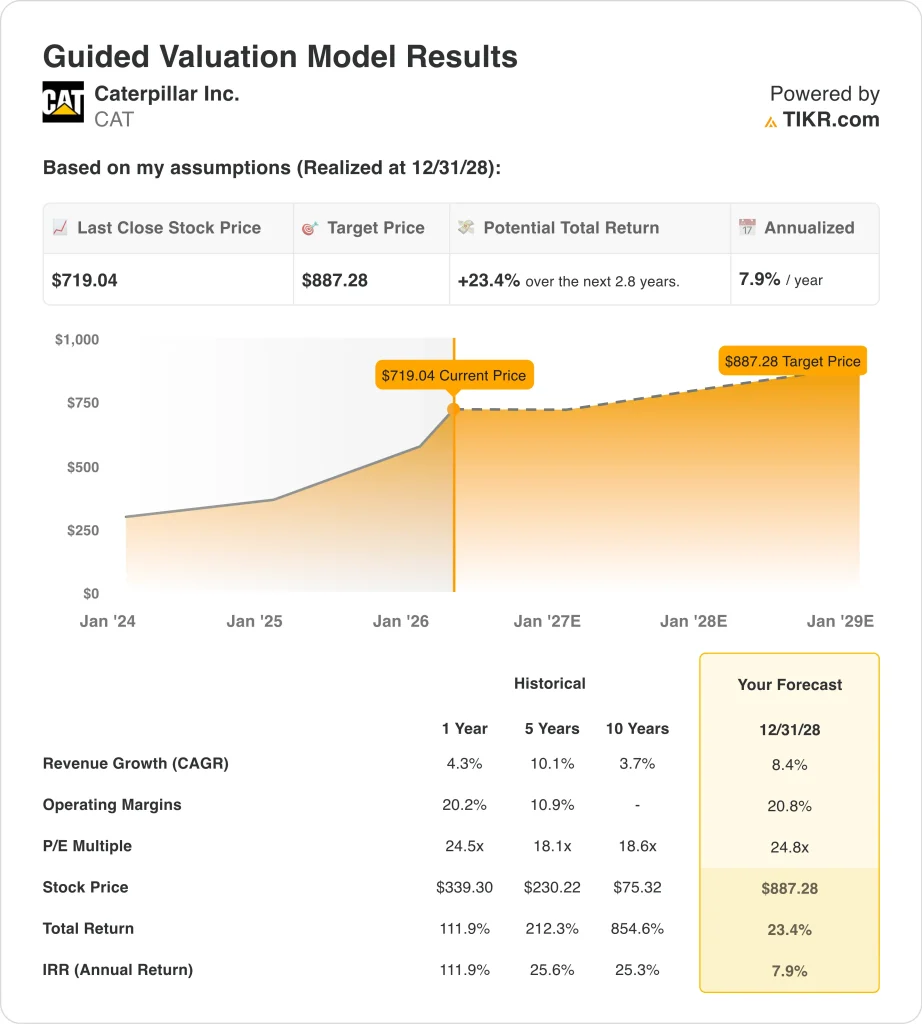

- L'action CAT pourrait raisonnablement atteindre 887 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 23,4 % par rapport au prix actuel de 719 $, avec un rendement annualisé de 7,9 % au cours des 2,8 prochaines années.

Que s'est-il passé ?

Caterpillar reste l'une des valeurs industrielles préférées du marché car les investisseurs considèrent de plus en plus qu'elle est plus qu'un simple fabricant d'équipements de construction. La société vend également des moteurs, des turbines et des systèmes d'alimentation distribués, et cette partie de l'activité est devenue plus importante à mesure que la demande d'alimentation des centres de données augmente. Au quatrième trimestre, les ventes et les revenus ont augmenté de 18 % pour atteindre 19,1 milliards de dollars, et l'entreprise a terminé l'année avec un carnet de commandes record d'environ 51 milliards de dollars.

Cette toile de fond explique pourquoi l'action se négocie à près de 719 dollars, même après une forte progression au cours de l'année écoulée. Les investisseurs récompensent Caterpillar pour l'augmentation de la demande d'électricité, une meilleure visibilité et un mix d'activités plus exposé aux infrastructures énergétiques. Reuters a également rapporté le 10 mars qu'Atlas Energy avait signé un accord avec Caterpillar pour la fourniture d'environ 840 millions de dollars d'équipements de production d'électricité jusqu'en 2029, ce qui constitue un autre signe concret que la demande s'étend au-delà du cycle de construction traditionnel de l'entreprise.

L'histoire a pris une nouvelle tournure à la mi-mars lorsque Nscale et Microsoft ont annoncé une collaboration avec NVIDIA et Caterpillar pour une usine d'IA en Virginie-Occidentale, liée à une capacité de GPU NVIDIA Vera Rubin NVL72 pouvant atteindre 1,35 gigawatts. Pour les investisseurs, c'est important car cela permet à Caterpillar de participer à la croissance rapide de l'énergie sur site et de l'énergie de secours pour les grands campus d'IA. Caterpillar apparaît dans la couche d'infrastructure qui aide les centres de données à fonctionner lorsque l'alimentation du réseau est limitée ou que la fiabilité est critique.

Mais les investisseurs ne se concentrent pas uniquement sur la croissance. C'est pourquoi le marché équilibre l'enthousiasme pour la demande d'énergie avec la prudence concernant les tarifs, les marges et la question de savoir si l'action reflète déjà une grande partie de ces bonnes nouvelles avant la prochaine publication des résultats de l'entreprise prévue pour le 30 avril.

Ce que dit le modèle pour l'action CAT

Nous avons analysé le potentiel de hausse de l'action Caterpillar en utilisant des hypothèses d'évaluation basées sur son exposition croissante à l'énergie, des marchés finaux encore sains et un cours de l'action qui reflète déjà de nombreuses bonnes nouvelles récentes.

Sur la base d'une croissance annuelle estimée à 8,4 % du chiffre d'affaires, de marges d'exploitation de 20,8 % et d'un ratio C/B normalisé de 24,8, le modèle prévoit que l'action Caterpillar pourrait passer de 719 $ à 887 $ par action d'ici décembre 2028.

Cela représenterait un rendement total de 23,4 %, soit un rendement annualisé de 7,9 % au cours des 2,8 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CAT :

1. Croissance du chiffre d'affaires : 8,4

Caterpillar a augmenté son chiffre d'affaires total de 4,3 % en 2025 pour atteindre 67,6 milliards de dollars, d'après les données financières que vous avez fournies. Le quatrième trimestre a été beaucoup plus fort, avec des ventes et des revenus en hausse de 18% à 19,1 milliards de dollars, aidés par un volume de ventes plus élevé et des changements dans les stocks des concessionnaires. La direction a également déclaré qu'elle abordait l'année avec un carnet de commandes record et une forte dynamique.

Les moteurs de l'activité qui sous-tendent cette hypothèse sont visibles dans plusieurs secteurs d'activité. La demande d'énergie est clairement l'un d'entre eux, car le volume de l'activité Énergie et transport a augmenté au quatrième trimestre, et les nouvelles récentes comprennent l'accord d'équipement d'Atlas Energy de 840 millions de dollars jusqu'en 2029. L'annonce de Nscale et de Microsoft confirme également que Caterpillar est de plus en plus exposée à l'infrastructure électrique liée aux campus d'intelligence artificielle.

Pourtant, Caterpillar n'est pas un pur titre de croissance. Les marchés finaux de la construction, de l'exploitation minière et des ressources restent cycliques, et la croissance du chiffre d'affaires de l'entreprise a fortement ralenti, passant de 12,8 % en 2023 à 4,3 % en 2025. L'hypothèse de 8,4 % implique donc une croissance plus forte que le dernier résultat annuel, soutenue par le carnet de commandes et la demande d'énergie, mais toujours dépendante de l'exécution.

2. Marges d'exploitation : 20,8

La marge EBIT LTM de Caterpillar est de 17,4 %, tandis que sa marge d'exploitation 2025 dans le compte de résultat était également de 17,4 %. Cela signifie que l'hypothèse de marge de 20,8 % du modèle implique une reprise vers des niveaux de pointe antérieurs plutôt qu'une poursuite du dernier taux d'exécution. Cette hypothèse n'est réalisable que si les prix, la gamme de produits et le contrôle des coûts s'améliorent à partir de maintenant.

Il y a des raisons pour lesquelles les investisseurs accordent encore du crédit à Caterpillar en ce qui concerne les marges. L'entreprise a de l'envergure, une large base installée et un écosystème de pièces et de services rentable qui peut soutenir les bénéfices même lorsque les cycles d'équipement ralentissent. Elle a également généré 11,7 milliards de dollars de flux de trésorerie d'exploitation et 7,5 milliards de dollars de flux de trésorerie disponible en 2025, ce qui montre que le moteur des bénéfices sous-jacents reste solide.

Mais il y a aussi une raison évidente de ne pas se montrer trop agressif. La marge d'exploitation ajustée du quatrième trimestre est tombée à 15,6 %, contre 18,3 % l'année précédente, malgré une forte croissance du chiffre d'affaires, ce qui montre que la pression sur les coûts est réelle. C'est pourquoi l'hypothèse d'une marge de 20,8 % doit être considérée comme un résultat normalisé dans le temps, et non comme une déclaration sur ce que sera le prochain trimestre.

3. Multiple P/E de sortie : 24,8x

Les données générales de Caterpillar montrent un ratio C/B LTM de 38,23x et un ratio C/B NTM de 31,46x, tandis que le modèle guidé utilise un multiple de sortie de 24,8x. Le point essentiel est que CAT ne se négocie plus comme une entreprise industrielle cyclique bon marché. Les investisseurs paient déjà une prime pour la qualité, le carnet de commandes, les rendements en espèces et une activité de production d'électricité qui semble avoir une meilleure visibilité que ce que le marché avait l'habitude d'attribuer.

Cette hypothèse est plus facile à justifier aujourd'hui qu'elle ne l'aurait été il y a plusieurs années. L'objectif moyen de la Bourse est passé à 736 dollars d'ici le 25 mars 2026, et les évaluations "achat" et "surperformance" sont plus nombreuses que les évaluations "vente". La forte progression de l'action sur un an montre également que le marché est prêt à récompenser Caterpillar avec un multiple plus élevé lorsque la visibilité de la demande s'améliore.

Malgré cela, l'évaluation est le principal débat actuel. Un multiple élevé peut être maintenu si le carnet de commandes reste ferme et si la demande d'énergie reste forte, mais il peut également être réduit si les marges sont décevantes ou si les marchés finaux cycliques se refroidissent. C'est pourquoi l'action peut encore être considérée comme une entreprise solide tout en offrant un rendement attendu plus modeste par rapport au prix d'aujourd'hui.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

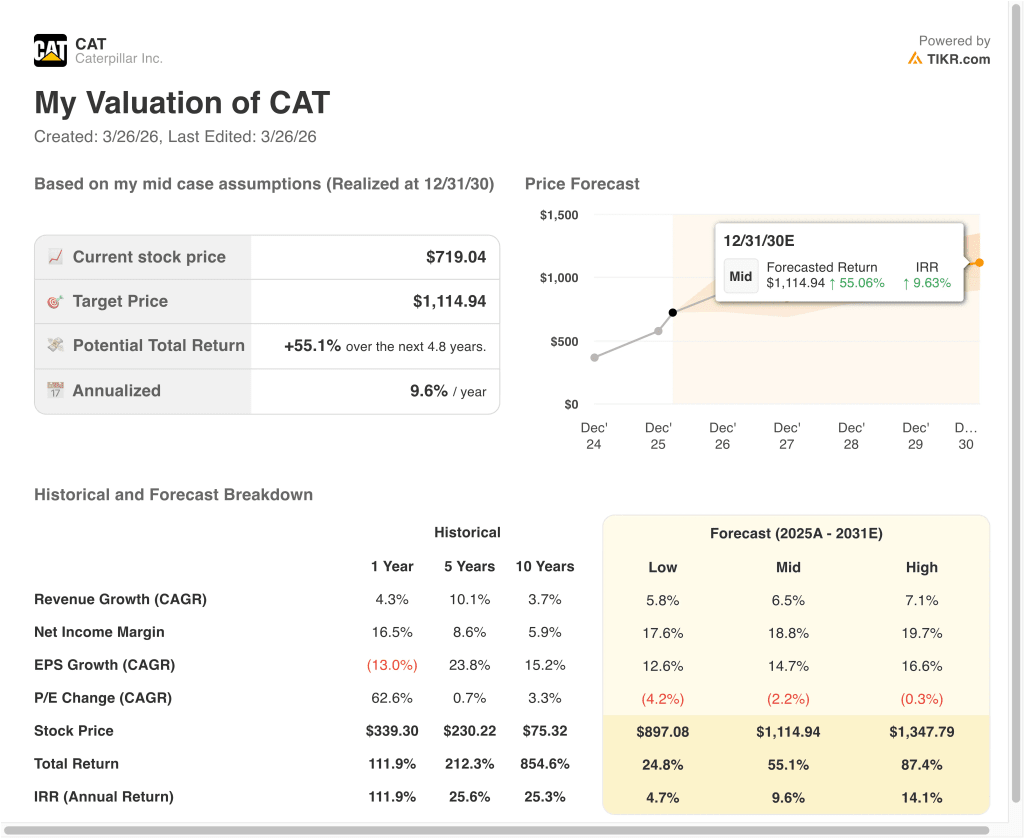

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action CAT jusqu'en 2030 montrent des résultats variés en fonction de la demande d'électricité, de la durabilité des marges et des niveaux d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario bas : La demande de centres de données et d'équipements se refroidit et les marges subissent une pression accrue → 4,7 % de rendement annuel

- Cas moyen : La demande d'électricité reste ferme et Caterpillar remplit son carnet de commandes tout en normalisant ses marges → 9,6 % de rendement annuel

- Scénario élevé : La demande de puissance, de services et de marchés finaux reste plus forte pendant plus longtemps → 14,1 % de rendement annuel

Même dans le cas le plus prudent, Caterpillar reste une entreprise industrielle de grande qualité, avec des flux de trésorerie durables, un carnet de commandes important et une exposition significative à l'infrastructure électrique.

Mais la principale leçon à tirer de l'évaluation est que les rendements futurs dépendent désormais davantage de l'exécution que de la seule expansion des multiples. Après un tel parcours, Caterpillar peut encore fonctionner, mais elle ressemble davantage à un fabricant de qualité qu'à une aubaine évidente.

Voir ce que les analystes pensent de l'action CAT en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Caterpillar Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez CAT et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CAT ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Caterpillar sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !