Statistiques clés pour l'action Norwegian Cruise Line

- Performance de la semaine dernière : +0.4%

- Fourchette de 52 semaines : 14,2 $ à 27,2

- Prix actuel : 20,2

Qu'est-ce qui s'est passé ?

Norwegian Cruise Line Holdings(NCLH), un opérateur de croisières exploitant trois marques sur les segments de masse et de luxe, entre en 2026 avec l'investisseur activiste Elliott Investment Management détenant une participation de plus de 10% et exigeant une refonte du conseil d'administration après que la société ait guidé le bénéfice ajusté par action de l'année à 2,38 $, 7% en dessous du consensus des analystes de 2,55 $, tandis que les actions se négocient à 20,22 $, bien en dessous de leur plus haut de 52 semaines de 27,18 $.

Le 2 mars, Norwegian a déclaré un chiffre d'affaires de 2,24 milliards de dollars au quatrième trimestre, dépassant de 103 millions de dollars l'estimation de l'IBES de 2,35 milliards de dollars, tandis que le BPA ajusté de 0,28 $ a battu l'estimation de 0,26 $, le directeur financier Mark Kempa ayant cité une augmentation de 40 % de la capacité caribéenne déployée sans gestion alignée des revenus, des ventes et du marketing, créant une pression sur les prix qui a fait baisser les prévisions de rendement net pour l'année entière à la stagnation.

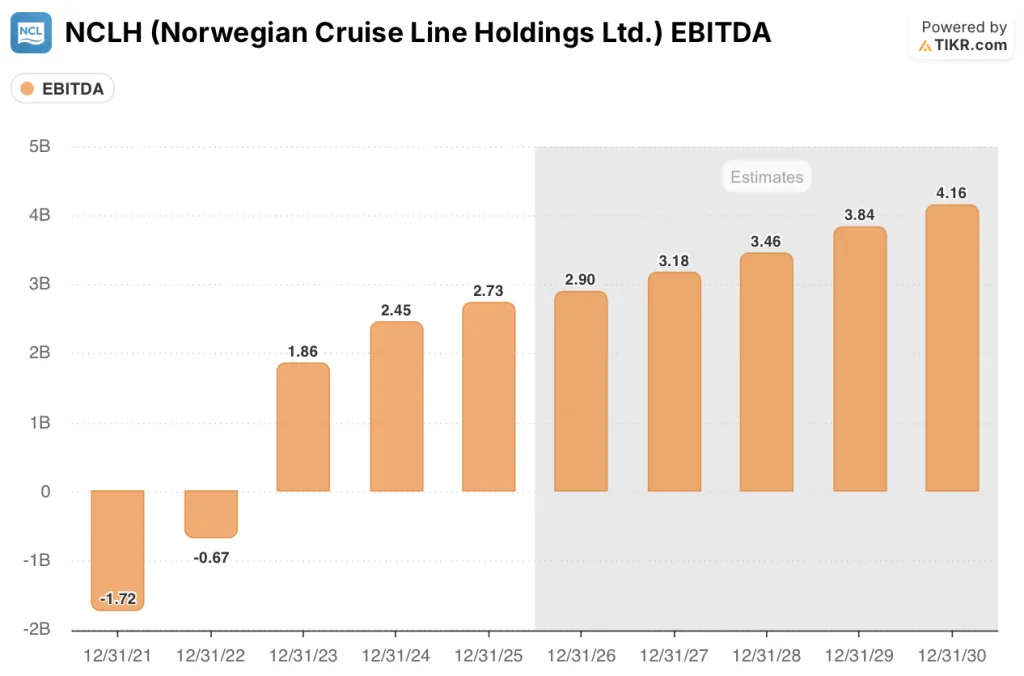

L'EBITDA ajusté a augmenté de 11 % pour atteindre 2,73 milliards de dollars en 2025 et devrait atteindre 2,95 milliards de dollars en 2026, soutenu par une troisième année consécutive de croissance sub-inflationniste des coûts unitaires à 0,9 %, bien que la marque Norwegian, la plus grande des trois, subisse le poids des échecs d'exécution dans les Caraïbes, les Bahamas, Philadelphie et l'Alaska, tandis que les marques de luxe Regent Seven Seas et Oceania ont enregistré des réservations en janvier en hausse de 20 % par rapport à l'année précédente.

John Chidsey, président-directeur général, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " notre stratégie est solide, notre exécution et notre coordination ne l'ont pas été, et une culture de la responsabilité est essentielle et nécessaire pour aller de l'avant ", une reconnaissance directe de l'appareil commercial mal aligné derrière l'augmentation de la capacité dans les Caraïbes qui a poussé la croissance du rendement net du premier trimestre 2026 à une baisse attendue de 1,6 %.

La pression exercée par le conseil d'administration d'Elliott, l'ouverture du parc aquatique Great Tides sur l'île privée Great Stirrup Cay prévue pour l'été 2026, une couverture de 51 % sur le carburant permettant d'amortir un environnement pétrolier à 100 $ le baril déclenché par le conflit entre les États-Unis et l'Iran, et 17 navires en commande jusqu'en 2037 définissent collectivement une histoire de redressement dont les retombées financières, de l'aveu même de la direction, s'échelonnent jusqu'en 2027 et au-delà, alors que l'effet de levier net se maintient à près de 5,2 fois.

Le point de vue de Wall Street sur l'action NCLH

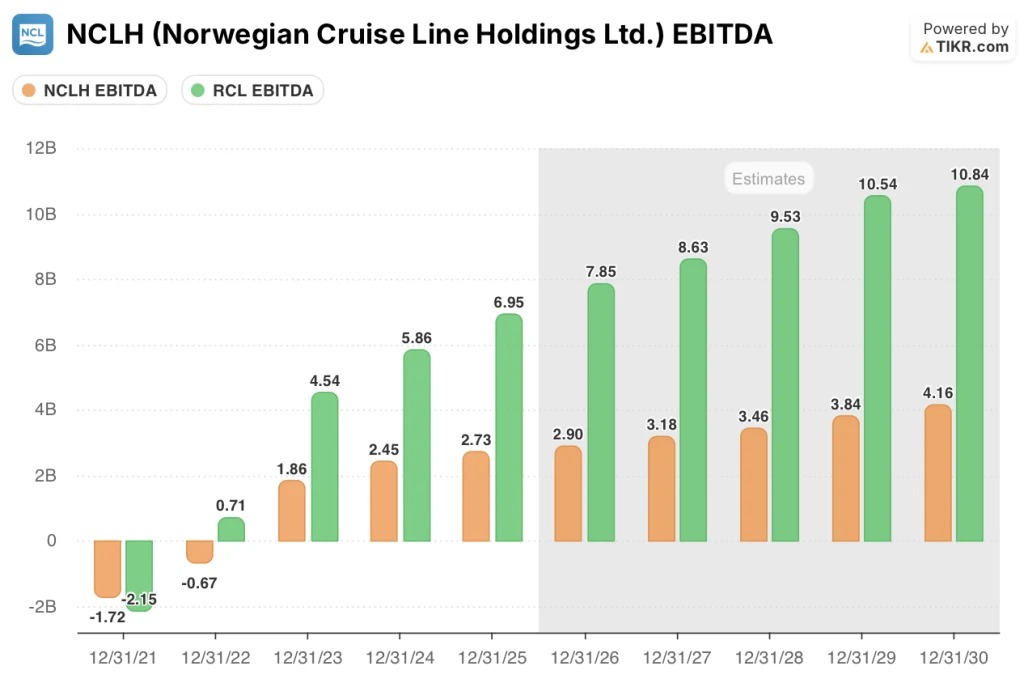

La pression exercée par le conseil d'administration d'Elliott et l'échec auto-infligé de Norwegian en matière de capacité dans les Caraïbes ont ramené l'EBITDA de NCLH, une mesure du bénéfice d'exploitation avant intérêts, impôts et dépréciation, à une marge de 27,8 % en 2025, créant l'écart de valorisation le plus important par rapport aux pairs de mémoire récente et préparant le terrain pour un retournement de situation si les correctifs d'exécution du nouveau Chidsey tiennent.

Les estimations de TIKR prévoient que l'EBITDA passera de 2,73 milliards de dollars en 2025 à 2,9 milliards de dollars en 2026 et à 3,18 milliards de dollars en 2027, grâce à trois années consécutives de croissance sub-inflationniste des coûts unitaires et à l'ouverture du parc aquatique de Great Stirrup Cay cet été, qui devrait permettre à la direction d'augmenter le rendement dans les Caraïbes au quatrième trimestre.

La marge EBITDA de 27,8 % de Norwegian en 2025 est inférieure de 11,4 % à celle de 39,2 % de Royal Caribbean, un concurrent qui vient d'atteindre des prévisions de bénéfices record pour 2026 grâce à une gestion disciplinée des revenus et à une forte demande transatlantique, ce qui fait de l'écart entre les deux opérateurs l'argument le plus clair de ce que Norwegian laisse sur la table lorsque l'exécution est défaillante.

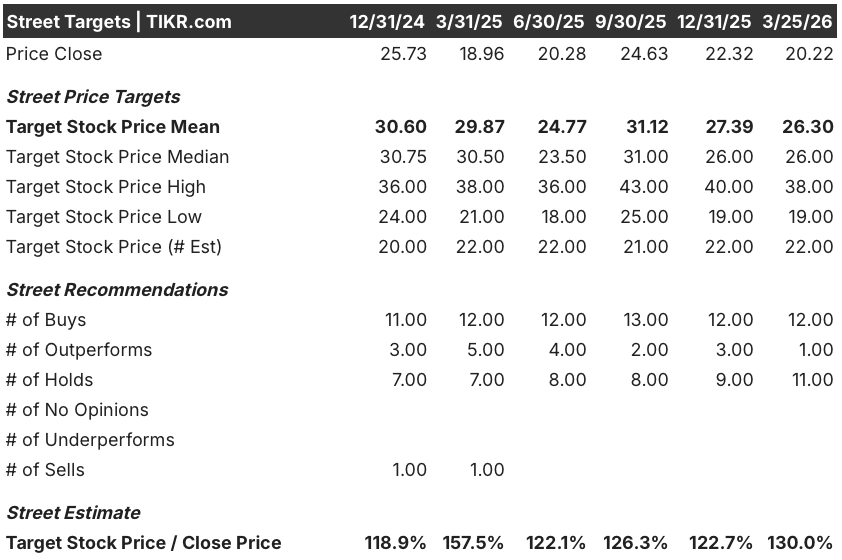

Le sentiment des analystes est devenu particulièrement prudent : 12 achats, 1 surperformance, et 11 attentes parmi les 22 analystes couvrant NCLH, avec un objectif de prix moyen de 26,3 $ impliquant une hausse de 30% par rapport à 20,22 $, reflétant une rue qui croit que la reprise est réelle, mais qui veut une preuve d'exécution avant d'augmenter le prix.

L'objectif bas de 19 dollars s'inscrit dans un scénario où le pétrole du Moyen-Orient dépassant les 100 dollars le baril submerge la couverture de carburant de 51 % de Norwegian et où la lutte au sein du conseil d'administration d'Elliott se transforme en une guerre de procuration prolongée, tandis que l'objectif haut de 38 dollars suppose que Chidsey comble l'écart de marge EBITDA et que Great Stirrup Cay stimule la reprise des rendements dans les Caraïbes promise par la direction pour le quatrième trimestre.

Que dit le modèle de valorisation ?

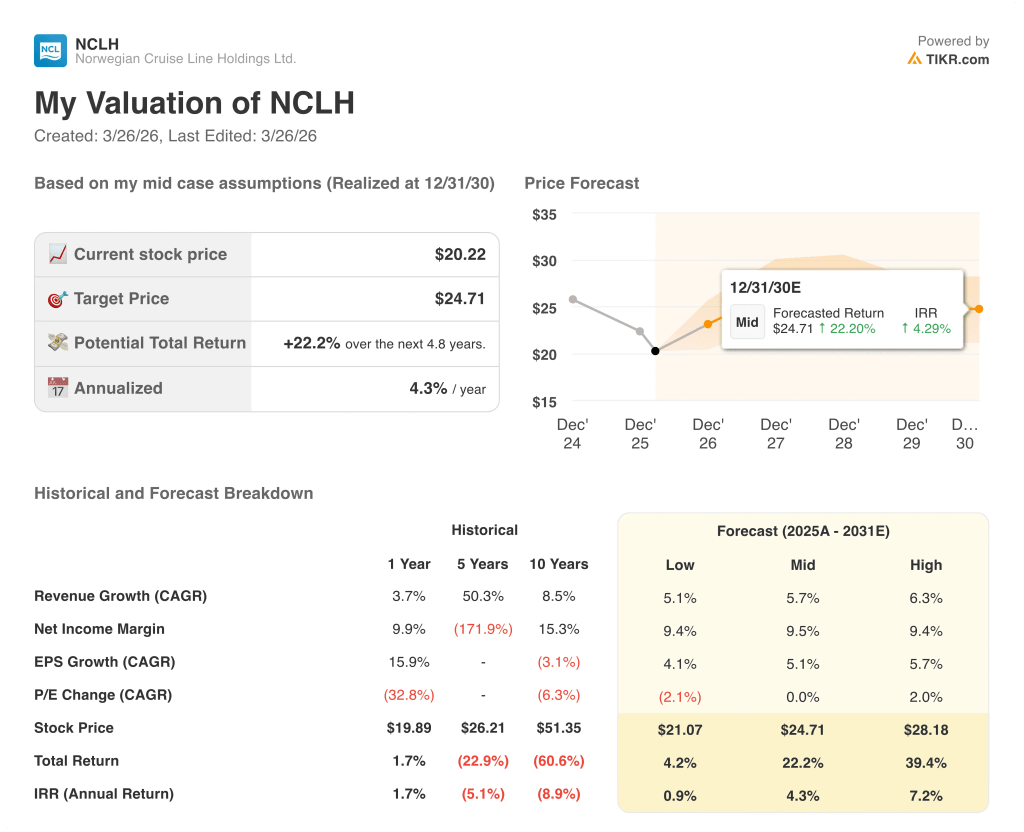

Le modèle TIKR de cas moyen évalue NCLH à 24,71 $ d'ici décembre 2030, en supposant un TCAC des revenus de 5,7 % et des marges de revenu net se redressant à 9,5 %, tous deux fondés sur la discipline des coûts déjà appliquée et l'inflexion des rendements attendue lorsque les nouveaux systèmes de gestion des revenus, installés six à huit semaines avant l'appel de résultats, commenceront à orienter la stratégie commerciale dans les trois marques.

Le marché considère NCLH comme un opérateur en panne ; la trajectoire de l'EBITDA, qui passera de 2,73 milliards de dollars en 2025 à 3,18 milliards de dollars en 2027, dit le contraire.

Les marques de luxe Regent Seven Seas et Oceania, qui ont enregistré en janvier des réservations en hausse de 20 % par rapport à l'année précédente, confirment que la base d'actifs n'est pas dépréciée ; seule la marque de masse Norwegian est moins performante, et M. Chidsey a déjà remplacé les responsables de la gestion des recettes, du marketing et de l'exploitation de la marque.

La reconnaissance explicite par Chidsey, lors de la conférence téléphonique sur les résultats du quatrième trimestre, du fait que la société "n'a pas suffisamment investi dans la technologie, les capacités de gestion des revenus et les systèmes de contact avec la clientèle" est un signal de gestion indiquant que le problème a été diagnostiqué et que les capitaux sont maintenant dirigés vers les bonnes lacunes, et non pas une déviation.

Un mouvement soutenu du Brent au-dessus de 100 dollars le baril, qui épuise la couverture de carburant de 51 % de Norwegian pour 2026, brise les prévisions d'EBITDA de 2,95 milliards de dollars et oblige à une nouvelle révision à la baisse, aggravant les dommages de crédibilité déjà infligés par le manque à gagner du quatrième trimestre.

Les bénéfices du T2 2026 seront le premier test pour savoir si le réalignement commercial de Chidsey permet aux réservations de quitter le plancher ; surveillez la révision des prévisions de rendement net et toute mise à jour du calendrier d'ouverture du parc aquatique de Great Stirrup Cay.

Devriez-vous investir dans Norwegian Cruise Line Holdings Ltd ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action NCLH, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Norwegian Cruise Line Holdings Ltd. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action NCLH sur TIKR →