Principaux enseignements :

- Upstart est actuellement tiraillée entre deux forces : une bien meilleure histoire de financement et de revenus, et l'inquiétude des investisseurs concernant les marges, la dilution et l'effet de levier après une chute brutale en 2026.

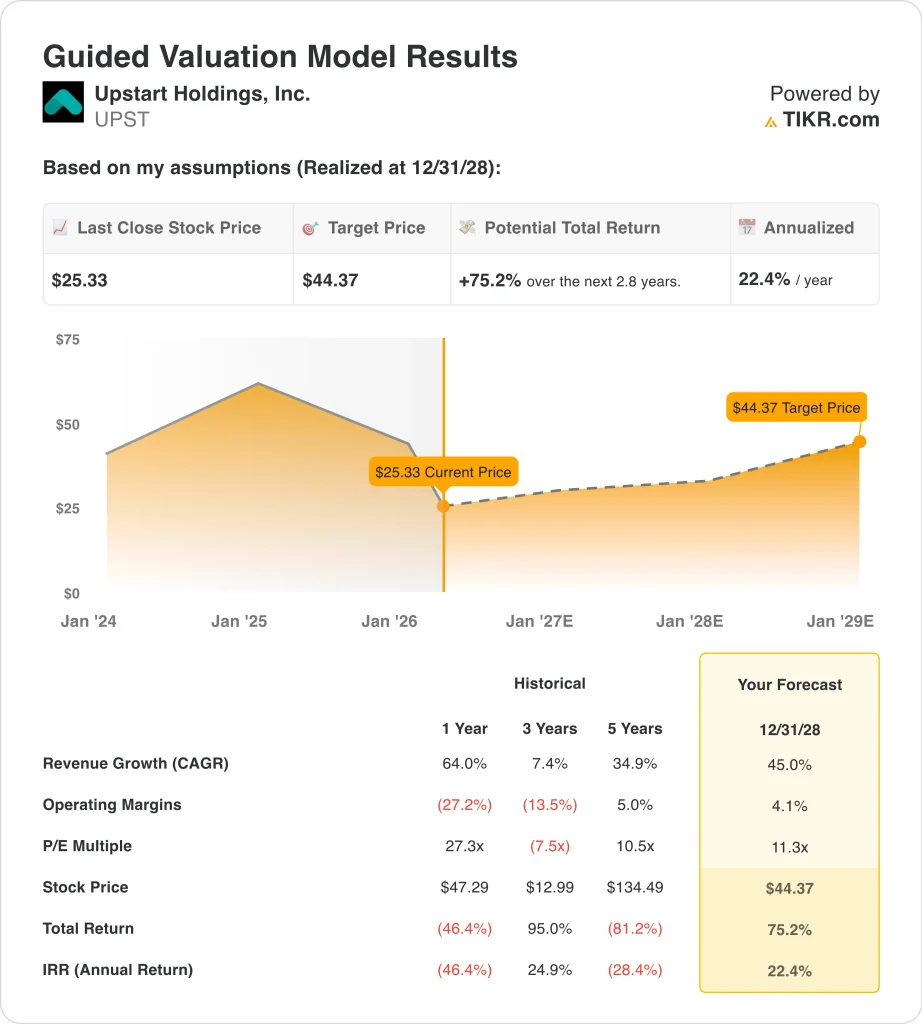

- L'action Upstart pourrait raisonnablement atteindre 44 dollars par action d'ici décembre 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 75,2 % par rapport au prix actuel de 25 $, avec un rendement annualisé de 22,4 % au cours des 2,8 prochaines années.

Que s'est-il passé ?

Upstart Holdings, Inc. (UPST) est pertinent en ce moment parce que l'action a été durement touchée même si l'entreprise a recommencé à croître. Les actions ont clôturé à 25 $ le 26 mars 2026, et l'aperçu terminal montre que le titre a baissé de 44,7 % depuis le début de l'année et qu'il se situe juste au-dessus de son plus bas niveau de 52 semaines, à 25 $. Cela montre que les investisseurs ne se demandent pas si le chiffre d'affaires a repris en 2025, mais si cette reprise est suffisamment forte pour soutenir le bilan et les marges à long terme de l'entreprise.

L'événement le plus important a été le rapport sur les bénéfices de février, qui semblait solide en apparence, mais qui était plus mitigé en réalité. Upstart a déclaré un chiffre d'affaires de 296 millions de dollars pour le quatrième trimestre 2025, en hausse de 35 % par rapport à l'année précédente, et un bénéfice par action dilué de 0,17 $, tandis que le chiffre d'affaires de l'année 2025 a augmenté de 64 % pour atteindre environ 1,0 milliard de dollars et que le bénéfice net s'est amélioré, passant d'une perte en 2024 à 53,6 millions de dollars.

La direction s'est montrée optimiste quant à la structure d'exploitation. Le PDG Dave Girouard a déclaré qu' Upstart avait "rétabli Upstart en tant qu'entreprise fortement rentable" et a ajouté que l'entreprise était "prête pour une percée en 2026". Ce ton était soutenu par des prévisions pour 2026 d'environ 1,4 milliard de dollars de revenus et une marge EBITDA ajustée de 21%, ainsi qu'un objectif à plus long terme d'environ 35% de TCAC des revenus entre 2025 et 2028.

L'histoire est revenue sur l'accès au financement et l'échelle de la plateforme. Upstart a déclaré qu'elle prévoyait de demander une charte bancaire nationale, ce qui, selon elle, pourrait réduire la complexité opérationnelle, réglementaire et financière, et elle a également annoncé un accord de flux à terme d'un milliard de dollars avec Eltura Ventures, Aperture Investors et des co-investisseurs. En outre, Harborstone Credit Union a rejoint la plateforme pour les prêts personnels.

Voici pourquoi l'action Upstart pourrait rester volatile à court terme, les investisseurs évaluant la croissance plus rapide du chiffre d'affaires et les nouveaux accords de financement.

Ce que dit le modèle pour l'action UPST

Nous avons analysé le potentiel de hausse de l'action Upstart en utilisant des hypothèses d'évaluation basées sur une croissance plus rapide des revenus, un retour à une rentabilité positive et un multiple de bénéfices beaucoup plus faible que celui auquel la société s'est négociée au cours de son cycle antérieur.

Sur la base des estimations d'une croissance annuelle des revenus de 45 %, de marges d'exploitation de 4,1 % et d'un ratio C/B normalisé de 11,3, le modèle prévoit que l'action UPST pourrait passer de 25 $ à 44 $ par action.

Cela représenterait un rendement total de 75,2 %, ou un rendement annualisé de 22,4 % au cours des 2,8 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action UPST :

1. Croissance du chiffre d'affaires : 45%

Le chiffre d'affaires d'Upstart a été volatil, cette hypothèse doit donc être replacée dans son contexte. Le revenu total a chuté de 853,3 millions de dollars en 2022 à 548,5 millions de dollars en 2023, avant de remonter à 677 millions de dollars en 2024 et à 1,08 milliard de dollars en 2025. Ce rebond est important car il montre que la plateforme est à nouveau en train de créer et de distribuer plus de prêts après le choc financier qui a nui à l'activité en 2022 et 2023.

Les moteurs de l'activité sont le volume de prêts, la conversion et la demande des partenaires financiers. En 2025, Upstart a octroyé environ 11 milliards de dollars de prêts, soit une hausse de 86 % par rapport à l'année précédente, et le volume de transactions du quatrième trimestre a augmenté de 86 % avec un taux de conversion de 19,4 %. La société a également déclaré que plus de 90 % des prêts sont entièrement automatisés, ce qui explique pourquoi l'échelle peut être si importante lorsque le volume revient.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de 45,0 %. C'est agressif, mais cela correspond à l'objectif de revenus de la direction pour 2026 d'environ 1,4 milliard de dollars et à son objectif pour 2025-2028 d'un TCAC d'environ 35 %, tout en reflétant les nouveaux accords de financement et les ajouts de partenaires annoncés en mars. Pour Upstart, la croissance du chiffre d'affaires est le signe le plus clair que sa place de marché de prêt d'IA attire à nouveau les emprunteurs et les capitaux.

2. Marges d'exploitation : 4.1%

Upstart n'est plus en position de perte profonde comme en 2023 et 2024, mais les marges sont encore fragiles. La marge d'exploitation était négative de 40,4 % en 2023, négative de 19,6 % en 2024 et positive de 6,9 % en 2025. Ce retour en territoire positif est important car il montre que l'entreprise peut redevenir rentable une fois que les revenus augmentent plus rapidement que les coûts d'exploitation.

Dans le même temps, les investisseurs n'ont pas totalement adhéré à l'histoire de la marge. La marge de contribution du quatrième trimestre est tombée à 53 %, contre 61 % l'année précédente, et l'action s'est vendue après les résultats, même si le BPA a été positif. Cette réaction est logique car l'activité d'Upstart ne dépend pas seulement de la croissance des revenus, mais aussi de la part de chaque dollar qu'elle conserve après les coûts de financement, de modèle et de plateforme.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 4,1 %. Ce chiffre est en fait inférieur à la marge d'exploitation de 6,9 % que l'entreprise a affichée en 2025, ce qui fait que le modèle semble conservateur sur ce point. En d'autres termes, l'évaluation ne suppose pas un miracle majeur au niveau des marges, et accorde plutôt plus de poids à la croissance des revenus et à la normalisation de l'environnement de financement.

3. Multiple P/E de sortie : 11,3x

L'hypothèse du multiple est l'une des parties les plus importantes de ce modèle. Le P/E historique d'Upstart a été très variable parce que les bénéfices ont oscillé entre des profits élevés et des pertes importantes et inversement, et le modèle guidé utilise seulement 11,3x d'ici 2028. C'est modeste pour une entreprise qui vise encore une croissance rapide, et cela reflète le scepticisme du marché après le cycle d'expansion et de récession de l'action.

Il y a de vraies raisons à cette prudence. L'aperçu du terminal montre une dette nette LTM de 1,24 milliard de dollars et une dette nette LTM par rapport à l'EBITDA de 10,57x, tandis que le bilan montre que la dette totale a augmenté à 1,90 milliard de dollars à la fin de l'année 2025. Upstart a également enregistré un flux de trésorerie disponible négatif de 148,1 millions de dollars en 2025, de sorte que les investisseurs continuent de surveiller de très près les liquidités, le financement de l'entrepôt et le risque de dilution.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 11,3x. Ce multiple semble raisonnable car il laisse une marge de manœuvre pour la croissance sans supposer que les investisseurs évalueront à nouveau Upstart comme un éditeur de logiciels haut de gamme. Si l'action fonctionne à partir d'ici, ce sera probablement parce que la société continue d'étendre ses relations d'origine et de financement tout en prouvant que les bénéfices peuvent rester positifs tout au long du cycle.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

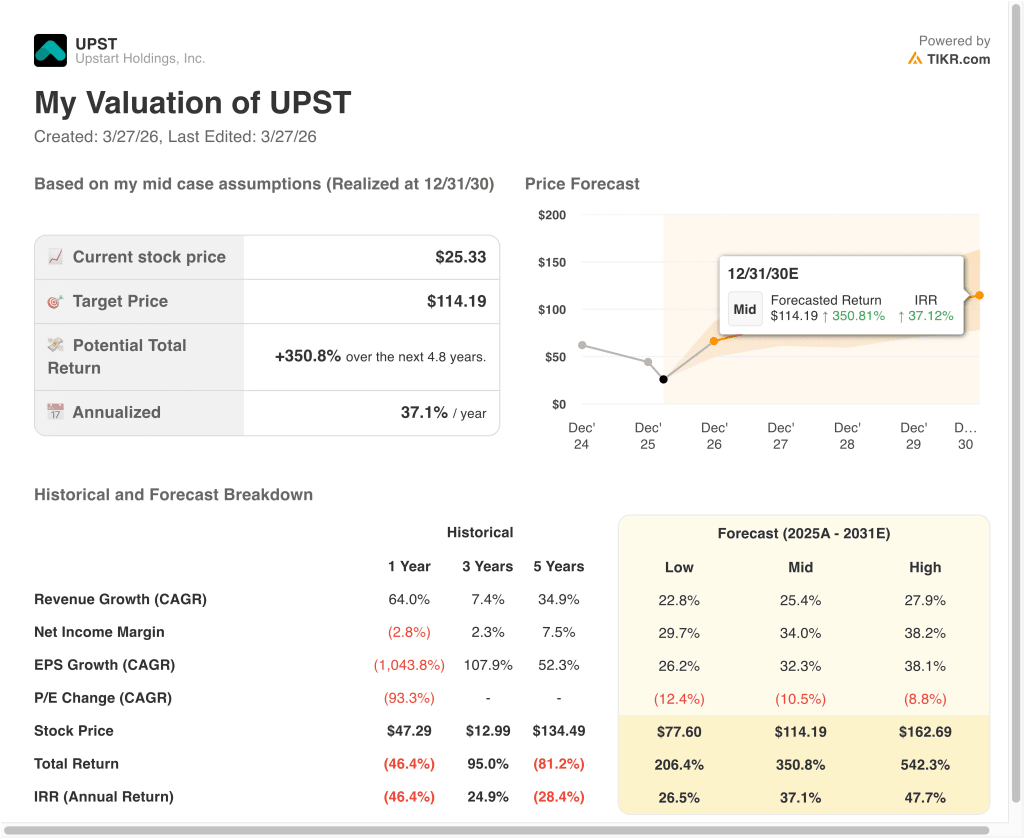

Différents scénarios pour l'action Upstart jusqu'en 2030 montrent des résultats variés basés sur le financement des prêts, la croissance des revenus et la rentabilité (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : Les marchés du financement restent inégaux, les acheteurs de prêts restent prudents et la croissance des bénéfices est inférieure aux attentes → 26,5 % de rendement annuel.

- Cas moyen : Upstart continue à reconstruire la demande de prêts, les partenariats avec les banques et les coopératives de crédit se développent et la rentabilité s'améliore à un rythme soutenu → 37,1 % de rendement annuel.

- Cas élevé : l'écosystème de financement s'approfondit rapidement, la conversion reste forte et Upstart prouve que sa souscription par IA peut s'étendre à davantage de produits de prêt → 47,7 % de rendements annuels.

Même dans le cas le plus prudent, le modèle montre encore une forte hausse parce que la valorisation de départ d'Upstart est faible par rapport à sa base de revenus antérieure et à ses objectifs de croissance à long terme.

Mais cela ne signifie pas que le chemin sera sans embûches, car cette action est toujours tributaire des conditions de financement, du sentiment de crédit et de la confiance dans la capacité de la direction à maintenir la liquidité de la place de marché. C'est pourquoi UPST peut évoluer fortement en fonction des mises à jour de produits, des annonces de partenaires et de tout signal indiquant que les acheteurs de prêts reviennent ou se retirent.

À l'avenir, les prochains points de contrôle clés sont les progrès en matière de financement et les résultats du premier trimestre attendus le 5 mai. Les investisseurs surveilleront probablement les progrès de la charte bancaire, les nouveaux contrats de flux et de partenariat, et si la croissance du chiffre d'affaires se traduit par un flux de trésorerie disponible plus stable. Si ces éléments continuent de s'améliorer, la valorisation de l'action pourrait être très différente à la fin de 2026 de ce qu'elle est aujourd'hui.

Voir ce que les analystes pensent de l'action UPST en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Upstart Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

En consultant UPST, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre UPSTainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Démarragesur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !