Principaux enseignements :

- Le récent redressement de Verizon a été motivé par un bénéfice supérieur à celui du quatrième trimestre, des prévisions plus solides pour 2026, la conclusion de l'accord avec Frontier et un plan de retour sur investissement plus agressif.

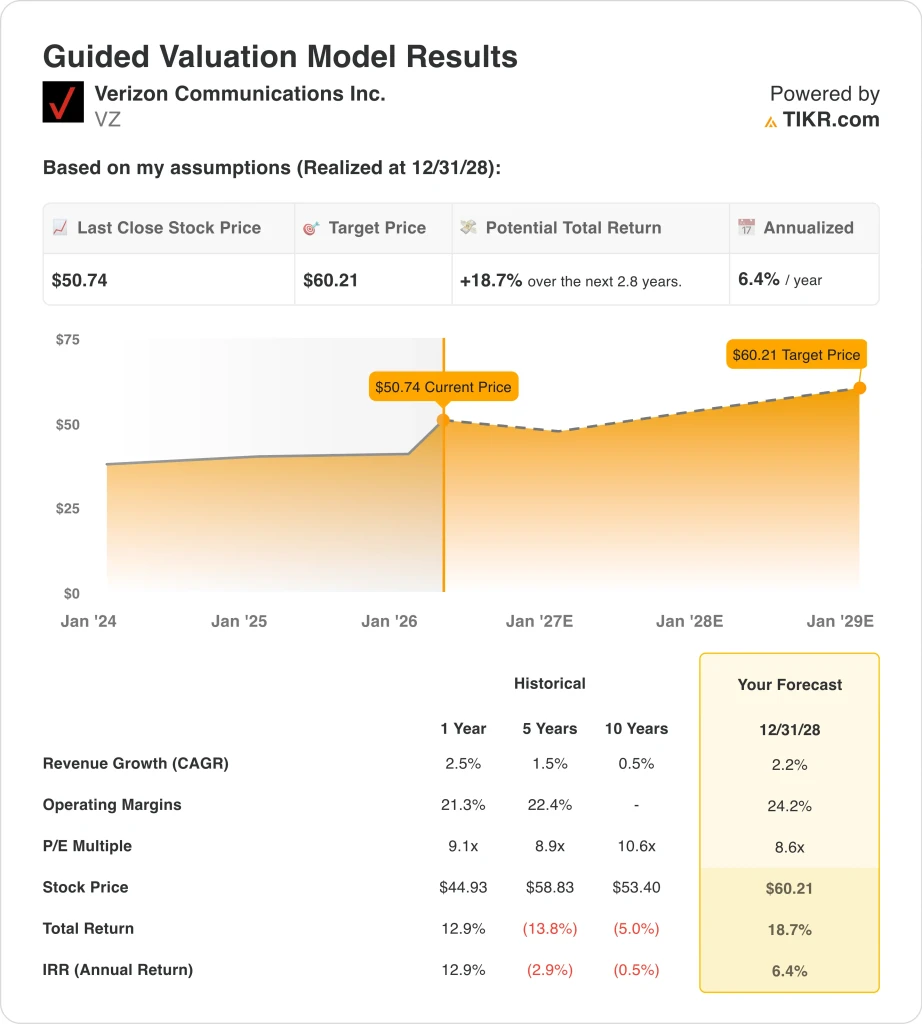

- L'action Verizon se négocie actuellement à près de 51 dollars, tandis que le modèle d'évaluation indique une juste valeur de 60 dollars d'ici 2028 sur la base d'une croissance des revenus de 2,2 %, de marges d'exploitation de 24,2 % et d'un multiple P/E de 8,6x.

- Cela implique un rendement total de 18,7 % par rapport au cours actuel de 50,74 $, soit un rendement annualisé de 6,4 % au cours des 2,8 prochaines années.

Que s'est-il passé ?

Verizon Communications Inc. (VZ) a progressé parce que le marché a reçu une information opérationnelle plus claire à la fin du mois de janvier. La société a enregistré 616 000 ajouts nets de téléphones postpayés au quatrième trimestre 2025, ce qui constitue son meilleur quatrième trimestre pour cette mesure depuis 2019. Elle a également déclaré 372 000 ajouts nets de haut débit, dont 319 000 ajouts nets d'accès sans fil fixe, de sorte que les investisseurs ont vu une croissance de la connectivité mobile et domestique.

Les prévisions ont également changé le ton. Verizon a déclaré que le BPA ajusté de 2026 devrait se situer entre 4,90 et 4,95 dollars, et qu'il s'attend à une croissance des revenus totaux des services de mobilité et à large bande de 2,0 % à 3,0 %. Cela est important car Verizon a passé la majeure partie de ces dernières années à se négocier comme un titre défensif à croissance lente, mais ces perspectives suggèrent que la société pourrait entrer dans une phase de croissance plus stable.

L'opération Frontier est une autre raison pour le marché de prêter attention. Verizon a déclaré que la transaction étendait son empreinte de fibre optique à près de 30 millions de passages, ce qui lui donne plus de foyers et d'entreprises à qui vendre des produits groupés sans fil et à large bande. Dans le secteur des télécommunications, l'offre groupée est importante car elle permet de réduire le taux de désabonnement, d'augmenter les revenus des ménages et de rendre l'acquisition de clients plus efficace au fil du temps.

Pourtant, les investisseurs ne considèrent pas Verizon comme une entreprise dont le redressement est sans risque. Reuters a rapporté en février que le PDG de Verizon Consumer Group , Sowmyanarayan Sampath, se retirait, tandis que le mois de mars a été marqué par le conflit publicitaire avec T-Mobile et par de nouvelles discussions sur la réglementation des centres d'appels étrangers dans le secteur des télécommunications. Le prochain catalyseur important est la publication des résultats du premier trimestre, le 27 avril. Le marché attend donc de voir si la meilleure dynamique du quatrième trimestre se poursuivra pendant le reste de l'année.

Voici pourquoi l'action Verizon pourrait générer des rendements positifs, mais plus modérés, jusqu'en 2028, grâce à une meilleure croissance du nombre d'abonnés, à l'expansion du haut débit et à la discipline en matière de coûts qui soutiennent les bénéfices, mais une grande partie de la hausse initiale a déjà eu lieu.

Ce que dit le modèle pour l'action VZ

Nous avons analysé le potentiel de hausse de l'action Verizon en utilisant des hypothèses d'évaluation basées sur sa plus grande empreinte à large bande, ses flux de trésorerie sans fil stables et ses perspectives de croissance modérée des bénéfices.

Sur la base d'estimations de croissance annuelle des revenus de 2,2 %, de marges d'exploitation de 24,2 % et d'un multiple C/B normalisé de 8,6x, le modèle prévoit que l'action Verizon pourrait passer de 50,74 $ à 60,21 $ par action.

Cela représenterait un rendement total de 18,7 %, ou un rendement annualisé de 6,4 % au cours des 2,8 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action VZ :

1. Croissance du chiffre d'affaires : 2,2

La base de revenus de Verizon a été stable, et c'est le bon point de départ. Le chiffre d'affaires était de 138,2 milliards de dollars en 2025, en hausse de 2,5% par rapport à 134,8 milliards de dollars en 2024, après une augmentation de 0,6% en 2024 et une baisse de 2,1% en 2023. Ce schéma correspond à une activité de télécommunications mature qui peut encore se développer, mais le fait généralement de manière progressive.

Les moteurs de cette croissance sont de plus en plus équilibrés. Le service sans fil reste le principal moteur, mais Verizon ajoute également des clients à large bande grâce à Fios et à l'accès sans fil fixe. Au quatrième trimestre 2025, Verizon a déclaré 372 000 ajouts nets à la large bande, dont 67 000 ajouts nets à l'internet Fios, ce qui constitue son meilleur quatrième trimestre pour les ajouts nets Fios depuis 2020.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de 2,2%. Cela correspond aux prévisions de Verizon pour 2026, soit une croissance de 2,0 % à 3,0 % du chiffre d'affaires total des services de mobilité et de haut débit, et cela reflète également l'opportunité plus large de la fibre créée par l'acquisition de Frontier. C'est une hypothèse modeste, mais elle correspond à la taille de l'entreprise, à sa position sur le marché et à son profil de croissance récent.

2. Marges d'exploitation : 24,2

Verizon reste une entreprise rentable, même si la croissance n'est pas rapide. Le bénéfice d'exploitation était de 31,6 milliards de dollars en 2025, et la marge d'exploitation de 22,9 %, tandis que la marge brute était de 59,1 %. Ces chiffres montrent pourquoi les investisseurs considèrent toujours Verizon comme un leader des télécommunications générant des liquidités plutôt que comme un actif structurellement déprécié.

Les marges sont importantes parce que les télécommunications sont des activités à forte intensité de capital et que Verizon a encore un réseau et un endettement importants. La société a généré 37,1 milliards de dollars de flux de trésorerie d'exploitation et 20,1 milliards de dollars de flux de trésorerie disponible en 2025, de sorte que la rentabilité est ce qui finance les dividendes, le service de la dette et les investissements dans le réseau. Cela explique également pourquoi les investisseurs ont bien réagi lorsque la direction a associé des signaux de croissance plus forts à des objectifs financiers disciplinés.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 24,2 %. Ce chiffre est supérieur au niveau récent de 22,9 %, mais il ne s'agit pas d'un saut agressif si Verizon obtient un meilleur mix, une plus grande échelle à partir de la large bande et une exécution plus propre des coûts. Cela correspond également au message de redressement de l'entreprise, qui se concentre sur des volumes plus sains et des opérations plus efficaces.

3. Multiple P/E de sortie : 8,6x

Verizon n'est pas évalué comme un titre de croissance, et le modèle le reflète. Les actions se négocient actuellement à environ 9,0x les bénéfices sur la base des données du marché, alors que le modèle d'évaluation guidée utilise un P/E de sortie de 8,6x. Cela signifie que l'évaluation ne repose pas sur le fait que les investisseurs paieront un multiple plus élevé à l'avenir.

Ce multiple conservateur a du sens car l'effet de levier continue de façonner l'histoire. Verizon a terminé l'année 2025 avec 184,8 milliards de dollars de dette totale et 165,8 milliards de dollars de dette nette, tandis que les données de TIKR montrent que la dette nette LTM par rapport à l'EBITDA est de 2,97x. La société a également émis 2,25 milliards d'euros et 600 millions de livres sterling d'obligations subordonnées de second rang en février, de sorte que la gestion du bilan reste un élément central de l'investissement.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 8,6x. Il s'agit d'une hypothèse pratique pour une entreprise de télécommunications mature avec un rendement du dividende élevé, une croissance du chiffre d'affaires plus lente et un endettement important. Ainsi, si l'action surperforme à partir de maintenant, ce sera probablement grâce à l'amélioration plus rapide que prévu des bénéfices et des flux de trésorerie, et non pas grâce à une forte augmentation de la valorisation.

Créez votre propre modèle de valorisation pour évaluer n'importe quelle action (c'est gratuit !) >>>

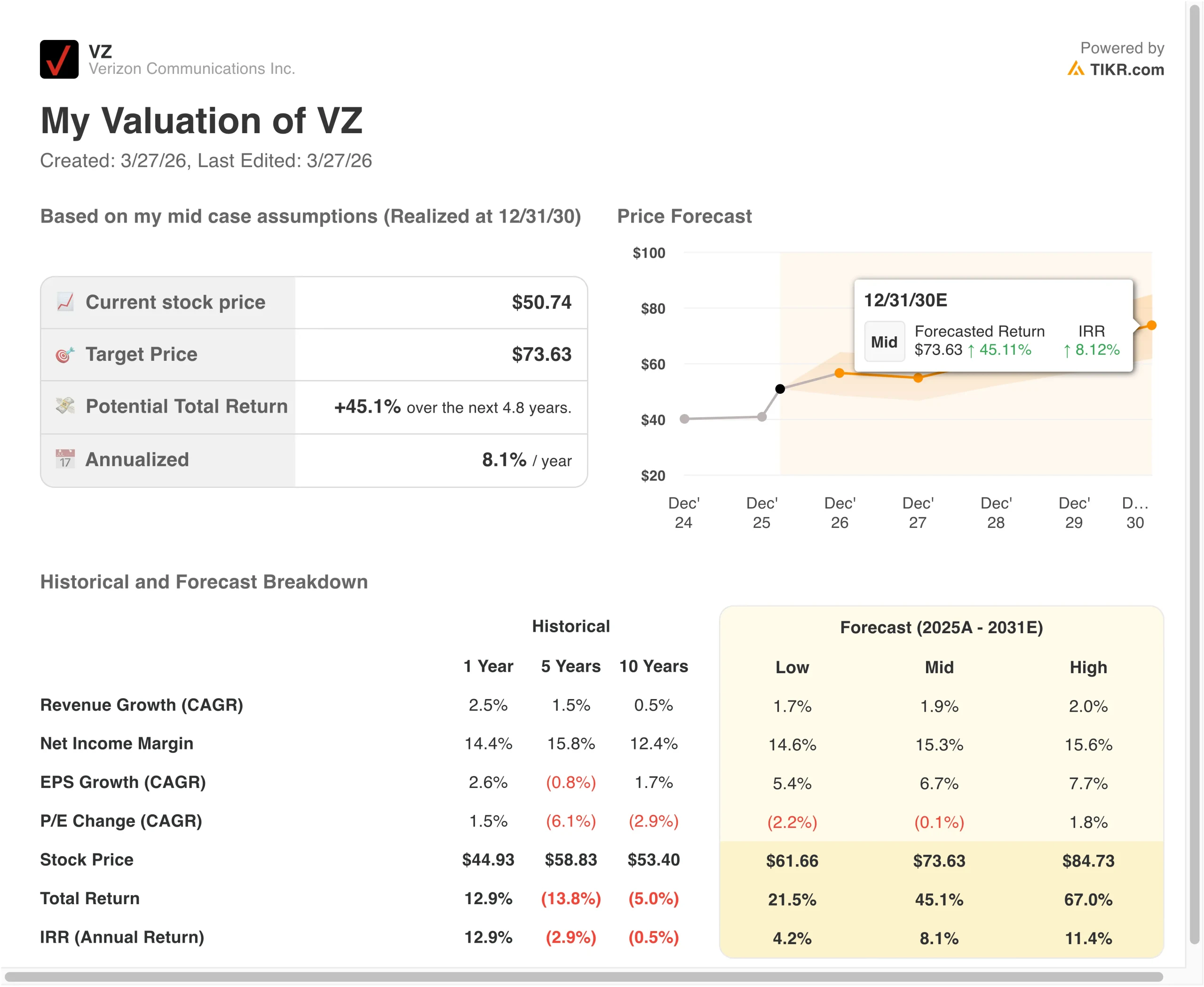

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action Verizon jusqu'en 2030 montrent des résultats variés en fonction de la croissance du sans fil, de l'exécution du haut débit et de la discipline en matière d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario faible : La croissance du haut débit de Verizon ralentit, la concurrence sans fil reste intense et l'expansion des marges reste limitée → 4,2 % de rendement annuel

- Cas moyen : Verizon continue d'augmenter régulièrement les recettes des services à large bande et sans fil, tandis que les marges s'améliorent légèrement → 8,1 % de rendement annuel

- Cas élevé : Verizon réalise de bonnes performances en matière d'expansion de la fibre optique, de regroupement des services à large bande et d'augmentation du nombre d'abonnés, tandis que la rentabilité s'améliore encore → 11,4 % de rendement annuel

Même dans le cas le plus défavorable, Verizon semble toujours soutenu par ses revenus de services récurrents, sa large base de téléphonie mobile et son solide profil de dividendes. L'hypothèse moyenne suggère que l'action peut encore produire des rendements respectables, mais pas suffisamment pour se démarquer clairement comme étant profondément sous-évaluée aujourd'hui. L'hypothèse haute montre qu'une meilleure exécution dans le domaine du haut débit et des marges pourrait créer des rendements à long terme plus attrayants, en particulier si Verizon prouve que la dynamique récente est durable.

À l'avenir, les investisseurs se concentreront probablement sur les ajouts nets de téléphones postpayés, la croissance de la clientèle à large bande et l'exécution du flux de trésorerie disponible. Le rapport sur les bénéfices du 21 avril 2026 est le prochain point de contrôle important, car il montrera si les tendances plus fortes du quatrième trimestre se poursuivent au cours de la nouvelle année. Si Verizon continue d'améliorer sa croissance tout en gérant l'effet de levier et en protégeant les marges, l'action pourrait continuer à justifier une valorisation plus élevée au fil du temps.

Voir ce que les analystes pensent de l'action VZ en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Verizon Communications Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Cliquez sur VZ et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre VZ ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Verizon Communications sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !