Principales conclusions :

- Adobe est sous pression car les investisseurs veulent des preuves plus solides que les produits d'IA peuvent soutenir la croissance, tandis que les questions de leadership et de réglementation restent au centre de l'attention.

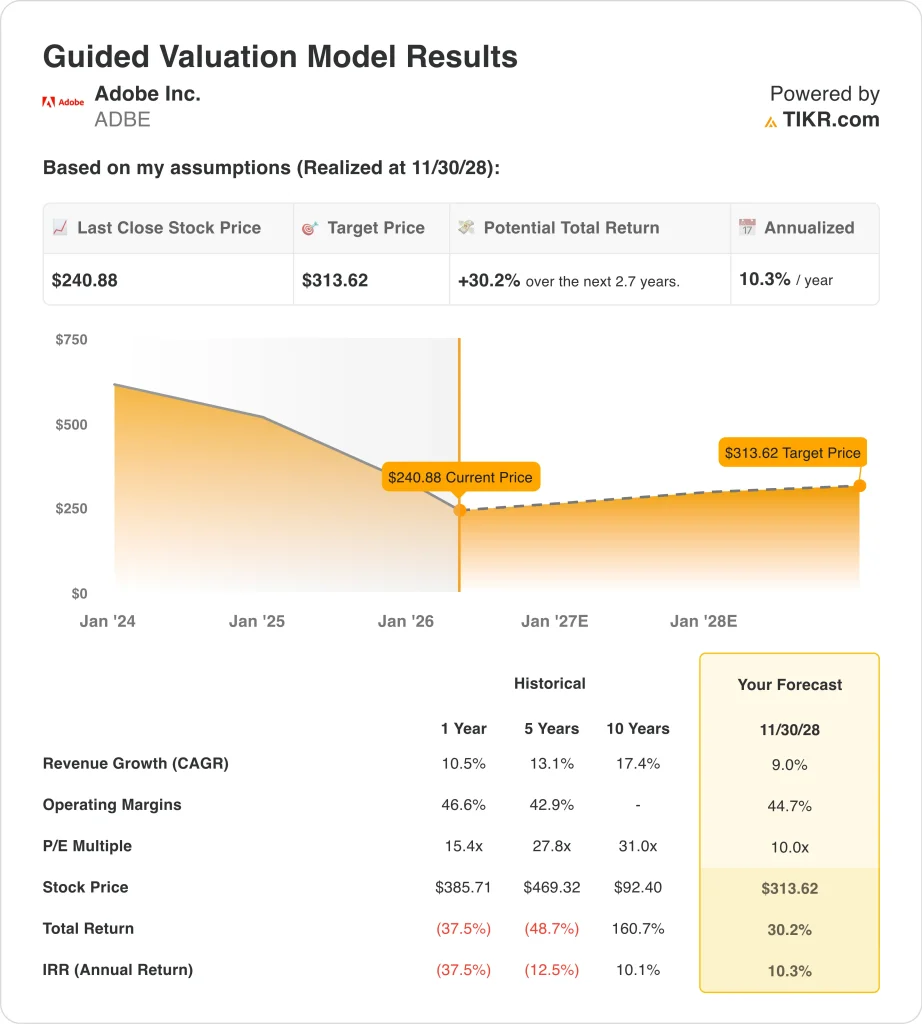

- L'action Adobe pourrait raisonnablement atteindre 314 $ par action d'ici novembre 2028, sur la base de nos hypothèses de valorisation.

- Cela implique un rendement total de 30,2% par rapport au prix actuel de 241 $, avec un rendement annualisé de 10,3% sur les 2,7 prochaines années.

Qu'est-ce qui s'est passé ?

Adobe Inc. (ADBE) est devenu un sujet de marché plus important après son rapport trimestriel de mars et les événements qui ont suivi. Adobe a déclaré un revenu record de 6,4 milliards de dollars pour le premier trimestre de l'exercice 2026, en hausse de 12 % par rapport à l'année précédente, et a également déclaré que le total de l'ARR s'élevait à 26,1 milliards de dollars à la fin du trimestre.

Pourtant, Reuters a rapporté que l'action a chuté après l'impression parce que les investisseurs étaient déjà concentrés sur la concurrence de l'IA et qu'ils ont dû traiter l'incertitude supplémentaire de la transition prévue par le PDG Shantanu Narayen.

Le récent flux de nouvelles de la société a ajouté des éléments positifs et négatifs. Adobe a annoncé un partenariat plus approfondi avec NVIDIA pour construire la prochaine génération de modèles Firefly et de flux de travail agentiques, et l'office allemand des cartels a autorisé le projet d'acquisition de Semrush par Adobe lors de la première phase d'examen.

Mais le régulateur britannique a également ouvert une enquête sur les problèmes de frais d'annulation, et Adobe a accepté un règlement de 150 millions de dollars avec les autorités américaines sur la divulgation des abonnements et les annulations.

La direction d'Adobe a tenté de maintenir l'accent sur l'exécution. Dans le communiqué du premier trimestre, le directeur financier Dan Durn a déclaré: "Adobe a enregistré une croissance de 13 % du chiffre d'affaires des abonnements et un flux de trésorerie record de 2,96 milliards de dollars au premier trimestre", tandis que la direction a également déclaré que les offres d'intelligence artificielle ont permis de tripler l'ARR d'une année sur l'autre.

Malgré cela, le marché semble plus intéressé par le rythme de monétisation de l'IA, la continuité du leadership et l'examen de la politique d'abonnement que par les seuls résultats de l'annonce.

Voici pourquoi l'action Adobe pourrait générer des rendements modérés jusqu'en 2028 si les produits d'IA approfondissent la monétisation et que les marges restent solides, mais l'action a probablement besoin d'une exécution plus propre et d'un meilleur sentiment d'abord.

Ce que dit le modèle pour l'action ADBE

Nous avons analysé le potentiel de hausse de l'action Adobe en utilisant des hypothèses de valorisation basées sur des revenus d'abonnement récurrents, des marges très élevées et un multiple de bénéfices inférieur à celui d'Adobe les années précédentes.

Sur la base d'une croissance annuelle des revenus estimée à 9,0 %, de marges d'exploitation de 44,7 % et d'un multiple C/B normalisé de 10,0x, le modèle prévoit que l'action Adobe pourrait passer de 241 $ à 314 $ par action.

Cela représenterait un rendement total de 30,2 %, ou un rendement annualisé de 10,3 % au cours des 2,7 prochaines années.

Nos hypothèses de valorisation

Le modèle de valorisation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et calcule les rendements attendus de l'action.

Voici ce que nous avons utilisé pour l'action ADBE :

1. Croissance du chiffre d'affaires : 9%

Adobe a connu une croissance régulière, même si l'action a fortement chuté. Le chiffre d'affaires est passé de 21,5 milliards de dollars pour l'exercice 2024 à 23,8 milliards de dollars pour l'exercice 2025, et le chiffre d'affaires à long terme a atteint environ 24,5 milliards de dollars dans les chiffres que vous avez fournis. C'est important parce que les investisseurs n'ont pas affaire à un chiffre d'affaires cassé, mais à un débat sur la mesure dans laquelle l'IA peut soutenir ou accélérer cette croissance.

Le moteur du chiffre d'affaires reste principalement les abonnements. Adobe a déclaré que les revenus d'abonnement du premier trimestre de l'exercice 2026 ont augmenté de 13 %, et la direction a déclaré que le total des revenus d'abonnement a atteint 26,06 milliards de dollars à la fin du trimestre. Ces chiffres montrent pourquoi le marché continue d'accorder à Adobe le crédit d'un modèle commercial durable, même s'il s'interroge sur la qualité de la croissance future.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de croissance des revenus de 9,0 %. Ce chiffre est inférieur au taux de croissance annuel moyen des revenus d'Adobe sur un an (10,5 %) indiqué dans le modèle d'évaluation, ce qui signifie qu'il ne s'agit pas d'une demande d'accélération majeure. Cela suppose qu'Adobe continue de croître grâce à Creative Cloud, Document Cloud et aux offres AI-first, mais à un rythme plus lent que ses anciennes années de forte croissance.

2. Marges d'exploitation : 44.7%

Les marges d'Adobe restent l'un de ses principaux atouts. La marge brute à long terme était de 89,4 % et la marge EBIT à long terme de 36,6 % dans les chiffres que vous avez fournis, tandis que le compte de résultat montre qu'Adobe a maintenu la croissance du revenu d'exploitation parallèlement à celle du chiffre d'affaires. Cela permet à Adobe d'investir dans l'IA tout en continuant à produire des bénéfices et des flux de trésorerie importants.

Les flux de trésorerie expliquent pourquoi la qualité des marges est si importante ici. Adobe a déclaré un flux de trésorerie d'exploitation record de 2,96 milliards de dollars au premier trimestre, et les chiffres des flux de trésorerie que vous avez partagés montrent un flux de trésorerie disponible à long terme supérieur à 10 milliards de dollars. Une entreprise qui génère autant de liquidités peut absorber les investissements dans les produits, soutenir les rachats d'actions et continuer à défendre sa rentabilité mieux que la plupart de ses concurrents dans le secteur des logiciels.

Sur la base des estimations consensuelles des analystes, nous utilisons une hypothèse de marge d'exploitation de 44,7 %. Ce chiffre est légèrement inférieur à la marge historique de 46,6 % sur un an indiquée dans le modèle d'évaluation, de sorte qu'il semble mesuré plutôt qu'agressif. Elle suppose qu'Adobe reste très rentable, mais elle laisse aussi une marge pour les investissements en IA et les coûts de mise sur le marché à mesure que l'entreprise propose de nouvelles offres.

3. Multiple du PER de sortie : 10x

Le multiple d'Adobe s'est fortement comprimé, et c'est un élément important de l'histoire. Les chiffres que vous avez fournis montrent un PER à long terme proche de 14,0x, alors que le modèle guidé utilise un multiple de sortie de 10,0x. Cela signifie que l'évaluation repose déjà sur l'hypothèse d'une poursuite de la compression, et non sur celle d'un rebond important du sentiment.

Ce multiple inférieur reflète une réelle incertitude. Les investisseurs mettent en balance des fondamentaux solides avec la concurrence de l'IA, le risque de transition du leadership et la pression réglementaire autour des pratiques d'abonnement. Ces préoccupations expliquent pourquoi Adobe pourrait dépasser les prévisions de chiffre d'affaires et rester sous pression sur le marché.

Sur la base des estimations consensuelles des analystes, nous maintenons un multiple de sortie de 10,0x. Cela semble prudent pour un éditeur de logiciels avec les marges et la génération de liquidités d'Adobe, mais cela correspond au modèle et au sentiment actuel. Si Adobe surpasse cette configuration, ce sera probablement grâce à des bénéfices plus importants et à la monétisation de l'IA, et non pas parce que les investisseurs paieront à nouveau un multiple élevé.

Créez votre propre modèle de valorisation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

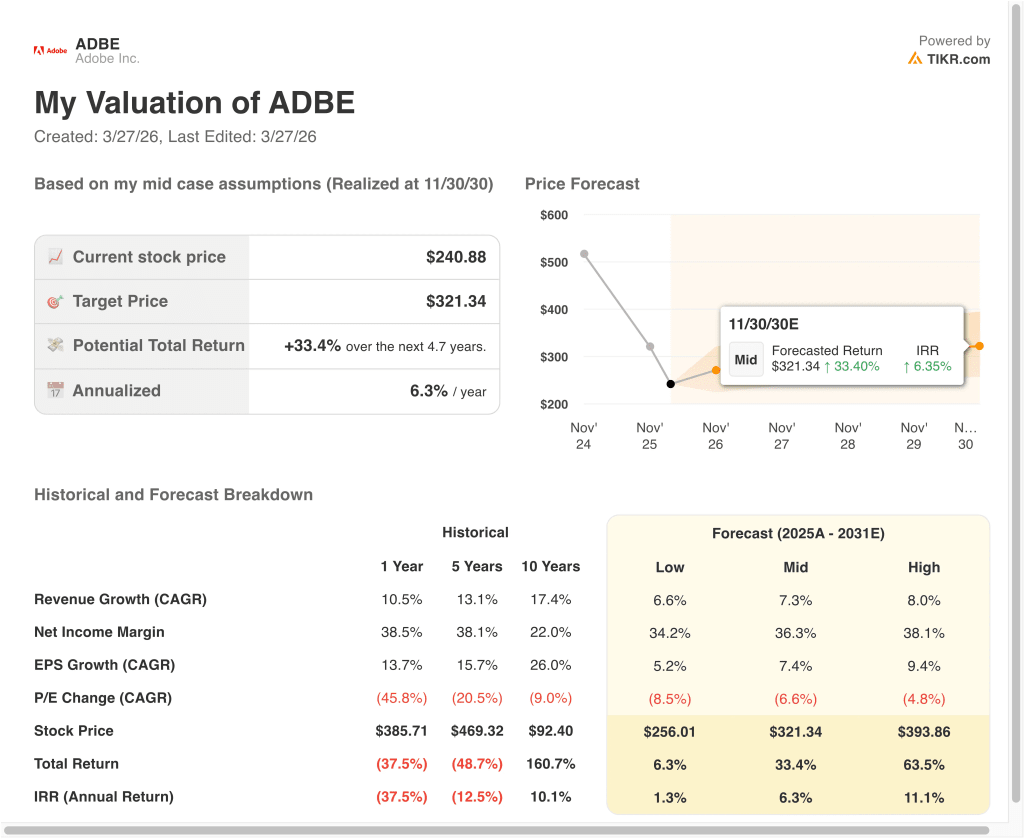

Différents scénarios pour l'action ADBE jusqu'en 2030 montrent des résultats variés basés sur la monétisation de l'IA, la durabilité des marges et la discipline d'évaluation (il s'agit d'estimations, pas de rendements garantis) :

- Scénario faible : La monétisation de l'IA progresse lentement et la valorisation se comprime plus rapidement → 1,3 % de rendement annuel.

- Cas moyen : Adobe continue d'étendre l'IA à Creative Cloud, Document Cloud et aux flux de travail des entreprises → 6,3 % de rendement annuel.

- Haut de gamme : L'adoption de Firefly, les flux de travail d'IA d'entreprise et la monétisation cross-cloud restent exceptionnellement forts → 11,1 % de rendements annuels.

À l'avenir, l'action Adobe se négociera probablement en fonction des signaux de revenus de l'IA, de la durabilité des abonnements et de la clarté de la direction. Les prochains points de contrôle clés sont la réunion annuelle du 15 avril, l'Adobe Summit fin avril et les résultats du deuxième trimestre fiscal attendus en juin.

Si Adobe peut démontrer que Firefly et d'autres produits d'IA apportent une croissance significative sans nuire aux marges, l'action pourrait commencer à ressembler moins à un opérateur historique perturbé qu'à une plateforme rentable en transition.

Voir ce que les analystes pensent de l'action ADBE en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Adobe Inc.

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez ADBE et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre ADBE ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Adobe sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !